Se la società di gestione è un'organizzazione commerciale. Società di gestione abitativa. Tipi di società di gestione

Cos'è " Societa 'di gestione"? È necessario partire da un principio noto e compreso da tutti. La gestione di un condominio (MKD) deve garantire condizioni di vita favorevoli e sicure per i cittadini, la corretta manutenzione dei beni comuni nel MKD, la risoluzione di questioni relative all'uso di questa proprietà, nonché alla fornitura di servizi pubblici ai cittadini che vivono nella casa Come si può ottenere la sua attuazione e ottenere un risultato positivo in tempo reale Il compito principale dei proprietari è determinare chi e come gestirà la casa in cui si trova la proprietà di tua proprietà e questa responsabilità è assegnata ai proprietari dei locali secondo In questo caso, un MKD può essere gestito da una sola organizzazione di gestione.Nell'articolo 161 dell'HC RF, sono proprio queste persone che sono tenute a scegliere una delle opzioni proposte come metodo di gestione: 1. Gestione diretta dei proprietari dei locali nel MKD In questo caso, i proprietari dei locali stessi stipulano contratti per comunali e servizi abitativi con i fornitori di questi servizi, nonché pagare autonomamente tali servizi in conformità con i contratti conclusi. 2. Gestione di un'associazione di proprietari di case (HOA) o di una cooperativa di alloggi (HK) o di un'altra cooperativa specializzata di consumatori (HBC). Allo stesso tempo, deve essere registrata un'entità legale appropriata, che agisce per conto di tutti i proprietari di case e rapporti legali con i fornitori servizi necessari sono costruiti sulla base di accordi tra una persona giuridica stabilita e fornitori di servizi. Allo stesso tempo, il pagamento per i servizi resi e forniti sarà effettuato dai proprietari dei locali all'indirizzo della persona giuridica operativa (HOA; ZHSK). 3. Gestione dell'organizzazione di gestione. Se questo particolare metodo di gestione viene scelto dai proprietari dei locali, è necessario attirare la loro attenzione su una serie di caratteristiche con le quali ti suggeriamo di familiarizzare: 1. Stato legale organizzazione di gestione (società) i suoi poteri e responsabilità La società di gestione, come qualsiasi altra organizzazione commerciale, è una persona giuridica costituita con lo scopo di realizzare un profitto. Questa situazione non dovrebbe causare emozioni negative tra le persone non iniziate, poiché: La società di gestione è un'opzione attività imprenditoriale. E che cos'è l'attività imprenditoriale - si tratta di un'attività indipendente svolta a proprio rischio e pericolo, volta a trarre sistematicamente profitto dall'uso della proprietà, dalla vendita di beni, dall'esecuzione di lavori e dalla prestazione di servizi alle persone (articolo 2 del codice civile della Federazione Russa). Pertanto, la società di gestione (organizzazione) è una persona giuridica, indipendentemente dalla forma giuridica, che gestisce l'MKD. Le funzioni della società di gestione sono le seguenti: essa deve, nei termini e alle condizioni specificate nel contratto di gestione, assicurare la manutenzione e la riparazione degli edifici residenziali in conformità con i requisiti per gli edifici residenziali stabiliti regolamenti tecnici. Allo stesso tempo, le società di gestione sono responsabili nei confronti dei proprietari dei locali per violazione dei loro obblighi e sono responsabili per l'indebita manutenzione della proprietà comune in conformità con la legislazione della Federazione Russa e il contratto di gestione. Inoltre, la società di gestione è responsabile per i danni causati alla MKD, ai proprietari dei suoi locali residenziali e a terzi interessati da un funzionamento improprio, nonché a seguito di azioni o inerzia della società di gestione, per l'importo del danno causato . Poiché il metodo di gestione dell'MKD viene scelto dall'assemblea generale dei proprietari dell'MKD, può anche essere modificato in qualsiasi momento in base alla decisione dell'assemblea. Ma allo stesso tempo, si deve tener conto che la risoluzione del contratto di gestione deve essere effettuata in conformità con le norme del diritto civile. 2. Rapporti contrattuali della società di gestione e importo del pagamento per il mantenimento della proprietà comune Il contratto è concluso se le parti hanno raggiunto un accordo su tutto condizioni essenziali contratti (articolo 432 del codice civile della Federazione Russa). L'unica eccezione è un contratto di gestione stipulato mediante gara. In base a un contratto di gestione MKD, una parte (società di gestione) su istruzioni dell'altra parte (proprietari di locali MKD, organi di gestione di un'associazione di proprietari di case (HOA) o organi di gestione cooperativa abitativa(ZhK), o un'altra cooperativa di consumatori specializzata (ZhSK)) entro il periodo concordato a pagamento si impegna a: - fornire servizi ed eseguire lavori per la corretta manutenzione e riparazione della proprietà comune in tale casa; - fornire servizi pubblici proprietari di locali; - svolgere altre attività finalizzate al raggiungimento degli obiettivi della gestione della MKD. Pertanto, la società di gestione, rappresentata dal suo rappresentante, può concludere un accordo sia direttamente con ciascun proprietario dei locali della casa, sia con gli organi di gestione di HOA / HBC. Ci sono requisiti specifici per l'accordo di gestione: 1. L'accordo deve specificare: - la composizione della proprietà comune della MKD, l'indirizzo, ma si deve notare che la società di gestione non dovrebbe portare questo oggetto in bilancio, poiché è di proprietà condivisa; - un elenco di servizi e lavori per la manutenzione e la riparazione di beni comuni nel MKD, la procedura per modificare tale elenco, nonché un elenco di servizi forniti dalla società di gestione; - la procedura per la determinazione del prezzo dell'appalto, l'importo del canone per la manutenzione e riparazione dei luoghi pubblici, nonché la procedura per l'erogazione di tale canone; - la procedura per l'esercizio del controllo sull'adempimento da parte della società di gestione degli obblighi derivanti dal contratto di gestione. Il contratto di gestione MKD è concluso per un periodo non inferiore a un anno e non superiore a cinque anni. Il termine per l'inizio dell'adempimento degli obblighi da parte della società di gestione non è superiore a 30 giorni dalla data della sua sottoscrizione. Uno degli obblighi dei proprietari dei locali della casa è l'obbligo di mantenere la proprietà comune della casa, poiché i proprietari dei locali sono tenuti a sopportare l'onere delle spese di mantenimento della proprietà comune in proporzione alle quote nella proprietà comune di questa proprietà, e tale obbligo deve essere riflesso nel contratto di gestione. Nel determinare l'importo del pagamento per la manutenzione e la riparazione delle aree comuni, la decisione viene presa tenendo conto delle proposte della società di gestione per un periodo di almeno un anno e l'importo del pagamento specificato è fissato uguale per tutti i proprietari di le premesse. Le proposte dell'ente gestore su elenco, volumi e qualità dei servizi e dei lavori devono tener conto della composizione, caratteristiche del progetto, il grado di usura fisica e la condizione tecnica della proprietà comune, nonché le condizioni geodetiche e climatiche per l'ubicazione del MKD. Il contratto di gestione della casa da parte della società di gestione può essere modificato e risolto secondo le modalità stabilite dalla legislazione civile della Federazione Russa. I motivi per la modifica e la risoluzione del contratto di gestione MKD sono previsti dall'art. 450 del codice civile della Federazione Russa. Queste azioni sono possibili previo accordo delle parti, salvo diversa disposizione del codice civile della Federazione Russa, di altre leggi o di un accordo. Su richiesta di una delle parti, il contratto può essere modificato o risolto con decisione del tribunale solo: - in caso di violazione sostanziale del contratto da parte dell'altra parte; - negli altri casi previsti dal codice civile della Federazione Russa, da altre leggi o da un accordo. Se il periodo per il quale è stato concluso il contratto di gestione è scaduto, ma non vi è alcuna dichiarazione di una delle parti sulla risoluzione del contratto di gestione MKD. Quindi, al termine del periodo di validità, tale accordo è considerato prorogato per lo stesso periodo e alle stesse condizioni previste da tale accordo. Il rapporto tra la società di gestione ei proprietari dei locali della casa, la procedura per la conclusione dei contratti di gestione e altre questioni correlate caratterizzano l'attività della società di gestione solo da un lato. D'altra parte, esistono rapporti di questa organizzazione direttamente con i fornitori di quei servizi e lavori che verranno eseguiti in un edificio residenziale e i contratti con la fornitura di calore, l'approvvigionamento idrico e altre organizzazioni necessarie per garantire la vita dell'MKD sono conclusi da la società di gestione sulla base dei poteri contenuti nel contratto di gestione. Quando si conclude un contratto di gestione, ci sono aspetti positivi e negativi. Il vantaggio fondamentale di una società di gestione rispetto ad altri metodi di gestione è che, per definizione, una società di gestione dovrebbe specializzarsi nella fornitura di tipi specifici di servizi. Cioè, lo svolgimento delle sue funzioni dovrebbe essere svolto a un livello professionale adeguato. Il lato negativo dell'attività è quello attualmente non ci sono abbastanza società di gestione affidabili, non c'è pratica delle loro attività e la cerchia di professionisti in questo settore è poco formata e, a causa di ciò, possono sorgere vari fenomeni negativi.

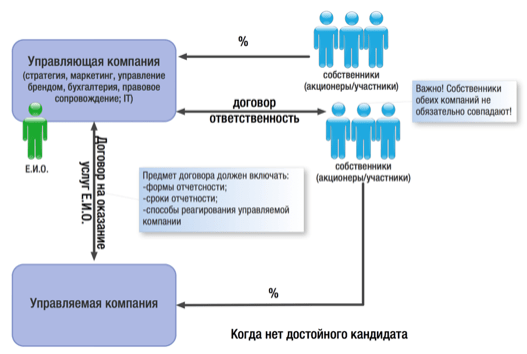

Nel corso della strutturazione di un'impresa e della costruzione di un gruppo di società, si pone sempre la questione del mantenimento della controllabilità dell'intero gruppo, a condizione che, di norma, personale dirigenziale il business è unificato ed è impossibile dividerlo tra le aziende.

Di conseguenza, ciò porta sempre alla necessità di ricercare tale opzione di gestione, quando il proprietario ha ancora la capacità di controllare e influenzare il processo decisionale sia sull'intera azienda nel suo insieme che su uno qualsiasi dei suoi segmenti, nonostante l'economia indipendenza di ciascun membro del gruppo.

In questo caso, durante la progettazione di un modello di business, una società di gestione può fungere da collegamento tra i suoi singoli elementi.

Una società di gestione è qualsiasi forma organizzativa e legale (secondo la nostra esperienza, non solo LLC o JSC, ma anche cooperative, partnership, partnership e persino organizzazioni senza scopo di lucro) può agire come società di gestione, accumulando un complesso di strategie, tattiche, marketing generale (inclusa la gestione del marchio), funzioni organizzative, motivazionali e di controllo, nonché funzioni di sviluppo scientifico e tecnico e gestione finanziaria per tutte le altre entità del Gruppo di Società.

La formazione di tale funzionalità della società di gestione è dovuta alle seguenti ragioni economiche e gestionali:

1. La presenza di un bisogno per tutti i soggetti del gruppo di società in funzioni di supporto comuni per tutti:

servizi contabili, legali, di marketing e di altro tipo, la cui fornitura da parte dei dipendenti di un'organizzazione specializzata è organizzativamente ed economicamente più redditizia rispetto alla creazione di simili servizi a tempo pieno in ogni singola azienda.

Molto spesso, le persone giuridiche gestite non hanno il proprio avvocato, contabile o amministratore di sistema: tutto ciò viene svolto dal personale della società di gestione. Oggettivamente, non tutte le aziende sono in grado di attrarre tale personale in ogni singola organizzazione del Gruppo. Ma anche con questa opzione struttura organizzativa ci dovrebbe essere un collegamento centrale che gestisca il personale sul campo.

Pertanto, ci sono casi di creazione di servizi funzionalmente simili sia nella società di gestione che nella società gestita (ad esempio, quando la struttura è ramificata, quando le singole società sono significativamente allontanate l'una dall'altra e dalla stessa società di gestione), tuttavia, in di questo caso si occupa la società di gestione obbiettivi strategici, mentre i dipendenti di un'azienda gestita svolgono lavori correnti che non richiedono qualifiche e conoscenze elevate piano strategico sviluppo aziendale complessivo.

2. La capacità di implementare e sviluppare rapidamente, nonché di adattare la strategia precedentemente sviluppata per le attività del gruppo di società nel suo insieme.

Indubbiamente, gli imprenditori devono disporre di informazioni complete sul suo funzionamento, sulle prestazioni finanziarie, sul grado di efficacia delle decisioni di gestione precedentemente prese.

In questo senso, il valore della ricezione diretta delle informazioni su tutti gli eventi significativi direttamente alla "sede centrale" è inestimabile sia per la proprietà che per il top management.

3. Trasferimento del management dal piano "qui è il più importante, lo conoscono tutti" al campo legale, formalizzazione dei rapporti tra società dirigente e società subordinata con mezzi di diritto civile e garantendo così il necessario grado di controllo sulle attività delle società gestite .

Nella nostra pratica ci siamo ripetutamente imbattuti in situazioni in cui, al crescere di un'impresa con un numero ristretto di titolari, si iscrivono nuove società i cui dirigenti sono tali solo formalmente; infatti, la leadership è concentrata nelle mani dei veri beneficiari.

Ma arriva un momento in cui il numero del personale e il numero delle singole organizzazioni all'interno di un'azienda raggiunge un livello critico, i proprietari non sono riconosciuti di vista e non obbediscono ai loro ordini verbali (e non hanno il diritto di impartire quelli scritti). Peggio di così direttore nominato può "peggiorare le cose", perché ha legalmente il diritto di prendere decisioni, che porteranno a conseguenze negative (principalmente di natura finanziaria).

Non dobbiamo dimenticare i costi di pagamento di un manager prestanome, che dovrai sostenere in un modo o nell'altro, nonché la necessità di pagare le tasse sociali.

È la gestione attraverso il codice penale che aiuta a evitare tali momenti negativi.

4. La possibilità di ridurre legalmente il carico fiscale attraverso l'uso del codice penale del sistema fiscale semplificato.

La disciplina contrattuale del rapporto tra la società di gestione e le società gestite può essere mediata da due tipi di contratti:

contratto per la fornitura di servizi di gestione;

contratto per lo svolgimento di funzioni della suola corpo esecutivo.

La scelta dell'uno o dell'altro strumento contrattuale dipende da una serie di fattori e dalla struttura specifica del gruppo di imprese. Considerare le caratteristiche dell'applicazione di ciascuno dei contratti separatamente:

Contratto per la fornitura di servizi di gestione.

Con la conclusione di tale accordo, alla società di gestione vengono trasferite tutte o alcune delle funzioni strategiche, nonché ausiliarie rispetto al nucleo operativo: supporto legale, contabile e del personale, sicurezza, ecc., necessità per cui tutte le holding esperienza, tuttavia, la creazione di unità simili in ciascuna di esse è non redditizia e poco pratica.

Il compito della società di gestione in questo caso è determinare i principali vettori di attività (da sviluppare strategia di mercato, svolgere lo sviluppo scientifico e tecnico, emettere un programma di attività del gruppo di società per l'anno, ecc.), che deve essere seguito da tutte le società gestite senza eccezioni.

Al contempo, si segnala che la società gestita è dotata di un proprio organo esecutivo unico (amministratore, titolare unico o altra società di gestione, ma nel ruolo di organo esecutivo unico (SEO)), che svolge la gestione operativa della società, prende tutte le decisioni correnti ed è responsabile del risultato finanziario. È lui che è iscritto nel Registro delle persone giuridiche dello Stato unificato come soggetto autorizzato ad agire per conto della società senza procura.

Con tale interazione tra l'amministratore delegato e la società di gestione, il primo è limitato solo dal quadro strategico stabilito dalla società di gestione ed è completamente indipendente nel processo di gestione attività correnti la tua azienda. Inoltre, questi quadri (sotto forma di moduli e periodi di rendicontazione, nonché un meccanismo di responsabilità) possono e devono essere stabiliti sia nel contratto con la società di gestione (questa è la condizione in cui la società di gestione si impegna a gestire), e nel contratto con lo stesso CEO.

Tuttavia, la nostra esperienza mostra che i proprietari (soprattutto quando trasformano una singola azienda in una holding) fanno del loro meglio per evitare di delegare l'autorità ai manager assunti, temendo che vadano fuori controllo.

In questo caso, la mente entra in conflitto con i sentimenti: da un lato, il proprietario comprende l'esigenza oggettiva di "rinunciare" alle redini del governo (un tipo di attività non core specifica per lui, l'occupazione in un altro progetto, il incapacità di coprire tutte le aree della sua attività) e, d'altra parte, psicologicamente non può venire a patti con il fatto che qualcun altro gestirà la sua idea.

A questo proposito, assume particolare rilevanza il tema dell'affidamento a dirigente assunto da parte del titolare.

Al tempo stesso, non si può non rilevare un grado di interesse personale dell'amministratore significativamente superiore ai risultati dell'attività della società gestita, rispetto al contratto di trasferimento delle funzioni dell'unico organo esecutivo, che si riflette automaticamente nel livello della sua responsabilità personale (e non imposta dall'esterno).

È grazie a questo strumento di aumento controllato del grado di autonomia che si ottiene un effetto sinergico di strutturazione aziendale - l'ottimizzazione fiscale può essere rafforzata dall'aumento dell'efficienza gestionale.

Inoltre, in caso di eventuali conseguenze negative delle attività della società gestita (l'esempio più semplice sono i reclami fiscali), è improbabile che qualcuno possa affermare (e provare) con certezza che tali conseguenze si siano verificate a seguito del ordini diretti del codice penale da parte dell'amministratore della società gestita.

In altre parole, il codice penale si proteggerà da conseguenze negative e sarà anche in grado di salvare reputazione aziendale e l'immagine acquisita, riferita al "dilettante" del regista assunto.

Accordo per lo svolgimento delle funzioni dell'organo esecutivo unico

Ricordiamo che la possibilità di trasferire l'autorità per gestire l'organizzazione della Società di gestione è prevista da una serie di leggi federali:

Per esempio:

pagina 1, art. 42 della legge federale sulla LLC: la società ha il diritto di trasferire l'esercizio dei poteri del suo unico organo esecutivo al gestore in base al contratto. comma 1 dell'art. 69 Legge federale sulle società di capitali: con decisione incontro generale azionisti, i poteri dell'unico organo esecutivo della società possono essere trasferiti in virtù di un accordo a un'organizzazione commerciale (organizzazione di gestione) o imprenditore individuale(manager).

In tal caso viene stipulato un accordo con la società di gestione per il trasferimento delle funzioni dell'unico organo esecutivo. È la società di gestione (rappresentata dal suo amministratore) che riceve l'autorità di agire per conto della società gestita senza procura: rappresentare gli interessi della società gestita in tutte le organizzazioni e istituzioni, nonché entrare in qualsiasi attività economica relazioni. I principali dirigenti aziendali, i suoi proprietari in questo caso sono dipendenti e / o partecipanti della società di gestione e già al suo livello e per conto della società di gestione svolgono tutte le funzioni di gestione.

Certo, l'amministratore della società di gestione non può gestire efficacemente la società di gestione stessa, e nemmeno tutte le società gestite, pertanto, sulla base di una procura, delega i suoi poteri a un dipendente speciale che sarà l'effettivo capo di la società gestita.

Allo stesso tempo, un leader così effettivo fa parte dello staff del codice penale (!) e vi riceve uno stipendio.

Il grado di controllo dei proprietari, responsabilità e responsabilità, nonché il grado di indipendenza dell'effettivo gestore nel prendere decisioni in questo caso è determinato dalle disposizioni contratto di lavoro con il Regno Unito.

Una conseguenza negativa della nomina di tale dirigente può essere il basso grado della sua responsabilità e la mancanza di un profondo interesse personale per i risultati della società gestita.

Come si può vedere, l'inclusione della Società di Gestione nel modello di business aiuta indubbiamente a risolvere molte difficoltà in presenza di una struttura legale aziendale estesa.

Allo stesso tempo, date le realtà e le tendenze dell'amministrazione fiscale, non si può ignorare la questione di come viene vista la società di gestione da questo lato.

Del resto, l'esistenza del codice penale dà motivo di parlare di affiliazione degli enti che gestisce tra loro (anche se i titolari delle società non coincidono). Naturalmente, quando si tratta, ad esempio, di contabilità puramente e servizi legali(non sullo status di una società di gestione come amministratore delegato) e tali servizi sono forniti non solo a organizzazioni legate da rapporti contrattuali, ma anche a entità esterne, sarà difficile riconoscere l'affiliazione su questa base. Con la possibilità di ricoprire il ruolo di amministratore delegato - la presenza di un unico soggetto gestore per più persone giuridiche, che sono tanto più collegate da altri accordi tra loro (cosa che di solito accade se l'attività è costruita all'interno di un gruppo di società) collegherà tutte le organizzazioni in un'unica struttura.

Questo non è critico se tutti i soggetti applicano il DOS e non c'è possibilità per il risparmio fiscale sopra descritto applicando lo stesso codice penale del sistema fiscale semplificato. Tuttavia, tale affiliazione attirerà l'attenzione quando si tratta dell'interazione di entità in diversi regimi speciali, che di per sé porta alla minimizzazione della tassazione sul reddito d'impresa.

Considerando che le autorità fiscali prestano sempre più attenzione a tali strutture, cercando di giustificare l'artificiosità della loro divisione in più entità o l'irragionevolezza dei costi per attrarre la società di gestione stessa, in merito alla separazione della società di gestione, devono essere osservate le seguenti regole:

1) Dovrebbero essere specificati i tipi di servizi forniti. Quanto più dettagliata è descritta la materia di attività del codice penale, tanto più difficile è dimostrare l'artificiosità della sua separazione in un gruppo di società (si veda, ad esempio, la risoluzione della XVII Corte d'appello arbitrale del 30 ottobre 2012 n. 17AP-11284/12: il contribuente è riuscito a vincere la vertenza dettagliando al massimo le prove dell'esecuzione del contratto indicato con la ripartizione del lavoro svolto dai dipendenti di specifici reparti (servizi) e viene indicato anche il monte ore dedicato a ciascun servizio).

Considerando che al momento molte aziende utilizzano vari sistemi software che consentono di tracciare il tempo di completamento di determinate attività da parte dei dipendenti, la soluzione al problema della raccolta di tali informazioni può essere automatizzata.

Allo stesso tempo, la Società di Gestione, in qualità di unico organo esecutivo, svolge la gestione corrente della società, la cui descrizione dettagliata e completa nel contratto non è possibile. Sia la normativa societaria che, di norma, gli statuti societari lasciano solitamente competenza residuale all'Amministratore Delegato: “e altre cose non inerenti i poteri degli altri organi della Società”. Pertanto, se il contratto di gestione con la società di gestione in qualità di amministratore delegato non contiene un elenco specifico dei poteri della società di gestione, non si può parlare di assenza di dettaglio delle funzioni della società di gestione e, di conseguenza, sua allocazione artificiale. Questa conclusione è supportata prassi giudiziaria:

Per la natura stessa dell'attuale attività di gestione, non è possibile determinare in modo esaustivo la competenza e il mandato dell'Amministratore Delegato (Società di Gestione) non solo a livello di legge, ma anche a livello di Statuto della società, accordo sulla trasferimento di poteri, regolamenti locali, poiché è impossibile prevedere tutte le questioni, che quotidianamente si presentano nell'attività dell'ente gestito e che non sono riferite alla competenza esclusiva dell'assemblea generale e del consiglio di amministrazione.

Decreto del tribunale arbitrale federale del distretto della Siberia occidentale del 12 maggio 2014 n. F04-2761 / 14 nel caso N A81-2271 / 2013

2) Si deve fare riferimento alla descrizione della procedura per il calcolo del compenso della società di gestione per i suoi servizi.

Quindi, se leghi la remunerazione al raggiungimento di qualsiasi indicatore (crescita del fatturato, dell'utile, del numero di clienti, ecc.), Devi ogni volta confermarne il raggiungimento o il fallimento, redigere tutta la documentazione necessaria. In caso contrario, l'autorità fiscale contesterà i pagamenti nei confronti del codice penale (risoluzione del tribunale arbitrale del distretto del Caucaso settentrionale dell'11 luglio 2016 N F08-3871 / 16 nel caso n. A01-1790 / 2015, risoluzione del quindicesimo arbitrato Corte d'Appello del 16 febbraio 2016 n. 15AP-22105/15).

Di norma, i tribunali, schierandosi dalla parte dell'autorità fiscale, affermano di non poter confermare quale lavoro specifico abbia svolto la società di gestione e come sia stato determinato il costo di ciascun tipo di servizi. Pertanto, una descrizione della modalità di formazione del costo dei servizi resi nel contratto stesso e il dettaglio del costo finale per ciascun periodo di attività della società di gestione - condizione richiesta collaborare con la società di gestione.

Naturalmente, la remunerazione dovrebbe includere tutte le spese correnti della società di gestione per mantenere le sue attività: affitto dell'ufficio, buste paga per i dipendenti, ecc. Tale importo costituisce l'importo base della remunerazione. Se una parte dell'utile aziendale non viene accumulata sulla società di gestione, la remunerazione può includere un importo fisso fisso che copra le spese della società di gestione con un possibile leggero aumento, ad esempio, non più di 1 volta all'anno (nel caso di un aumento della busta paga o di altre spese);

Il calcolo della retribuzione di cui sopra può essere complicato se, ad esempio, il libro paga dei dipendenti dipende dai loro indicatori di prestazione e cambia di mese in mese. Per fare ciò, le aziende hanno sviluppato i propri sistemi per il calcolo della remunerazione di ciascun dipendente, che possono essere utilizzati anche come base per il calcolo della remunerazione della società di gestione. In questo caso, sarà necessario dettagliare ciascun indicatore per confermare la validità delle spese per il MC nell'importo dichiarato.

Oltre a coprire le spese di base del CM, la retribuzione può comprendere anche una parte variabile a seconda risultato finanziario attività della società di gestione: ad esempio, in percentuale sui ricavi o sugli utili della società gestita. Può trattarsi di un aumento mensile della remunerazione base o di un "bonus annuale" alla società di gestione in base ai risultati dell'esercizio. In ogni caso, la remunerazione in questa forma deve essere giustificata dalla crescita obbligatoria dei ricavi/utili della società gestita e dalla conferma che tale crescita è associata alle attività della Società di gestione e dei suoi dipendenti. Allo stesso tempo, ovviamente, questa parte della remunerazione non dovrebbe portare al fatto che l'intero profitto della società operativa confluisca nella società di gestione, che applica un'aliquota fiscale inferiore.

3) La prova dell'efficacia e della realtà delle attività della società di gestione sarà la crescita dei ricavi, degli utili, del patrimonio della società gestita, che, a sua volta, ad esempio, ha portato ad un aumento delle imposte ad essa versate (questo indicatore sarà particolarmente prezioso).

4) La prova dell'indipendenza della società di gestione come entità economica sarà lo svolgimento di funzioni dirigenziali per più società, preferibilmente non correlate tra loro (per una, ad esempio, nel ruolo di amministratore delegato, per un'altra, la prestazione di soltanto servizi di contabilità eccetera.).

5) Elevata professionalità del personale della società di gestione (rispetto alla società gestita), maggiori requisiti per il loro livello di istruzione, esperienza lavorativa, ecc. consentire anche di confermare la competenza professionale e l'indipendenza del codice penale (si veda, ad esempio, la risoluzione del tribunale arbitrale del distretto del Caucaso settentrionale del 26 gennaio 2015 n. F08-9808 / 14 nel caso NА32-25133 / 2013) .

Considerando le sfumature descritte, è necessario avvicinarsi con attenzione alla fissazione legale delle attività reali della Società di gestione e alla procedura per la sua interazione con i suoi clienti di servizi. Oltre alla continua e sistematica raccolta di prove a sostegno di questa attività e della sua utilità per le aziende gestite, problemi con autorità fiscale non dovrebbe verificarsi.

Nuovi trucchi per le truffe telefoniche di cui chiunque può innamorarsi

Societa 'di gestione

A volte le persone percepiscono semplici concetti economici così intimiditi che non c'è quasi alcuna possibilità di comprenderli. Qui, ad esempio, è tutt'altro che complesso, sebbene il termine "società di gestione" sia molto spesso usato, non porta nulla di complicato.Concetto generale

La società di gestione è una persona giuridica, una società costituita in conformità con la legislazione del paese interessato e dotata di una licenza speciale del Servizio Mercati Finanziari per svolgere attività di gestione di fondi comuni di investimento. La società svolge attività fiduciaria e può gestire istanze speciali. In poche parole, gestisce la proprietà per conto di altre società e aziende.

Quali controlli?

La società di gestione può svolgere attività in relazione a quote di proprietà, blocchi di azioni, mutui ipotecari, capitale di organizzazioni senza scopo di lucro, fondi di investimento collettivo e determinate persone giuridiche.

Che cosa sembra?

Tipicamente, la società di gestione si presenta come un'organizzazione fiduciaria, che ne comprende molte altre e assume la parte principale delle sue funzioni generali. Le funzioni meno importanti sono svolte dagli enti locali, che riportano direttamente alle prime persone della società di gestione. È anche possibile che le filiali si trovino in paesi diversi con il gestore svolgono attività legali quasi autonome, ma sono comunque subordinate alla società di gestione, che svolge le più alte attività legali ed economiche.

In Russia e Ucraina, un vivido esempio di società di gestione è Housing Economia comunale o, più semplicemente, alloggi e servizi comunali.

Conclusione

La società di gestione è il capo del trust, che gestisce gli affari principali delle imprese e dei loro beni.

Il concetto di "società di gestione" è spesso utilizzato negli affari, mentre i partecipanti alla discussione non parlano sempre della stessa cosa. Le difficoltà sorgono all'inizio del progetto, quando agli artisti non è del tutto chiaro su cosa fossero d'accordo i capi. Per comprendere lo stato di tale persona giuridica e scegliere la giusta strategia per il movimento del progetto, l'autore fornisce un elenco di forme e tipi di persone giuridiche, che sono spesso chiamate "società di gestione".

Società di gestione - la società madre della holding

In questo caso, la società di gestione è intesa come una persona giuridica che detiene una partecipazione predominante nel capitale autorizzato di altre persone giuridiche della holding (per holding, l'autore intende un gruppo di società). In altre parole, questa è la capogruppo (madre) della holding.

Il termine "società di gestione" è utilizzato in relazione all'utilizzo da parte della capogruppo degli strumenti previsti dalla legge governo d'impresa al fine di garantire l'influenza manageriale sulle società controllate. Tale influenza manageriale viene esercitata assicurando la rappresentanza degli ultimi imprenditori negli organi di gestione suprema delle filiali. La società di gestione, attraverso i suoi rappresentanti, determina le decisioni prese organi collegiali gestione di una società per azioni controllata.

Societa 'di gestione - organizzazione gestionale

Ai sensi del comma 1 dell'art. 69 della legge federale del 26 dicembre 1995 n. 208-FZ "Sulle società per azioni", con decisione dell'assemblea generale degli azionisti, i poteri dell'unico organo esecutivo della società possono essere trasferiti in base ad un accordo a un commerciale organizzazione (organizzazione di gestione) o un singolo imprenditore (manager).

La società, i cui poteri dell'unico organo esecutivo sono stati trasferiti all'ente gestore o al dirigente, acquisisce diritti civili e assume le obbligazioni civili tramite l'ente gestore o il gestore ai sensi dell'articolo 53, primo comma, comma 1, del codice civile Federazione Russa.

La stessa disposizione è contenuta nell'articolo 42 della legge federale dell'8 febbraio 1998 n. 14-FZ (modificata il 6 dicembre 2011) "Sulle società a responsabilità limitata".

Pertanto, la cosiddetta "società di gestione" (correttamente - l'organizzazione di gestione) svolge le funzioni dell'unico organo esecutivo sulla base di un accordo concluso con una persona giuridica gestita.

La "società di gestione", di regola, è una delle persone giuridiche della holding.

Sede della società di gestione in struttura aziendale holding non è un aspetto fondamentale: la capogruppo della holding (sub-holding) stessa, o una delle società controllate può essere il gestore. In rari casi, la società di gestione diventa una persona giuridica terza che fornisce professionalmente servizi di gestione.

Molto spesso, le funzioni dell'unico organo esecutivo vengono trasferite alla società di gestione nelle holding, dove sono presenti più persone giuridiche con lo stesso tipo di funzionalità.

Inoltre, un'unica società di gestione si trova in un gruppo di persone giuridiche, all'interno delle quali è distribuita la funzionalità di un processo aziendale (società operativa, centro logistico, centro di profitto, ecc.).

Inoltre, un gruppo di società può essere gestito da un'unica o più organizzazioni di gestione, a seconda dello scopo dell'applicazione. questo strumento e una serie di altri fattori. Un'unica organizzazione di gestione è più adatta per le aziende monosettoriali leggermente ramificate, mentre nelle aziende con una struttura settoriale eterogenea e dispersione territoriale delle unità di business, ha senso distribuire le funzioni di gestione tra più organizzazioni di gestione che svolgono funzioni non produttive in relazione a organizzazioni definite nella loro giurisdizione, unite per settore o caratteristica territoriale.

IN singoli casi il meccanismo di trasferimento dei poteri dell'organo esecutivo unico alla società di gestione non è connesso all'allineamento del vertice dirigenziale nella holding. Il motivo per prendere tale decisione può essere il desiderio di migliorare l'efficienza della gestione aziendale (un esempio è il trasferimento di un edificio alberghiero sotto la gestione di una società che gestisce una catena alberghiera), la necessità di realizzare un progetto imprenditoriale complesso (durante la sua riorganizzazione, tale meccanismo è stato utilizzato da RAO UES), ecc.

Società di gestione - società di progettazione

Una società di gestione, in quanto società di progetto, viene solitamente creata da zero da diversi (di solito due, raramente tre o più) legali e/o individui per implementare un progetto, un'idea o un'idea imprenditoriale specifica, ad esempio, per implementare nuova tecnologia in qualsiasi industria/settore.

In questo caso, il termine "società di gestione" implica che la persona giuridica creata gestirà il progetto per tutto il periodo della sua attuazione (pianificherà, organizzerà, coinvolgerà terze parti, controllerà i tempi del progetto, "dominerà" il budget del progetto, eccetera.).

Molto spesso, attraverso la partecipazione al capitale autorizzato della società di progetto, il proprietario si unisce risorse materiali(Terra, attrezzatura di produzione ecc.), proprietario di risorse/idee intellettuali e fornitore di investitori contanti per l'attuazione del progetto (i soggetti giuridici pubblici spesso fungono da quest'ultimo).

Per la corretta scelta della forma giuridica della persona giuridica creata, le parti devono decidere il grado e il metodo di partecipazione al progetto di ciascun partecipante, lo scopo della creazione e le attività della società di progetto.

Ai fini della realizzazione di un progetto commerciale, una società di gestione può essere creata solo sotto forma di organizzazione commerciale, poiché la legge stabilisce restrizioni allo svolgimento di attività imprenditoriali per le organizzazioni senza scopo di lucro (comma 3 dell'articolo 50 del codice civile della Federazione Russa), nonché il divieto di distribuzione degli utili tra i partecipanti (paragrafo 1 dell'articolo 50 del codice civile della Federazione Russa, articolo 2 della legge sulle ONG).

Dal punto di vista caratteristiche giuridiche Il design di una LLC è più flessibile di quello di una società per azioni (CJSC, OJSC) - Ai partecipanti di LLC vengono fornite maggiori opportunità dispositive per regolare le relazioni aziendali nel campo della gestione e del finanziamento di una LLC. I principali vantaggi del design di LLC rispetto al design di JSC (CJSC, JSC) sono i seguenti:

1) la creazione di una LLC e la modifica del suo capitale autorizzato non sono complicate dalle procedure di emissione (emissione e collocamento di titoli);

2) il finanziamento di una LLC può essere effettuato secondo un meccanismo speciale aggiuntivo (contributi dei partecipanti alla proprietà di una LLC senza aumentare il capitale autorizzato della LLC e modificare le quote dei partecipanti);

3) la possibilità di ampliare (rispetto alla legge) la competenza dell'assemblea generale dei partecipanti;

4) la possibilità di determinare la procedura per l'elezione del consiglio di amministrazione e commissione di revisione(a maggioranza semplice dei voti o voto cumulativo);

6) la possibilità di esclusione di un partecipante senza scrupoli dalla LLC.

Tuttavia, quando si costituisce una società di progetto sotto forma di LLC, è necessario tenere conto di quanto segue:

1) la legge stabilisce restrizioni alla partecipazione di persone giuridiche pubbliche al capitale autorizzato di una LLC;

2) JSC tradizionalmente ispira più fiducia da parte degli investitori, così come delle autorità potere statale per effetto della più stringente formalizzazione delle procedure aziendali previste forma specificata. In caso di partecipazione di una persona giuridica pubblica nel capitale autorizzato della società di progetto:

1) una società di progetto può essere costituita solo sotto forma di società per azioni aperta, poiché le norme della legislazione vigente (paragrafo 2 della clausola 4 dell'articolo 66 del codice civile della Federazione Russa, clausola 4 dell'articolo 7 del la legge su JSC, articolo 7 della legge su LLC), nonché pratica arbitrale(clausola 5 del decreto della Corte suprema di arbitrato della Federazione Russa del 18 novembre 2003 n. 19) prevede che una persona giuridica pubblica non possa agire come fondatore (partecipante) di organizzazioni di altre forme (incluse LLC e CJSC);

2) in conformità con il paragrafo 2 dell'articolo 80 della RF BC, gli investimenti di bilancio previsti per essere forniti alle persone giuridiche sotto forma di contributo al loro capitali autorizzati sono approvati dalla legge di bilancio inserendo nella legge di bilancio un articolo che indichi la persona giuridica, l'entità e la destinazione degli stanziamenti di bilancio assegnati.

Società di gestione sulla base della legge

Se tutti i suddetti tipi di società di gestione si sono sviluppati dall'usanza del turnover aziendale, la creazione e le attività delle seguenti sono regolate in dettaglio dalla legge. Consideriamo alcuni di loro.

Società di gestione holding bancaria

Un'organizzazione commerciale che, ai sensi dell'art legge federale del 02.12.1990 n. 395-1 "Sulle banche e attività bancarie" può essere riconosciuta come organizzazione madre di una holding bancaria, al fine di gestire le attività di tutti gli istituti di credito inclusi nella holding bancaria, ha il diritto di creare una società di gestione di una holding bancaria. In tal caso, la società di gestione della holding bancaria svolge i compiti che, ai sensi della citata legge federale, sono attribuiti all'ente capogruppo della holding bancaria.

Ai sensi dell'articolo 4, parte 6, della legge federale del 2 dicembre 1990 n. 395-1 "Sulle banche e attività bancarie", la società di gestione di una holding bancaria è riconosciuta società economica, la cui principale attività è la gestione delle attività degli enti creditizi inclusi nella holding bancaria.

La società di gestione di una holding bancaria non è autorizzata ad esercitare attività assicurative, bancarie, manifatturiere e attività commerciali. Un'organizzazione commerciale riconoscibile come capogruppo di una holding bancaria deve essere in grado di determinare le decisioni della società di gestione della holding bancaria su questioni di competenza dell'assemblea dei suoi fondatori (partecipanti), inclusi i suoi riorganizzazione e liquidazione.

Società di gestione fondi

Ai sensi dell'articolo 38 della legge federale del 29 novembre 2001 n. 156-FZ "Sui fondi di investimento", solo una società costituita in conformità con la legislazione della Federazione Russa può essere una società di gestione Società per Azioni o una società a responsabilità limitata (aggiuntiva).

La società di gestione può utilizzare nella propria denominazione le parole "fondo di investimento", "fondo di investimento per azioni" o "fondo di investimento unitario" in combinazione con le parole "società di gestione".

La gestione (gestione fiduciaria) del patrimonio di un fondo di investimento per azioni e la gestione fiduciaria di un fondo di investimento unitario possono essere effettuate solo sulla base di una licenza della società di gestione. Sulla base di questo documento, l'amministrazione fiduciaria di altri beni può essere effettuata anche nei casi previsti dalle leggi federali.

I requisiti per la composizione e la struttura delle attività dei fondi di investimento per azioni sono regolati dall'Ordine del Servizio federale dei mercati finanziari della Federazione Russa del 28 dicembre 2010 n. 10-79/pz-n “Approvazione del regolamento sulla composizione e struttura del patrimonio dei fondi comuni di investimento e del patrimonio dei fondi comuni di investimento”.

Società di gestione nel settore degli alloggi e dei servizi comunali

La società di gestione (organizzazione) è costituita dagli operatori di servizi pubblici che gestiscono il patrimonio abitativo e le infrastrutture di ingegneria.

Le attività di tali organizzazioni sono regolate dal Codice degli alloggi della Federazione Russa del 29 dicembre 2004 n. 188-FZ (di seguito denominato Codice degli alloggi della Federazione Russa).

In conformità con la parte 1 dell'articolo 162 del Codice degli alloggi della Federazione Russa ai sensi di un contratto di gestione di un condominio, una parte (organizzazione di gestione) per conto dell'altra parte (proprietari di locali in un condominio, organi di gestione di un'associazione di proprietari di case , organi di gestione di una cooperativa abitativa o organi di gestione di un'altra cooperativa specializzata di consumatori o, nel caso previsto dalla parte 14 dell'articolo 161 del Codice abitativo della Federazione Russa, lo sviluppatore) entro il periodo concordato, a pagamento, fornisce servizi ed esegue lavori per la corretta manutenzione e riparazione della proprietà comune in tale casa, fornisce servizi di utilità ai proprietari di locali e alle persone che utilizzano locali in questa casa, nonché svolge altre attività volte al raggiungimento degli obiettivi di gestione di un appartamento edificio.

Società di gestione costituita sulla base di una speciale legge federale

In questo caso si parla di "società di progetto" livello federale. Uno di questi progetti è la creazione del centro di innovazione Skolkovo. In conformità con i concetti di base sanciti dalla legge federale n. 244-FZ del 28 settembre 2010 "On the Skolkovo Innovation Center" (di seguito denominata legge federale "On the Skolkovo Innovation Center"), la società di gestione è una società russa persona giuridica, per la quale, stabilita dal Presidente della Federazione Russa, è assegnata la responsabilità dell'attuazione del progetto.

Nel decreto del Presidente della Federazione Russa del 02.07.2010 n. 446-rp "Sulla creazione e il funzionamento del Centro per l'innovazione di Skolkovo", viene nominata la società di gestione organizzazione non profit"Fondo di sviluppo del Centro per lo sviluppo e la commercializzazione delle nuove tecnologie".

Le specifiche delle attività di tale società di gestione sono stabilite dalla legge federale "Sul centro per l'innovazione di Skolkovo", dalle decisioni del presidente della Federazione Russa e dai documenti costitutivi della società. Modifica documenti costitutivi la società di gestione è svolta in accordo con l'organo consultivo sotto il Presidente della Federazione Russa, formato per garantire l'interazione organi federali autorità statali, autorità statali delle entità costitutive della Federazione Russa, governi locali, associazioni pubbliche, organizzazioni scientifiche e di altro tipo quando si considerano questioni relative alla modernizzazione dell'economia e allo sviluppo innovativo della Russia.

Va notato che la legge federale "On the Skolkovo Innovation Center" ha causato una valutazione ambigua degli esperti, poiché ha fornito alla società di gestione, privata entità legale, poteri abbastanza ampi, comprese le funzioni urbanistiche e di vigilanza, garantire il benessere sanitario ed epidemiologico della popolazione sul territorio del centro, regolamentare l'assistenza medica e attività educative e altri, che sono essenzialmente di proprietà statale. Il tempo dirà come il progetto sarà implementato nella pratica.