Methoden zur Beurteilung der Wettbewerbsfähigkeit einer Organisation. Methoden zur Beurteilung der Wettbewerbsfähigkeit eines Unternehmens. Quantitative Methoden zur Beurteilung der Wettbewerbsfähigkeit eines Unternehmens

Assistent der Abteilung für Marketing, Handel und Logistik Moiseenko I.V.

Student im 5. Jahr der Fachrichtung

„Organisationsmanagement“ Omelchuk A.V.

Fernöstliche Föderale Universität, Russland

Grundlegende Methoden zur Beurteilung der Wettbewerbsfähigkeit einer Organisation

Trotz des recht tiefen Entwicklungsstandes des Problems der Wettbewerbsfähigkeit gibt es noch keinen einheitlichen Ansatz für seine quantitative Bewertung. Die Probleme der Analyse und Bewertung der Wettbewerbsfähigkeit sind komplex und vielschichtig. Ausländische und inländische Wissenschaftler wie M. Porter, F. Kotler, E. Dichtl und E.P. haben ihren Beitrag zur Lösung dieser Probleme geleistet. Golubkov, A. N. Pechenkin, A. Glukhov, P.S. Zavyalov, G.L. Bagiev et al., die theoretische und methodische Aspekte zur Bewertung der Wettbewerbsfähigkeit eines Unternehmens entwickelt haben. Allerdings gibt es noch keine eindeutige Systematisierung der gewonnenen Forschungsergebnisse. Die heute bekanntesten Modelle und Methoden zur Bewertung der Wettbewerbsfähigkeit von Gütern und Unternehmen lassen sich in zwei Gruppen einteilen: analytische und grafische Methoden. Diese Einteilung in Methoden zur Beurteilung der Wettbewerbsfähigkeit eines Produkts und Methoden zur Beurteilung der Wettbewerbsfähigkeit eines Unternehmens ist durchaus willkürlich, da sie weitgehend übereinstimmen, lediglich der Forschungsgegenstand ändert sich. Die Klassifizierung der Methoden zur Bewertung der Wettbewerbsfähigkeit von Gütern und Unternehmen ist in Abbildung 1 dargestellt.

Tabelle 1 stellt die Klassifizierung, Vor- und Nachteile von Methoden zur Bewertung der Wettbewerbsfähigkeit eines Produkts und eines Unternehmens dar.

Die überwiegende Mehrheit der Methoden basiert auf der Identifizierung der Faktoren, die die Wettbewerbsfähigkeit von Unternehmen bestimmen, wobei der Schwerpunkt auf der Identifizierung der größtmöglichen Anzahl dieser Faktoren und der Erstellung einer erschöpfenden Liste dieser Faktoren liegt. Anschließend werden die ausgewählten Faktoren mit verschiedenen mathematischen Methoden verarbeitet.

Abbildung 1 – Hierarchie der Methoden zur Bewertung der Wettbewerbsfähigkeit

Somit ist die Zahl der Wettbewerbsfähigkeitsfaktoren nahezu unbegrenzt und die Liste wird, egal wie umfangreich sie auch sein mag, immer noch nicht vollständig sein, was bedeutet, dass eine Beurteilung der Wettbewerbsfähigkeit eines Unternehmens auf der Grundlage einer solch unvollständigen Liste unzureichend sein wird. Daher sind alle bestehenden Listen von Wettbewerbsfaktoren sehr bedingt und können daher nicht zur Beurteilung der Wettbewerbsfähigkeit von Unternehmen herangezogen werden. Durch die Konzentration auf eine erschöpfende Liste von Faktoren für die Wettbewerbsfähigkeit von Unternehmen geraten Forscher in eine Sackgasse, da eine solche Liste grundsätzlich unmöglich ist. Die begrenzte Liste bestimmt die Einschränkungen der Methode. Zur Bewertung der von Forschern identifizierten Wettbewerbsfaktoren sowie zur Ermittlung einer Reihe anderer Indikatoren werden Näherungs-, Näherungsschätzungen und „Expertenmethoden“ verwendet, die unter erheblicher Subjektivität und Konvention leiden.

Die meisten Methoden beinhalten den Vergleich nahezu identischer Unternehmen, die ähnliche Waren und Dienstleistungen herstellen und unter ähnlichen wirtschaftlichen Bedingungen tätig sind. Gleichzeitig führt die Entwicklung der Waren-Geld-Beziehungen zu einer zunehmenden Diversifizierung der Unternehmen, einer zunehmenden Differenzierung von Waren und Dienstleistungen und einer zunehmenden Verschärfung der Unterschiede in den wirtschaftlichen Bedingungen der Unternehmen. Es wird immer schwieriger, klare geografische Grenzen eines bestimmten Marktes zu bestimmen und eine Liste konkurrierender Waren und Unternehmen zu erstellen, was zur Folge hat, dass solche Methoden zur Bewertung der Wettbewerbsfähigkeit von Unternehmen nicht anwendbar sind.

Tabelle 1 – Klassifizierung von Methoden zur Bewertung der Wettbewerbsfähigkeit eines Unternehmens

|

Anzahl der Bewertungsparameter |

Methodenname |

Vorteile der Methode |

Nachteile der Methode |

|

Grafische Methoden zur Bewertung der Wettbewerbsfähigkeit von Gütern und Unternehmen |

|||

|

Anzahl der Koordinatenachsen = 2 |

BCG-Matrix |

Liegen hinreichend verlässliche Informationen vor, geben diese die Lage des Unternehmens zutreffend wieder |

Es gibt keine Vorhersehbarkeit, die Gründe für diese Position des Unternehmens werden nicht aufgezeigt |

|

Modell „Marktattraktivität – Wettbewerbsvorteile“ |

Ermöglicht Ihnen, die Position des Unternehmens im Vergleich zu anderen Wettbewerbern zu bestimmen; weitere Strategien entwickeln |

Das Modell ist statisch, die Qualitätsmerkmale lassen sich nur schwer beurteilen |

|

|

Porter-Matrix |

Visuelle Strukturierung der Wettbewerbserreichung | ||

|

Anzahl der Koordinatenachsen > 2 |

Methode „Polygon der Wettbewerbsfähigkeit von Unternehmen“ |

Ausreichende Benutzerfreundlichkeit für die operative Analyse der Situation und die Bestimmung der aktuellen Position im Vergleich zu Wettbewerbern |

Schwierigkeiten bei der Berechnung des Indikators, beim Erhalten erster Daten, fehlende Prognoseinformationen |

|

Universelle Analysemethoden zur Beurteilung der Wettbewerbsfähigkeit eines Unternehmens |

|||

|

Anzahl der Parameter ≤ 2 |

Bestimmt ziemlich genau den Platz eines bestimmten Unternehmens im Vergleich zu seinen Konkurrenten |

Schwierigkeiten bei der Berechnung des Indikators, erhaltene Ausgangsdaten, fehlende Prognoseinformationen |

|

|

Bewertung basierend auf Marktanteilsberechnung |

Mit dieser Methode können Sie die Art und Stellung des Unternehmens auf dem Markt bestimmen |

Es ist unmöglich, die Gründe für die identifizierte Position des Unternehmens zu ermitteln und die notwendige Strategie zu entwickeln |

|

|

Anzahl der Parameter > 2 |

Methode zur Bewertung der Wettbewerbsfähigkeit anhand des Gebrauchswerts | ||

Ende von Tabelle 1

|

Anzahl der Bewertungsparameter |

Methodenname |

Vorteile der Methode |

Nachteile der Methode |

|

Analytische Methoden zur Beurteilung der Wettbewerbsfähigkeit eines Industrieunternehmens |

|||

|

Anzahl der Parameter > 2 |

Komplexität der Berechnungen und Sammlung notwendiger Informationen |

Komplexität der Berechnungen und Sammlung notwendiger Informationen |

|

|

Analytische Methoden zur Beurteilung der Wettbewerbsfähigkeit eines Handelsunternehmens |

|||

|

Anzahl der Parameter > 2 |

Methode zur Beurteilung der Wettbewerbsfähigkeit einer Handelsdienstleistung |

Beurteilung der Wettbewerbsfähigkeit unter Berücksichtigung von Faktoren des unternehmensinternen Umfelds |

Es ist schwierig, die erforderlichen Informationen zu sammeln. Es werden nur wenige Faktoren berücksichtigt |

|

Bewertungsmethode basierend auf der Theorie des effektiven Wettbewerbs |

Deckt alle wichtigen Beurteilungen der wirtschaftlichen Tätigkeit des Unternehmens ab |

Komplexität der Berechnungen und Sammlung notwendiger Informationen |

|

|

Marketingansatz zur Beurteilung der Wettbewerbsfähigkeit eines Handelsunternehmens |

Bestimmt die Bedeutung einzelner Faktoren der Wettbewerbsfähigkeit von Unternehmen für den Verbraucher und gibt deren quantitative Bewertung ab |

Die Notwendigkeit einer Datenzuverlässigkeit, um die korrekte Auswahl der Befragten sicherzustellen |

|

Zusammengestellt von:

Die festgestellten Mängel bestehender Ansätze zur Bewertung der Wettbewerbsfähigkeit von Unternehmen bestimmen die geringen Möglichkeiten der praktischen Anwendung der meisten von ihnen. Der Hauptgrund dafür liegt darin, dass der Begriff der Wettbewerbsfähigkeit von Unternehmen und die Kriterien zur Bewertung dieses Indikators von den meisten Ökonomen zunächst nicht klar definiert sind. Dies wiederum ist auf das Fehlen eines allgemein akzeptierten Konzepts der Wettbewerbsfähigkeit von Unternehmen zurückzuführen.

Somit wird ein Unternehmen in einem Wettbewerbsumfeld unmittelbar von mehreren Gruppen von Faktoren beeinflusst, die das Wettbewerbsumfeld seiner Aktivitäten prägen und ständig verändern. Die festgestellte Komplexität wird dadurch verschärft, dass jede der genannten Gruppen wiederum aus vielen Elementen besteht und die Zusammensetzung und Struktur der Elemente für jedes einzelne Unternehmen einzigartig ist. Aus diesem Grund kann der Wettbewerb nicht als erschöpfende Liste der Wettbewerbskräfte und -faktoren dargestellt werden.

Literatur

1. Dushenkina, E. Unternehmensökonomie: Vorlesungsskript / E. Dushenkina - M.: Eksmo, 2009. - 160 S.

2. Das Niveau der Wettbewerbsfähigkeit eines Unternehmens als grundlegendes Ergebnis der Effizienz der Ressourcennutzung. / Bartkova N.N., Krupina N.N. // Wissenschaftliches Bulletin der Ural-Akademie, 2010. - Nr. 2(12) – von 35-48.

3. Methodische Grundlagen dynamischer Wettbewerbszustände. / Zhigun L. A., Tretyak N. A. // Moderner Wettbewerb, 2008. - Nr. 4 – S. 35-58

In der Wirtschaftsliteratur gibt es viele unterschiedliche Ansichten über die Kriterien für die Wettbewerbsfähigkeit eines Unternehmens.

Die Kriterien, die die Wettbewerbsfähigkeit eines Unternehmens charakterisieren, müssen folgende Anforderungen erfüllen:

1) die endgültigen Zielergebnisse der wirtschaftlichen Aktivitäten des Unternehmens widerspiegeln;

2) die Höhe der Kosten des Unternehmens festlegen, um seine Ziele zu erreichen;

3) universell sein, damit es mit den Kriterien anderer Organisationen verglichen werden kann;

4) einer Synthese unterzogen werden, d. h. in der Lage sein, konsequent in detailliertere analytische Indikatoren zerlegt zu werden;

5) Berücksichtigen Sie Zeitskalen.

Die Wettbewerbsfähigkeit eines Unternehmens wird anhand mehrerer Kriterien gleichzeitig beurteilt und gehört daher zum Typ der Polykriterien.

Die Untersuchung der Wettbewerber und Wettbewerbsbedingungen in der Branche ist für ein Unternehmen zunächst erforderlich, um seine Vor- und Nachteile gegenüber Wettbewerbern zu ermitteln und Schlussfolgerungen für die Entwicklung einer eigenen erfolgreichen Wettbewerbsstrategie und die Aufrechterhaltung einer Wettbewerbsfähigkeit zu ziehen Vorteil.

Die bekanntesten Methoden zur Beurteilung der Wettbewerbsfähigkeit:

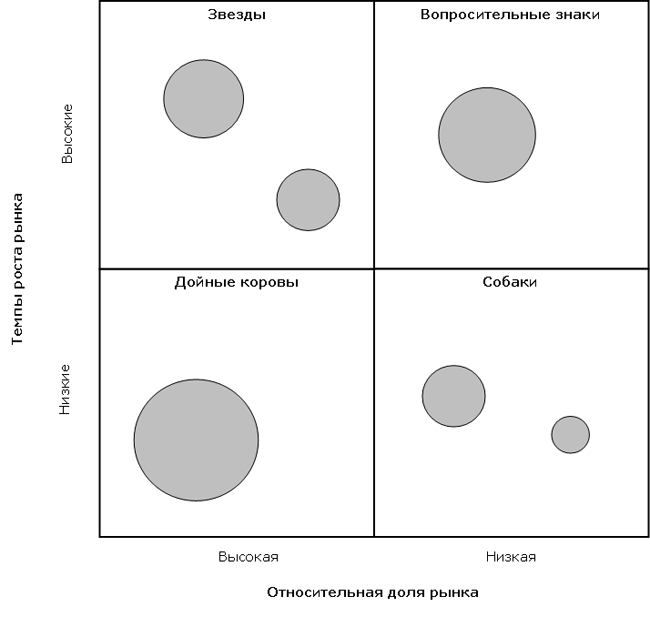

1) Matrix-Methode (entwickelt von der Boston Consulting Group).

Die Methodik basiert auf einer Analyse der Wettbewerbsfähigkeit eines Unternehmens unter Berücksichtigung des Lebenszyklus eines Produkts oder einer Dienstleistung. Der Kern der Bewertung besteht in der Analyse einer nach dem Prinzip eines Koordinatensystems aufgebauten Matrix: horizontal – die Wachstums-/Abnahmerate der Verkaufszahlen auf einer linearen Skala; vertikal – der relative Anteil des Produkts/der Dienstleistung am Markt. Unternehmen, die einen bedeutenden Anteil an einem schnell wachsenden Markt einnehmen, gelten als die wettbewerbsfähigsten.

Vorteile der Methode: Liegen verlässliche Informationen über die Verkaufsmengen vor, ermöglicht die Methode eine sehr repräsentative Bewertung.

Nachteile der Methode: Sie schließt die Analyse der Ursachen des Geschehens aus und erschwert die Entwicklung von Managemententscheidungen.

2) Eine Methode, deren Hauptansatz die Bewertung des Produkts/der Dienstleistung eines Unternehmens ist.

Diese Methode basiert auf dem Argument, dass die Wettbewerbsfähigkeit eines Herstellers umso höher ist, je höher die Wettbewerbsfähigkeit seiner Produkte ist. Als Indikator zur Beurteilung der Wettbewerbsfähigkeit eines Produkts/einer Dienstleistung wird das Verhältnis zweier Merkmale verwendet: Preis und Qualität. Das wettbewerbsfähigste Produkt ist dasjenige, das das optimale Verhältnis dieser Eigenschaften aufweist (Formel 1):

K T =K/C (1)

wobei K ein Indikator für die Produktqualität ist; P – Indikator für den Preis des Produkts; Kt ist ein Indikator für die Wettbewerbsfähigkeit eines Produkts.

Je höher die Differenz zwischen dem Konsumwert eines Produkts für den Käufer und dem dafür gezahlten Preis ist, desto höher ist der Anteil des Konsumenten an der Wettbewerbsfähigkeit des Produkts.

Der Vorteil der Methode: Sie berücksichtigt das wichtigste Kriterium für die Wettbewerbsfähigkeit eines Unternehmens – die Wettbewerbsfähigkeit des Produkts.

Nachteile der Methode: Sie ermöglicht einen sehr begrenzten Überblick über die Vor- und Nachteile des Unternehmens, da die Wettbewerbsfähigkeit des Unternehmens die Form der Wettbewerbsfähigkeit des Produkts annimmt und andere Aspekte nicht beeinflusst.

3) Methode der betrieblichen Effizienz und strategischen Positionierung.

Nach dieser Methode gibt es zwei Quellen für die Wettbewerbsfähigkeit eines Unternehmens: betriebliche Effizienz und strategische Positionierung. Folglich kann die Effizienz der Nutzung wirtschaftlicher Ressourcen eines Unternehmens charakterisiert und letztlich auf eine Bewertung seiner betrieblichen Effizienz und strategischen Positionierung reduziert werden. Es besteht kein Zweifel daran, dass die vorgeschlagene Bewertung auf der Grundlage eines Vergleichs der relevanten Indikatoren des betreffenden Unternehmens und seiner Wettbewerber erfolgen sollte. Definieren wir die erforderlichen Werte als Koeffizienten der betrieblichen Effizienz bzw. der strategischen Positionierung.

wobei: K die Wettbewerbsfähigkeit des untersuchten Unternehmens ist;

K r – Betriebseffizienzkoeffizient;

K I - strategischer Positionierungskoeffizient.

wobei: K r – Betriebseffizienzkoeffizient;

r – betriebliche Effizienz des Unternehmens;

R – Betriebseffizienz für die Probe.

Die betriebliche Effizienz des jeweiligen Unternehmens (r) wird wiederum durch die Formel bestimmt:

wobei: r – betriebliche Effizienz des Unternehmens;

B – Einnahmen aus dem Verkauf von Produkten;

Z - Produktions- und Verkaufskosten von Produkten.

Der Betriebseffizienzindikator für die Stichprobe R wird wie folgt geschrieben:

wobei: R – Betriebseffizienz für die Probe;

B S - Einnahmen aus dem Verkauf von Produkten gemäß der Stichprobe;

Z S - Produktions- und Verkaufskosten von Produkten nach Muster.

wo: K I - strategischer Positionierungskoeffizient;

I ist der Index der Veränderungen des Umsatzvolumens des betrachteten Unternehmens;

I S – Index der Veränderungen des Umsatzvolumens für die Stichprobe.

wobei: B 0 - Umsatzerlöse aus dem Verkauf von Produkten des betreffenden Unternehmens in der Vorperiode.

Bei 0 S - Umsatzerlöse aus Produktverkäufen für die Stichprobe der Vorperiode.

Unter Berücksichtigung der Ausdrücke (2) und (5) erhalten wir dann:

Je höher der K-Index, desto wettbewerbsfähiger ist das jeweilige Unternehmen im Vergleich zur Stichprobe. Offensichtlich 0< K < ?. При этом, в случае, если 0 < K < 1, конкурентоспособность предприятия по отношению к выборке является низкой (чем ближе к нулю, тем ниже конкурентоспособность). При К = 1 конкурентоспособность предприятия идентична конкурентоспособности выборки. При К >1 Die Wettbewerbsfähigkeit des Unternehmens ist höher als in der Stichprobe.

4) SWOT-Analyse

Ein weithin anerkannter Ansatz, der eine gemeinsame Untersuchung der externen und internen Umgebung ermöglicht, ist die SWOT-Analyse. S – Stärken (Stärke); W - Schwächen (Schwäche); O – Chancen; T – Bedrohungen.

Diese Analyse ermöglicht es uns, eine Liste strategischer Maßnahmen zu entwickeln, die darauf abzielen, die Wettbewerbsposition des Unternehmens und seine Entwicklung zu stärken. Bei der Durchführung werden zunächst Stärken und Schwächen identifiziert – das sind Faktoren des internen Umfelds, die den effektiven Betrieb des Unternehmens erleichtern oder behindern; sowie Chancen und Bedrohungen (Opoturnities and Threats) – Umweltfaktoren, die die Entwicklung und das effektive Funktionieren der Organisation begünstigen oder behindern. Basierend auf den Daten wird eine Matrix erstellt – die SWOT-Tabelle.

Eine Stärke (S) ist etwas, in dem ein Unternehmen gut ist, oder eine Eigenschaft, die ihm zusätzliche Fähigkeiten verleiht. Die Stärke kann in Fähigkeiten, umfassender Erfahrung, wertvollen organisatorischen Ressourcen oder Wettbewerbsfähigkeiten liegen, die dem Unternehmen einen Vorteil auf dem Markt verschaffen.

Schwäche (W) ist das Fehlen von etwas, das für das Funktionieren des Unternehmens wichtig ist, oder etwas, das ihm (im Vergleich zu anderen) nicht gelingt, oder etwas, das es benachteiligt.

Chancen (O) sind positive Trends und Phänomene im externen Umfeld, die zu Umsatz- und Gewinnsteigerungen führen können. Solche Möglichkeiten für ein Unternehmen sind beispielsweise die Senkung von Steuern, die Verringerung von Zahlungsausfällen, die Erhöhung der Einkommen der Bevölkerung und der Unternehmen, die Schwächung der Position von Wettbewerbern, die Erhöhung oder den Abbau von Zollschranken usw.

Bedrohungen (T) sind negative Trends und Phänomene, die ohne entsprechende Reaktion des Unternehmens zu Umsatz- und Gewinneinbußen führen können. Zu den Bedrohungen zählen ein Rückgang der Kaufkraft der Bevölkerung, ungünstige demografische Veränderungen, verstärkter Wettbewerb auf dem Markt, verschärfte staatliche Regulierung (Preiskontrollen, Steuern, Zertifizierung) usw.

Die für die Umweltanalyse verwendete SWOT-Methode ist ein weithin anerkannter Ansatz, der eine gemeinsame Untersuchung der externen und internen Umgebung ermöglicht. Die SWOT-Methode ermöglicht es, Zusammenhänge zwischen den der Organisation innewohnenden Stärken und Schwächen, externen Chancen und Bedrohungen herzustellen.

Die SWOT-Methodik besteht darin, zunächst Stärken und Schwächen sowie Chancen und Risiken zu identifizieren und dann Verbindungsketten zwischen ihnen zu etablieren, die später zur Formulierung einer Strategie zur Steigerung der Wettbewerbsfähigkeit der Organisation verwendet werden können.

Sobald eine spezifische Liste der Stärken und Schwächen sowie der Chancen und Risiken der Organisation erstellt wurde, beginnt die Phase der Herstellung von Verbindungen zwischen ihnen. Es wird eine SWOT-Matrix erstellt, um die Beziehungen zwischen Stärken, Schwächen, Chancen und Risiken herzustellen.

Auf der linken Seite der Matrix werden zwei Blöcke unterschieden (Stärken, Schwächen), in die jeweils alle in der ersten Stufe identifizierten Stärken und Schwächen der Organisation eingetragen werden. Am oberen Ende der Matrix befinden sich außerdem zwei Blöcke (Chancen und Bedrohungen), in die alle identifizierten Chancen und Bedrohungen eingetragen werden.

Am Schnittpunkt der Abschnitte werden vier Felder gebildet. In jedem dieser Bereiche muss der Forscher alle möglichen paarweisen Kombinationen berücksichtigen und diejenigen hervorheben, die bei der Entwicklung der Verhaltensstrategie der Organisation berücksichtigt werden sollten.

Bei der Entwicklung von Strategien zur Steigerung der Wettbewerbsfähigkeit ist zu bedenken, dass sich Chancen und Risiken in ihr Gegenteil verkehren können. Beispielsweise kann eine ungenutzte Chance zu einer Bedrohung werden, wenn ein Wettbewerber sie ausnutzt. Oder umgekehrt: Eine erfolgreich abgewehrte Bedrohung kann der Organisation zusätzliche Chancen eröffnen, wenn Wettbewerber nicht in der Lage waren, dieselbe Bedrohung zu beseitigen.

Wenn die Führung eines Unternehmens seine Stärken und Schwächen nicht kennt, sich der externen Chancen nicht bewusst ist und sich der Bedrohungen nicht bewusst ist, ist sie nicht in der Lage, eine der Lage des Unternehmens angemessene Strategie zu entwickeln. Daher ist eine SWOT-Analyse ein notwendiger Bestandteil der strategischen Bewertung dieser Position.

5) M. Porters Modell der fünf Wettbewerbskräfte

Ein auf dem Markt tätiges Unternehmen muss sein Wettbewerbsumfeld untersuchen, d. h. auf ihn einwirkende Wettbewerbskräfte, die durch das berühmte Modell der treibenden Kräfte des Wettbewerbs von Michael E. Porter charakterisiert werden. Dieses Modell basiert auf dem von ihm entwickelten Konzept der Wettbewerbsstrategie . Das Modell ist in Abbildung 1 dargestellt.

Abbildung 1 – Organisatorisches Wettbewerbskonzept

Das Ziel des Porter-Modells besteht darin, eine optimale Verwaltung des Portfolios und der Finanzen eines Unternehmens sicherzustellen, wobei wettbewerbsorientierte Marktkräfte als Hauptfaktor berücksichtigt werden. Das Rentabilitätsmodell berücksichtigt das Vorliegen einer Wettbewerbsbedrohung durch potenzielle (neue) Wettbewerber, insbesondere den Import wettbewerbsfähigerer Güter. Auch innerhalb der eigenen Branche gibt es Konkurrenten; je nach Marktsituation können Anbieter und Abnehmer zu einer konkurrierenden Kraft werden. Ersatzprodukte können eine Wettbewerbsgefahr darstellen, d. h. Ersatz.

Die in diesen Bereichen durchgeführte Forschung wird es dem Unternehmen ermöglichen, das Wettbewerbsklima, die Intensität der Rivalität und die Art des Wettbewerbsvorteils jedes seiner Konkurrenten zu bestimmen.

6) Methodik zur vergleichenden Analyse von Wettbewerbern

Zur Durchführung der Analyse ist es zunächst notwendig, Informationen über Wettbewerber zu sammeln, die Vor- und Nachteile konkurrierender Unternehmen aufzuzeigen, den Einflussbereich jedes einzelnen von ihnen auf dem Markt zu bestimmen, zu zeigen, wer von ihnen den Höchst- und Mindestpreis hat, wessen Produkte sind von höchster Qualität.

Als Informationsquellen über konkurrierende Unternehmen werden offizielle Daten über Unternehmen, Daten aus Veröffentlichungen in Zeitschriften, statistische Berichte sowie Informationen direkt von Absatzmärkten genutzt: von Vertriebsabteilungen von Unternehmen, Ingenieurpersonal, Lieferanten und anderen Marktteilnehmern; Darüber hinaus werden Materialien aus Tagungen, Konferenzen, Informationen aus Ausstellungen, Messen und Präsentationen verwendet.

Durch die Bewertung der Fähigkeiten eines Unternehmens können wir ein Wettbewerbsfähigkeitspolygon erstellen (Abbildung 2).

Abbildung 2 – Polygon „Wettbewerbsfähigkeit“.

Für jede Achse wird eine bestimmte Messskala verwendet (sehr oft in Form von Punktschätzungen), um das Werteniveau jedes der untersuchten Faktoren anzuzeigen (im Polygon wurde die Bewertung nur für 8 Faktoren durchgeführt). ). Durch die Darstellung von Wettbewerbsfähigkeitspolygonen für verschiedene Unternehmen in einer Abbildung lässt sich der Grad ihrer Wettbewerbsfähigkeit anhand verschiedener Faktoren leicht analysieren.

Der Nachteil dieses Ansatzes ist der Mangel an prädiktiven Informationen darüber, inwieweit ein bestimmtes Konkurrenzunternehmen seine Leistung verbessern kann.

Zusammenfassend stellen wir fest, dass die Analyse und Verarbeitung der Ergebnisse der Untersuchung aller Aspekte der Aktivitäten von Wettbewerbern dazu dient, festzustellen, mit welchen von ihnen konkurrieren kann und mit wem es sich nicht lohnt, sich auf einen Wettbewerb einzulassen , dienen der Auswahl effektiver Strategien für Marktaktivitäten. . Als nächstes analysieren wir die Wettbewerbsfähigkeit am Beispiel eines realen Unternehmens.

Angesichts des zunehmenden Wettbewerbs auf globalen und lokalen Märkten ist die Schaffung und Aufrechterhaltung von Wettbewerbsvorteilen eine der drängendsten Aufgaben. Bisher wurde eine beträchtliche Anzahl theoretischer Arbeiten im Bereich der Untersuchung der Natur von Wettbewerbsvorteilen vorgelegt (insbesondere D. Ricardo, I. Kravis, J. Vanek, M. Porter, M. Posner, K. Arrow, T. Levitt, W. Broll, S. Heimer, S. Kindleberger, V. Premier, H. Johnson, D. Thiess, R. Kavs, R. Coase, P. Buckley, M. Casson, D. Dunning, M. Perlitz, G. L. Azoev, A. P. Chelenkova, V. G. Yudanova, P. I. Bei der Analyse von Theorien, die sich auf die eine oder andere Weise mit dem Problem der Bildung von Wettbewerbsvorteilen befassen, wird deutlich, dass trotz der Vielfalt der Ansätze die Frage nach ihrer funktionalen Identifizierung offen bleibt.

Aufgrund der mehrdimensionalen Anwendung dieser Kategorie in verschiedenen Wissensgebieten gibt es in der wissenschaftlichen Literatur eine Reihe von Definitionen, die sich teilweise widersprechen.

So heißt es im Lehrbuch über Marketing, herausgegeben von Romanov A.N. Die folgende Definition der Wettbewerbsfähigkeit wird vorgeschlagen: „Unter Wettbewerbsfähigkeit versteht man einen Komplex von Verbraucher- und Kosten-(Preis-)Merkmalen eines Unternehmens, die seinen Erfolg auf dem Markt, also den Vorteil dieses bestimmten Unternehmens gegenüber anderen, bestimmen.“

Die von Gorbashko E.A. gegebene Definition, nämlich: „Wettbewerbsfähigkeit bedeutet die Fähigkeit eines Unternehmens (potenziell und/oder real), der Konkurrenz standzuhalten“, spiegelt das Wesen dieser Kategorie genauer wider, erklärt jedoch nicht, wie diese Fähigkeit entstehen kann.

Im Allgemeinen ist die Wettbewerbsfähigkeit eines Unternehmens ein relatives Merkmal, das die Unterschiede in der Entwicklung eines bestimmten Unternehmens von der Entwicklung konkurrierender Unternehmen im Hinblick auf den Grad der Befriedigung der Bedürfnisse der Menschen durch ihre Produkte und die Effizienz der Produktionsaktivitäten ausdrückt.

Die Wettbewerbsfähigkeit eines Unternehmens charakterisiert die Fähigkeiten und Dynamik seiner Anpassung an die Bedingungen des Marktwettbewerbs.

Die Wettbewerbsfähigkeit eines Unternehmens hängt von einer Reihe von Faktoren ab, wie zum Beispiel:

- - Wettbewerbsfähigkeit der Waren des Unternehmens auf ausländischen und inländischen Märkten;

- - Art des hergestellten Produkts;

- - Marktkapazität (Anzahl der Jahresverkäufe);

- - einfacher Zugang zum Markt;

- - Homogenität des Marktes;

- - Wettbewerbspositionen von Unternehmen, die bereits auf diesem Markt tätig sind;

- - Wettbewerbsfähigkeit der Branche;

- - die Möglichkeit technischer Innovationen in der Branche;

- - Wettbewerbsfähigkeit der Region und des Landes.

Wie die weltweite Praxis der Marktbeziehungen zeigt, garantiert die vernetzte Lösung dieser Probleme und die Anwendung dieser Prinzipien eine Steigerung der Wettbewerbsfähigkeit des Unternehmens.

Um den Kern des Problems besser zu verstehen, wollen wir einige wichtige Konsequenzen dieser Position hervorheben.

- 1. Wettbewerbsfähigkeit umfasst drei Hauptkomponenten. Die erste bezieht sich ausschließlich auf das Produkt als solches und hängt weitgehend von der Qualität ab. Die zweite hängt sowohl mit der Ökonomie der Schaffung von Warenverkäufen und -dienstleistungen als auch mit den wirtschaftlichen Möglichkeiten und Grenzen des Verbrauchers zusammen. Die dritte schließlich spiegelt alles wider, was für den Verbraucher als Käufer, als Person, als Mitglied einer bestimmten sozialen Gruppe usw. angenehm oder unangenehm sein kann.

- 2. Der Käufer ist der Hauptbewerter der Ware. Und dies führt zu einer sehr wichtigen Wahrheit in Bezug auf die Marktbedingungen: Alle Elemente der Wettbewerbsfähigkeit eines Produkts müssen für einen potenziellen Käufer so offensichtlich sein, dass es nicht den geringsten Zweifel oder eine andere Interpretation hinsichtlich eines davon geben kann. Wenn wir einen „Wettbewerbsfähigkeitskomplex“ bilden, ist es in der Werbung sehr wichtig, die Merkmale der psychologischen Ausbildung und das intellektuelle Niveau der Verbraucher sowie viele andere persönliche Faktoren zu berücksichtigen. Eine interessante Tatsache: Fast alle ausländischen Werbehandbücher heben Material hervor, das sich auf Werbung für ein ungebildetes oder intellektuell unterentwickeltes Publikum bezieht.

- 3. Wie Sie wissen, zeichnet sich jeder Markt durch „seinen“ Käufer aus. Daher ist die Vorstellung einer absoluten Wettbewerbsfähigkeit, die nicht an einen bestimmten Markt gebunden ist, zunächst ungültig.

Die Marktwirtschaft und danach ihre Wissenschaftler haben schon vor langer Zeit verstanden, dass der Versuch, die Wettbewerbsfähigkeit eines Produkts schematisch auszudrücken, dasselbe ist wie der Versuch, mit einem Diagramm die gesamte Komplexität und alle Feinheiten des Marktprozesses darzustellen. Für sie ist Wettbewerbsfähigkeit einfach ein bequemer Begriff geworden, der Aufmerksamkeit und Gedanken konzentriert und hinter dem sich die ganze Vielfalt strategischer und taktischer Techniken des Managements im Allgemeinen und des Marketings im Besonderen verbirgt. Wettbewerbsfähigkeit ist kein Indikator, dessen Niveau man für sich selbst und für einen Konkurrenten berechnen und dann gewinnen kann. Dies ist zunächst einmal eine Philosophie des Arbeitens unter Marktbedingungen, die sich auf Folgendes konzentriert:

- - Verständnis der Bedürfnisse des Verbrauchers und seiner Entwicklungstrends;

- - Kenntnis des Verhaltens und der Fähigkeiten der Wettbewerber;

- - Kenntnis des Standes und der Trends der Marktentwicklung;

- - Kenntnis der Umwelt und ihrer Trends;

- - die Fähigkeit, ein solches Produkt zu schaffen und es dem Verbraucher so anzubieten, dass der Verbraucher es einem Konkurrenzprodukt vorzieht.

In theoretischen Diskussionen zum Problem des strategischen Erfolgs eines Unternehmens auf lange Sicht überwiegen zwei Gesichtspunkte – industrieökonomische (bzw. marktwirtschaftliche) und ressourcenbasierte.

Im Rahmen des Marktkonzepts kommt dem externen Umfeld eine besondere Bedeutung zu, d. h. Attraktivität der Branche. Diese Richtung basiert auf der Tatsache, dass ein Unternehmen, um erfolgreich zu sein, der Untersuchung der Branche und der Auswahl der Märkte große Aufmerksamkeit widmen muss. In Studien, die den Ressourcenansatz als wesentlichen Erfolgsfaktor betrachten, wurde die besondere Rolle unternehmensinterner Parameter identifiziert, die einen stärkeren Einfluss auf den Erfolg haben als Branchenmerkmale. Infolgedessen nahmen die internen Ressourcen und Fähigkeiten des Unternehmens Vorrangstellungen ein, die entwickelt werden müssen, um Vorteile gegenüber Wettbewerbern zu schaffen. Während im industrieökonomischen Ansatz der Aspekt der Heterogenität in der Bereitstellung von Ressourcen und deren Mobilität nahezu vollständig aus der Analyse ausgeschlossen wurde, werden im ressourcenbasierten Ansatz auch nachhaltige Wettbewerbsvorteile als Ergebnis spezifischer Fähigkeiten und Ressourcen berücksichtigt als das Vorhandensein einzigartiger Faktoren, die dem Unternehmen zur Verfügung stehen. Die Hauptaufgabe der strategischen Unternehmensführung besteht neben der Schaffung von Erfolgspotenzialen darin, diese in strategische Erfolgsfaktoren umzuwandeln. Der Ressourcenansatz liefert jedoch keine umfassende Antwort auf die Frage der Bildung strategisch wichtiger Ressourcen und Fähigkeiten.

In der Literatur wurde auf die potenzielle Wirksamkeit der Kombination von Ansätzen hingewiesen, da diese sich gegenseitig ergänzen. Die Berücksichtigung nicht nur des Produkts, sondern auch der Ressourcen, die es erzeugen, ermöglicht es dem Manager, eine genauer umsetzbare Strategie zu entwickeln. Das Konzept, das die Ressourcen, die Wettbewerbsvorteile bieten (und damit die produzierten Produkte), und die Wirtschaftsfelder (Märkte) des Unternehmens vergleicht, ist ein Ressourcen-Markt-Portfolio. So könnte der Erfolg eines Handelsunternehmens – Hauptuntersuchungsgegenstand im Rahmen des strategischen Managements – aufgrund der Attraktivität der Branche und der Wettbewerbsposition des Unternehmens darin aus einem neuen Blickwinkel betrachtet werden. Allerdings gibt es in der wirtschaftswissenschaftlichen Literatur keine Beispiele für die Umsetzung dieses Ansatzes auf praktischer Ebene, was eine gewisse Formalisierung dieses Vorgehens impliziert. In der bestehenden Vielfalt an Methoden und Modellen, die sich sowohl auf klassische Marktinstrumente als auch auf die Ressourcenbasis konzentrieren, hat der Autor Ansätze identifiziert, die eine möglichst breite Sicht auf das Problem voraussetzen. Analyse des Wettbewerbsumfelds von M. Porter mit Schwerpunkt auf dem externen Umfeld; SWOT-Analyse, die die eigenen Ressourcen und Fähigkeiten des Unternehmens im Verhältnis zu den Anforderungen der externen Umgebung, in der das Unternehmen tätig ist, realistisch bewertet.

Diese Ansätze, die die Besonderheiten möglicher Bereiche der Entstehung von Wettbewerbsvorteilen am besten widerspiegeln, dienten als Grundlage für eine Methodik zur Identifizierung potenzieller Wettbewerbsvorteile, die beide Aspekte der möglichen Entstehung von Erfolgspotenzialen abdeckt. Es basiert auf einer Synthese der Hauptideen der SWOT-Analysematrix, des Wettbewerbsmodells in der Branche und des von M. Porter vorgeschlagenen Konzepts der Wertschöpfungskette.

Diese Synthese ermöglicht es, einen einheitlichen methodischen Ansatz bei der Durchführung einer SWOT-Analyse bereitzustellen, indem die bewerteten Parameter standardisiert werden, anhand derer die Quellen potenzieller Wettbewerbsvorteile analysiert werden. Rang identifizierter potenzieller Wettbewerbsvorteile; Gewährleistung der Vergleichbarkeit von Daten für verschiedene Zeiträume.

Die Methodik zur Identifizierung potenzieller Wettbewerbsvorteile umfasst sieben Stufen.

Die erste Phase der Analyse ist die Untersuchung der inneren Umgebung. Der Bereich des internen Umfelds des Unternehmens gliedert sich in zwei Bereiche: Stärken und Schwächen.

Die Kriterien zur Analyse des internen Umfelds basieren auf der von M. Porter vorgeschlagenen Wertschöpfungskette, bestehend aus zwei Blöcken:

- - Hauptaktivitäten:

- - Lieferungen von Rohstoffen und Materialien;

- - Ausgabe;

- - Sicherstellung des Produktverkaufs;

- - Marketing;

- - Service;

- - Unterstützende Aktivitäten:

- - Logistik;

- - Technische Entwicklung;

- - Personalmanagement;

- - Unternehmensinfrastruktur.

Die zweite Stufe ist eine Bewertung des externen Umfelds, die ebenfalls in zwei Bereiche unterteilt ist: Chancen und Risiken.

In dieser Phase werden die Kriterien eingeführt, nach denen Listen mit Umweltmerkmalen erstellt werden:

- - die Bedrohung durch neue Konkurrenten;

- - die Verhandlungsfähigkeit der Käufer;

- - die Verhandlungsfähigkeit der Lieferanten;

- - die Gefahr der Entstehung von Ersatzgütern und -dienstleistungen;

- - Rivalität zwischen bestehenden Wettbewerbern.

Die dritte Stufe ist eine neue Matrix mit darin eingeführten Kriterien.

Die vierte Stufe ist die Ermittlung von Merkmalen zur Analyse des internen Umfelds des Unternehmens. Jede Zone der Region (Stärken, Schwächen) wird nacheinander mit Merkmalen gefüllt, die den Zustand des Unternehmens nach dem einen oder anderen Kriterium beschreiben und alle Merkmale angeben, die sich auf diesen Unterabschnitt beziehen. Eine Analyse der Schwächen eines Unternehmens erfolgt analog zur Beurteilung seiner Stärken.

Die fünfte Stufe ist die Suche nach potenziellen Wettbewerbsvorteilen aufgrund des externen Umfelds. Chancen und Bedrohungen werden unter Berücksichtigung von Merkmalen analysiert, die je nach Bedeutung im Bereich der Bedrohungen oder Chancen angegeben werden können. Der stärkste Wettbewerb besteht zwischen Unternehmen, die dieselbe Branche vertreten und dieselbe Art von Waren oder Dienstleistungen anbieten. Die Intensität des Wettbewerbs zwischen Verkäufern zeigt sich darin, wie effektiv sie die ihnen zur Verfügung stehenden Wettbewerbsmittel nutzen: niedrige Preise; verbesserte Produkteigenschaften; höheres Maß an Kundenservice; lange Garantiezeiten; besondere Möglichkeiten, Produkte auf den Markt zu bringen; Veröffentlichung neuer Produkte; Werbung. Das Wettbewerbsumfeld ist äußerst dynamisch; Veränderungen bei einem der konkurrierenden Unternehmen ziehen Veränderungen bei anderen Unternehmen nach sich. Daher ist es notwendig, Veränderungen in der externen Umgebung ständig zu überwachen und zu bewerten.

In der sechsten Stufe wird die Attraktivität potenzieller Wettbewerbsvorteile aufgrund neuer Branchenchancen bewertet. Die Liste aller potenziellen Vorteile wird unter Berücksichtigung des Wahrscheinlichkeitsgrads ihres Auftretens sowie der voraussichtlichen Stärke ihres Einflusses auf das Unternehmen analysiert.

Die siebte Stufe besteht darin, die schwerwiegendsten Faktoren zu identifizieren, die potenzielle Wettbewerbsvorteile aus dem externen Umfeld gefährden.

Die vorgeschlagene Methodik zur Identifizierung potenzieller Wettbewerbsvorteile wurde von M. Porter vorgeschlagen und gewährleistet das Erreichen der folgenden Ergebnisse:

- - Identifizierung und Klassifizierung eines möglichen Umfelds für die Suche nach Quellen für Wettbewerbsvorteile;

- - Einführung eines Standardsatzes von Parametern, anhand derer die Analyse der Quellen potenzieller Wettbewerbsvorteile durchgeführt wird;

- - Beseitigung des verallgemeinernden Faktors und dadurch Gewährleistung einer gezielten Analyse der Quellen von Wettbewerbsvorteilen für ein bestimmtes Unternehmen;

- - Rangfolge der identifizierten potenziellen Wettbewerbsvorteile, um die stärksten Vorteile und deren Verwendung zur Schaffung echter Vorteile zu ermitteln;

- - Vergleich potenzieller Wettbewerbsvorteile, deren Quelle das externe Umfeld ist, und deren Bewertung unter dem Gesichtspunkt des Vorhandenseins/Fehlens der erforderlichen Ressourcen im Unternehmen, deren Nutzung die Umwandlung potenzieller Vorteile erleichtert oder behindert in echte;

- - Gewährleistung der Vergleichbarkeit von Analysedaten für verschiedene Zeiträume aufgrund eines einzigen Parametersatzes;

- - Anwendung der Methodik in der Praxis im Rahmen der Aktivitäten von Marketingdienstleistungen verschiedener Unternehmen.

Durch die Analyse der wesentlichen Merkmale der Lage eines Unternehmens und bekannter Ansätze zur Bewertung und Steigerung seiner Wettbewerbsfähigkeit können wir die Grundprinzipien formulieren – Konzepte zur Sicherung der Wettbewerbsfähigkeit von Unternehmen:

- 1. Die Aufgabe, die Wettbewerbsfähigkeit eines Unternehmens sicherzustellen, umfasst die Sicherstellung der Wettbewerbsfähigkeit der Produkte und der Wettbewerbsfähigkeit des Unternehmens selbst.

- 2. Je nach Planungs- und Managementhorizont des Unternehmens müssen unterschiedliche Kriterien für die Wettbewerbsfähigkeit eines Unternehmens hervorgehoben werden.

- 3. Der Hauptindikator für die Wettbewerbsfähigkeit eines Unternehmens auf operativer Ebene ist der integrale Indikator für die Wettbewerbsfähigkeit der Produkte.

- 4. Auf taktischer Ebene wird die Wettbewerbsfähigkeit eines Unternehmens durch seine allgemeine finanzielle und wirtschaftliche Lage sichergestellt und durch einen umfassenden Indikator seiner Lage charakterisiert.

- 5. Auf strategischer Ebene wird die Wettbewerbsfähigkeit eines Unternehmens durch die Investitionsattraktivität geprägt, deren Kriterium die Steigerung des Unternehmenswerts ist.

- 3. Wettbewerbsfähigkeit des Unternehmens in Russland

Um ein wettbewerbsfähiges Unternehmen zu schaffen, ist es nicht nur notwendig, Produktion und Management zu modernisieren, sondern auch klar zu wissen, warum dies geschieht und welches Ziel erreicht werden muss. Die Hauptsache sollte eines sein: die Fähigkeit, Ihre komparativen Vorteile im Wettbewerb zu ermitteln, schnell und effektiv zu nutzen. Alle Anstrengungen müssen darauf gerichtet sein, diejenigen Aspekte zu entwickeln, die Sie von potenziellen oder tatsächlichen Wettbewerbern unterscheiden.

Zunächst müssen Sie sich um die professionelle Schulung Ihrer Mitarbeiter kümmern. Die internationale Erfahrung erfolgreicher Unternehmen in der WTO zeigt, dass sie mindestens 20 % der Gesamtkosten für die Schulung und Zertifizierung ihres Personals aufwenden. In Russland ist dieser Wert deutlich niedriger und beträgt derzeit nur 0,8 % für kleine und mittlere Unternehmen und 12 % für große Unternehmen. Besonderes Augenmerk sollte dabei auf das Studium der Disziplinen zu globalen Standards, Vorschriften, Zertifikaten, internationalen Akkreditierungen und Lizenzvereinbarungen gelegt werden. Ohne die Lösung dieses Problems ist es unmöglich, in der WTO erfolgreich zu konkurrieren.

Als nächstes ist es notwendig, ein einheitliches System zur Verwaltung der Qualität von Ressourcen, Produkten oder Dienstleistungen im Unternehmen aufzubauen. Darüber hinaus sollte der Schwerpunkt auf die Qualität des Managements gelegt werden, um Mängel an den hergestellten Produkten oder Dienstleistungen zu vermeiden und vollwertige personelle und finanzielle Ressourcen zu gewinnen. Solche Qualitätsmanagementsysteme sollten nicht nur die Produktion, sondern auch die Finanzaktivitäten des Unternehmens abdecken.

Schließlich ist es notwendig, ein transparentes Finanzberichtssystem auf Basis der IFRS zu schaffen und in Zukunft ein globales Finanzberichtssystem einzuführen, wie es erfolgreiche Unternehmen in der WTO tun. Dies erfordert wiederum die Entwicklung einer neuen Generation von Buchhaltern, die das tun können, was CFOs derzeit tun, nämlich Vermögenswerte und deren Marktwert zu verwalten. Prüfer müssen außerdem neue Kenntnisse über die globale Finanzberichterstattung erwerben, insbesondere in Bezug auf Umwelt- und Sozialwerte.

Die Wettbewerbsfähigkeit eines Unternehmens wird durch folgende Faktoren bestimmt:

Qualität der Produkte und Dienstleistungen;

Verfügbarkeit einer effektiven Marketing- und Vertriebsstrategie;

Qualifikationsniveau von Personal und Management;

Technologisches Produktionsniveau;

Das steuerliche Umfeld, in dem das Unternehmen tätig ist;

Verfügbarkeit von Finanzierungsquellen.

Um vorrangige Maßnahmen für die Industriereform festzulegen, müssen die Gründe für den Verlust der Wettbewerbsfähigkeit russischer Unternehmen ermittelt werden. Schauen wir uns das Beispiel der WTO an.

In Russland ist es einigen Unternehmen in den letzten 10 Jahren gelungen, sich zu modernisieren und im Prinzip die besten ausländischen WTO-Standards einzuhalten, aber es gibt nur wenige davon (nicht mehr als 5 %). Aber im Grunde sind diese Unternehmen auf mehrere Gebiete Russlands (die Hauptstadt, die Zentralregion und Westsibirien) konzentriert und in mehreren Wirtschaftszonen mit hohen Arbeitskosten tätig. Diese Unternehmen erwerben erfolgreich ausländische Vermögenswerte und konkurrieren mit lokalen Unternehmen sowohl auf dem russischen als auch auf dem ausländischen Markt. Ihre Erfahrung zeigt, dass die Hauptanforderung der WTO an solche Unternehmen natürlich die Qualität des Managements, die Transparenz der Unternehmensführung und der Finanzberichterstattung ist, die als Leitfaden für Investoren und Kunden dient. Solche Unternehmen sind sehr wettbewerbsfähig. Darüber hinaus nicht nur lokale, sondern auch globale Wettbewerbsfähigkeit. Für solche Unternehmen ist die WTO ein Glücksfall, denn sie trägt dazu bei, die für sie äußerst relevante Steuer- und Zollpolitik zu reformieren und den Meldeaufwand für die Finanzbehörden zu reduzieren.

Daran schließen sich alle weiteren, nicht minder wichtigen Anforderungen an, deren Erfüllung die Wettbewerbsfähigkeit steigert, nämlich eine Steigerung der Qualität und eine Senkung des Preises von Produkten (Dienstleistungen), unabhängig davon, wo diese Produkte (Dienstleistungen) verkauft werden – im Inland oder ausländische Märkte. Der Preis eines Produkts oder einer Dienstleistung wird heute in vielerlei Hinsicht durch die Kosten einer obligatorischen oder freiwilligen internationalen Zertifizierung beeinflusst.

Darüber hinaus sollte die Wettbewerbsfähigkeit des Managements und der Produkte des Unternehmens auf dem Zugang zu Fremdmitteln, erfolgreichen Produktions- und Handelsaktivitäten sowie hochqualifiziertem Personal basieren. Und für erfolgreiche Aktivitäten bei der Gewinnung von Finanzmitteln Dritter müssen Sie lernen, mit Standard-Asset-Management-Programmen von Immobilien bis hin zu geistigem Eigentum zu arbeiten, die die entsprechende internationale Akkreditierung bestanden und ein internationales Rating von einer der renommiertesten internationalen Organisationen erhalten haben . Und dafür ist es notwendig, die Prozesse der Finanztätigkeit des Unternehmens gemäß den Anforderungen der Norm ISO 9001:2000 aufzubauen.

Und schließlich sollte ein ideales Unternehmen eine vollständige Buchhaltung und externe Prüfung seiner Finanzaktivitäten nach IFRS durchführen, nicht auf Wunsch des Finanzamtes mit seiner äußerst unübersichtlichen und mehrseitigen Berichterstattung, sondern gemäß den Anforderungen der globalen Finanzwelt weltweit anerkannten Berichtsstandards und auf der Grundlage genehmigter Unternehmensleitlinien zu QMS und globaler Finanzberichterstattung. Darüber hinaus müssen sowohl interne als auch externe Audits unter Berücksichtigung der Anforderungen der globalen Norm ISO 19011 durchgeführt werden.

Nach der Diagnose des Wettbewerbsumfelds wird die Wettbewerbsfähigkeit des Unternehmens beurteilt.

Der Zweck der Entwicklung und Konstruktion eines Modells der Wettbewerbsfähigkeit von Unternehmen besteht darin, eine Wettbewerbsstrategie korrekt zu bestimmen, die den Bedingungen einer bestimmten Branche, den Fähigkeiten und dem Kapital eines bestimmten Unternehmens entspricht.

Ein Werkzeug zur Entwicklung und Konstruktion eines Modells kann der Einsatz mathematischer Modellierung sein, die es uns ermöglicht, die Besonderheiten der Funktionsweise eines Wirtschaftsobjekts zu identifizieren und auf dieser Grundlage das zukünftige Verhalten des Objekts bei Parameteränderungen vorherzusagen. Die Fähigkeit, eine Situation vorherzusagen, bedeutet für jede Wirtschaftseinheit in erster Linie, bessere Ergebnisse zu erzielen oder Verluste zu vermeiden. Im Modell können alle Zusammenhänge zwischen Variablen quantifiziert werden, was eine bessere und zuverlässigere Prognose ermöglicht.

Die Frage, welche Palette von Indikatoren, die die Wettbewerbsfähigkeit einer Wirtschaftseinheit charakterisieren, in die Datenbank zur Erstellung eines Modells aufgenommen werden sollte, wird durch die Erfahrungen beantwortet, die Wissenschaftler bei der Bestimmung der Hauptkriterien der Wettbewerbsfähigkeit gesammelt haben.

Bei der Erstellung eines Wirtschaftsmodells für die betrachtete Wirtschaftskategorie „Wettbewerbsfähigkeit von Unternehmen“ werden Strukturelemente identifiziert, beispielsweise die Kategorie der Wettbewerbsfähigkeit von Unternehmen und der Wettbewerbsfähigkeit von Produkten, die diesem Ziel entsprechen, und die wichtigsten qualitativen Merkmale dieser Elemente werden identifiziert.

Die Kategorien Wettbewerbsfähigkeit eines Unternehmens und Wettbewerbsfähigkeit eines Produkts hängen miteinander zusammen. Als Hauptkriterien für die Wettbewerbsfähigkeit eines Unternehmens lassen sich verallgemeinert zwei Bewertungskategorien vorschlagen: „der Wert der vom Unternehmen produzierten Güter (Dienstleistungen)“ und „der Wert des Unternehmens als Wirtschaftseinheit“.

Schnelle Veränderungen im externen Umfeld inländischer Unternehmen stimulieren die Entstehung neuer Methoden, Systeme und Ansätze für das Wettbewerbsfähigkeitsmanagement. Die gebräuchlichsten Methoden bestehen darin, die Fähigkeiten von Wettbewerbern durch spezielle Expertenforschung und indirekte Berechnungen auf der Grundlage bekannter Daten zu beurteilen. In der Praxis wird auch häufig die „Reflexionsmethode“ zur Wettbewerbsanalyse eingesetzt, die darin besteht, Informationen über das interessierende Unternehmen von Kunden oder Vermittlern dieses Unternehmens zu ermitteln. Die Wettbewerbsforschung sollte auf dieselben Bereiche ausgerichtet sein, die Gegenstand der Potenzialanalyse des eigenen Unternehmens waren. Dadurch kann die Vergleichbarkeit der Ergebnisse gewährleistet werden. Ein praktisches Werkzeug zum Vergleich der Fähigkeiten eines Unternehmens und seiner Hauptkonkurrenten ist die Erstellung von Wettbewerbsfähigkeitspolygonen, bei denen es sich um eine grafische Darstellung der Einschätzungen der Position des Unternehmens und der Wettbewerber in den wichtigsten Tätigkeitsbereichen handelt, dargestellt als Vektorachsen.

Alle Methoden zur Bewertung der Wettbewerbsfähigkeit lassen sich in analytische und grafische Methoden unterteilen (Abbildung 1.2).

Reis. 1.2 - Methoden zur Bewertung der Wettbewerbsfähigkeit

Betrachten wir analytische Methoden zur Beurteilung der Wettbewerbsfähigkeit eines Unternehmens.

1) Der Rating-Score wird beim Vergleich von Unternehmen in einer Branche oder Region verwendet. Diese Methode kann folgende Dokumentation nutzen: Ergebnisse einer Umfrage unter Managern des Kunden oder des Unternehmens; Jahresabschlüsse von Unternehmen.

2) Bewertung der Wettbewerbsfähigkeit anhand der Berechnung des Marktanteils. Unter Marktanteil versteht man den Anteil des Einzelhandelsumsatzes am Gesamtvolumen (Ziffer 1.2). Eine Zunahme oder Abnahme im Bereich von 0 bis 100 % gibt den Grad der Wettbewerbsfähigkeit an (11; S.31).

Diese Technik ermöglicht es uns, eine Reihe von Standardpositionen ihrer Probanden anhand der Art der Verteilung der Marktanteile zu identifizieren: Außenseiter; mit schwacher, mittlerer, starker Wettbewerbsposition; Führer.

Das Ausmaß der Veränderung des Marktanteils ermöglicht es uns, Gruppen von Wirtschaftseinheiten zu bestimmen: mit sich schnell verbessernden, verbessernden, sich verschlechternden, sich schnell verschlechternden Wettbewerbspositionen. Durch die Kreuzklassifizierung der Aktiengröße und ihrer Dynamik lässt sich eine Wettbewerbskarte des Marktes erstellen, auf deren Grundlage sich die Stellung des Objekts in der Marktstruktur leicht ermitteln lässt.

3) Die Beurteilung der Wettbewerbsfähigkeit anhand der Gebrauchswertnorm beinhaltet die Beurteilung der Gesamtheit der Marketing-, Organisations- und Managemententscheidungen, d.h. Wirtschaftstechnologieunternehmen. Mit dieser Methode können Sie die tatsächlichen Bedürfnisse potenzieller Verbraucher genau identifizieren und bewerten.

Diese Methode ermöglicht es, die tatsächlichen Bedürfnisse potenzieller Verbraucher und das Niveau des Unternehmens aufgrund der kumulativen Bewertung von Marketing-, Management- und Organisationsentscheidungen genauer einzuschätzen. Für die Informationserhebung kommen jedoch ausschließlich Expertenmethoden zum Einsatz, was auf einen Mangel an Objektivität bei den Ergebnissen der Wettbewerbsfähigkeitsbeurteilung hinweist.

- 4) Die Beurteilung der Wettbewerbsfähigkeit auf der Grundlage der Theorie des effektiven Wettbewerbs umfasst die Beurteilung der Leistung jeder Abteilung. Nach dieser Theorie sind die Unternehmen am wettbewerbsfähigsten, in denen die Arbeit aller Abteilungen und Dienste am besten organisiert ist. Die Effizienz jeder Dienstleistung wird von vielen Faktoren beeinflusst – den Ressourcen des Unternehmens. Zur Beurteilung der Leistung jeder Abteilung gehört auch die Beurteilung der Wirksamkeit der Nutzung dieser Ressourcen. Die Methode basiert auf der Bewertung von vier Gruppenindikatoren bzw. Wettbewerbsfähigkeitskriterien:

- - Indikatoren, die die Effizienz des Produktionsprozessmanagements charakterisieren: Wirtschaftlichkeit der Produktionskosten, rationeller Betrieb des Anlagevermögens, Perfektion der Technologie, Arbeitsorganisation;

- - Indikatoren, die die Wirksamkeit des Working-Capital-Managements widerspiegeln: Unabhängigkeit des Unternehmens von externen Finanzierungsquellen, Kreditwürdigkeit, stabile Entwicklung;

- - Indikatoren, die Einblick in die Wirksamkeit des Verkaufsmanagements und der Verkaufsförderung von Waren auf dem Markt durch Werbung und Verkaufsförderung geben;

- - Indikatoren für die Wettbewerbsfähigkeit von Produkten: Produktqualität und Preis. Da jede Kriteriengruppe ihre eigene Bedeutung hat, wurden die Gewichtungskoeffizienten für jede Gruppe durch Experten ermittelt.

Der gesamte Algorithmus zur Berechnung des Wettbewerbsfähigkeitskoeffizienten besteht aus drei aufeinanderfolgenden Stufen (Abbildung 1.2):

Abbildung 1.2 Phasen der Berechnung des Wettbewerbsfähigkeitskoeffizienten

Der Einsatz von Vergleichen von Indikatoren für verschiedene Zeiträume während der Bewertung ermöglicht es, diese Methode als Option zur betrieblichen Steuerung einzelner Dienste einzusetzen.

5) Bewertung der Wettbewerbsfähigkeit anhand des Motivationskomplexes zur Bewertung von Warensystemen „MKOTS“. Um wettbewerbsfähige Bestandteile eines Produkts oder Unternehmens zu bilden, müssen Sie die Bedürfnisse eines potenziellen Käufers aus Marketingsicht beurteilen.

Betrachten wir grafische Methoden zur Beurteilung der Wettbewerbsfähigkeit eines Unternehmens.

1. Matrixmethode (BCG-Matrix). Es basiert auf einer Analyse der Wettbewerbsfähigkeit unter Berücksichtigung des Produktlebenszyklus.

Als wettbewerbsfähigste gelten Unternehmen, die einen bedeutenden Anteil an einem schnell wachsenden Markt einnehmen, also „Stars“ sind. Liegen verlässliche Informationen über die Verkaufsmengen vor, ermöglicht die Methode eine höchst repräsentative Bewertung.

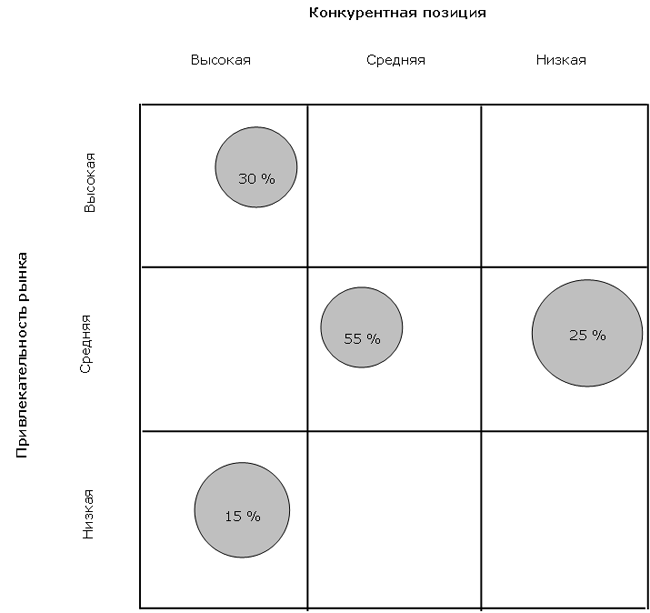

2. Das Modell „Marktattraktivität – Wettbewerbsvorteile“ ist eine Weiterentwicklung der BCG-Matrix und ähnelt im Wesentlichen dem General Electric-Modell. Die bestimmenden Faktoren im Modell sind Marktattraktivität (im GE-Modell – Geschäftseffizienz) und Wettbewerbsvorteile (im GE-Modell – Wettbewerbspositionen). Wettbewerbsvorteile werden durch die relative Marktposition, das Produktpotenzial sowie die Qualifikation von Führungskräften und Mitarbeitern bestimmt.

Mithilfe dieser Matrix können Sie die Position des Unternehmens im Markt im Vergleich zu Wettbewerbern bestimmen und praktische Empfehlungen zur Verbesserung der Wettbewerbsfähigkeit entwickeln.

3. Porter-Matrix. Basierend auf den Faktoren, die für die Wettbewerbsposition eines Unternehmens am bedeutendsten sind, entwickelte M. Porter eine Wettbewerbsmatrix (Tabelle 1.1).

Tabelle 1.1

Wettbewerbsstrategien des Unternehmens von M. Porter

4. Mit der SWOT-Analyse können Sie die Stärken und Schwächen des Unternehmens sowie potenzielle Chancen und Risiken identifizieren und strukturieren.

Dies erreichen sie, indem sie die internen Stärken und Schwächen ihres Unternehmens mit den Chancen vergleichen, die ihnen der Markt bietet.

Basierend auf der Qualität der Compliance wird eine Schlussfolgerung darüber gezogen, in welche Richtung die Organisation ihr Geschäft entwickeln soll, und letztendlich wird die Zuteilung der Ressourcen auf die Segmente festgelegt.

5. Das Wettbewerbsfähigkeitspolygon ist eine grafische Kombination von Einschätzungen der Position des Unternehmens und der Wettbewerber in den wichtigsten Tätigkeitsbereichen und ermöglicht den Vergleich der Fähigkeiten von Unternehmen (Abbildung 1.3).

Indem Sie ein Polygon über ein anderes legen, können Sie die Stärken und Schwächen von Unternehmen im Verhältnis zueinander ermitteln.

Abbildung 1.3 Polygon der Wettbewerbsfähigkeit von Unternehmen

Die Verwendung der Expertenmethode und die damit einhergehende Verringerung der Objektivität der Bewertungen und die Schwierigkeit, bestimmte Merkmale zu beurteilen, sind die Hauptnachteile der Methode. Die Klarheit des Ergebnisses und die einfache Interpretation sind die Vorteile dieser Methode.

Die meisten der berücksichtigten Methoden sind begrenzt: Entweder wird eine Gruppe von Faktoren bewertet, oder die Methode ist für den praktischen Einsatz zu komplex und zeitaufwändig.

Es muss betont werden, dass die vorgeschlagene Klassifizierung nicht vollständig ist, sondern nur die grundlegenden Techniken darstellt, die in der Praxis häufiger verwendet werden.

3. Bewertung und Analyse der Wettbewerbsfähigkeit des Unternehmens

3.1. Überprüfung bestehender Methoden zur Bewertung der Wettbewerbsfähigkeit eines Unternehmens

Neben theoretischen Untersuchungen zum Wesen von Wettbewerb und Wettbewerbsfähigkeit wird in der wirtschaftswissenschaftlichen Literatur seit langem das Problem der praktischen Bewertung der Wettbewerbsfähigkeit diskutiert. Es lässt sich festhalten, dass bei der Beurteilung der Wettbewerbsfähigkeit von Produkten durchaus durchaus akzeptable Methoden zur Beurteilung der Wettbewerbsfähigkeit identischer Waren und Dienstleistungen entwickelt wurden. Komplizierter ist die Situation bei der Beurteilung der Wettbewerbsfähigkeit von Unternehmen. Obwohl bestimmte Schritte in diese Richtung unternommen wurden und werden, haben Ökonomen derzeit keine universelle und allgemein anerkannte Methodik für eine umfassende Bewertung der Wettbewerbsfähigkeit eines Unternehmens entwickelt.

Gleichzeitig besteht die Notwendigkeit, die Wettbewerbsfähigkeit eines Unternehmens zu beurteilen, da in einer Marktwirtschaft die Beurteilung der eigenen Wettbewerbsposition ein integraler Bestandteil der Aktivitäten eines jeden Unternehmens ist. Die Untersuchung der Wettbewerber und Wettbewerbsbedingungen in der Branche ist für ein Unternehmen zunächst erforderlich, um seine Vor- und Nachteile gegenüber Wettbewerbern zu ermitteln und Schlussfolgerungen für die Entwicklung einer eigenen erfolgreichen Wettbewerbsstrategie und die Aufrechterhaltung einer eigenen Strategie zu ziehen Wettbewerbsvorteil. Die Bestimmung der Wettbewerbsfähigkeit eines Unternehmens ist ein integraler Bestandteil der Tätigkeit eines jeden Wirtschaftssubjekts.

Die Beurteilung der Wettbewerbsfähigkeit eines Unternehmens ist insbesondere für folgende Zwecke erforderlich:

- Entwicklung von Maßnahmen zur Verbesserung der Wettbewerbsfähigkeit;

- Auswahl von Gegenparteien für gemeinsame Aktivitäten;

- Erstellung eines Programms für das Unternehmen zur Erschließung neuer Märkte;

- Durchführung von Investitionstätigkeiten;

- Umsetzung der staatlichen Regulierung der Wirtschaft.

In jedem Fall hat die Beurteilung der Wettbewerbsfähigkeit eines Unternehmens das Ziel, die Position des Unternehmens auf dem untersuchten Markt zu bestimmen.

Die Hauptaufgabe jedes Ökonomen, der sich mit dem Problem der Bewertung der Wettbewerbsfähigkeit von Unternehmen befasst, besteht darin, Kriterien für die Wettbewerbsfähigkeit, ihre Quellen und Faktoren zu finden. Eine Analyse der Wirtschaftsliteratur zum betrachteten Thema ermöglicht es uns, mehrere Lösungsansätze für das formulierte Problem zu identifizieren. Anschließend werden die wichtigsten bekannten Methoden zur Beurteilung der Wettbewerbsfähigkeit von Unternehmen analysiert und deren Vor- und Nachteile zusammengefasst.

Wenn wir über die Klassifizierung bestehender Methoden sprechen, stellen wir zunächst fest, dass Ökonomen eine große Vielfalt unterschiedlicher Methoden zur Bewertung der Wettbewerbsfähigkeit von Unternehmen vorgeschlagen haben (es gibt Dutzende davon). Passend zu dieser Methodenvielfalt gibt es viele Klassifizierungen: nach theoretischen Inhalten, nach der Form der Darstellung der Bewertungsergebnisse, nach der Form der mathematischen Verknüpfung von Indikatoren und einer Reihe anderer. Im Rahmen dieser Studie wird die inhaltliche (klassische) Einordnung von Methoden zur Bewertung der Wettbewerbsfähigkeit von Unternehmen analysiert. Beachten Sie auch, dass die Studie nur die grundlegenden (am häufigsten) vorhandenen Ansätze untersucht. Daher lassen sich derzeit folgende Hauptmethoden zur Bewertung der Wettbewerbsfähigkeit von Unternehmen unterscheiden.

Produktmethoden

Der erste Gedanke, der mir bei der Lösung des Problems der Beurteilung der Wettbewerbsfähigkeit eines Unternehmens in den Sinn kommt, ist, dass der Wettbewerb zwischen Unternehmen in einer Marktwirtschaft die Form eines Produktwettbewerbs annimmt und die Fähigkeit eines Unternehmens, auf einem bestimmten Produktmarkt zu konkurrieren, direkt von der Wettbewerbsfähigkeit abhängt seines Produkts. Diese Position wird durch die Wirtschaftspraxis immer wieder bestätigt, die darauf hinweist, dass die überwiegende Mehrheit der Wettbewerbsunternehmen mit wettbewerbsfähigen Produkten am Markt vertreten ist. Umgekehrt ist es schwer vorstellbar, dass ein erfolgreiches Unternehmen Produkte herstellt, die bei den Verbrauchern nicht gefragt sind. Im Rahmen des betrachteten Ansatzes ist der Zusammenhang zwischen der Wettbewerbsfähigkeit eines Produkts und dem Erfolg eines Unternehmens so stark, dass diese Kategorien praktisch identifiziert werden.

Produktmethoden basieren auf der Einschätzung, dass die Beurteilung der Wettbewerbsfähigkeit einer Wirtschaftseinheit durch eine Beurteilung der Wettbewerbsfähigkeit ihrer Produkte erfolgen kann: Je höher die Wettbewerbsfähigkeit des Produkts, desto höher die Wettbewerbsfähigkeit des Unternehmens. Gleichzeitig werden zur Bestimmung der Wettbewerbsfähigkeit von Produkten verschiedene Marketing- und Qualimetriemethoden eingesetzt, die meist auf der Ermittlung des Verhältnisses basieren Preisqualität Produkte. Es gibt viele Methoden, dieses Verhältnis zu ermitteln. Nachfolgend finden Sie eine kurze Beschreibung der häufigsten davon.

Der Indikator für die Wettbewerbsfähigkeit eines Unternehmens wird in der Regel ermittelt, indem der gewichtete Durchschnittswert der Wettbewerbsfähigkeitsindikatoren für jeden Produkttyp ermittelt wird, wobei die Gewichte die Verkaufsmengen des entsprechenden Produkttyps darstellen:

k i– Wettbewerbsfähigkeit ich-ter Produkttyp;

P– parametrischer Index;

E– Wirtschaftsindex.

Der parametrische Index spiegelt eine Bewertung der Gesamtheit der Eigenschaften (Parameter) des analysierten Produkts im Vergleich zu konkurrierenden (Referenz-)Produkten wider und wird durch Summieren der partiellen parametrischen Indizes für jeden bewerteten Parameter des analysierten Produkttyps unter Berücksichtigung der entsprechenden ermittelt Gewichtungskoeffizienten:

| (3.1.3) |

P– parametrischer Index;

b ich- Gewichtskoeffizient ich-ter Parameter;

p ich– privater parametrischer Index ich-Produktparameter.

Jeder der Teilindizes für den entsprechenden Parameter wird wiederum als Verhältnis des tatsächlichen Werts des bewerteten Parameters des analysierten Produkts zum Wert des entsprechenden Indikators eines Konkurrenzprodukts (oder eines als Grundlage dafür ausgewählten Referenzprodukts) berechnet Vergleich). Die Liste der bewerteten Produktparameter sowie der Gewichtungskoeffizient jedes Parameters werden durch Expertenmeinung erstellt.

E– Wirtschaftsindex;

Hinter– Gesamtverbrauchskosten der analysierten Produkte;

Z e– Referenzverbrauchskosten.

Die Gesamtverbrauchskosten umfassen sowohl die Kosten für den Kauf des Produkts selbst als auch die Kosten für dessen Betrieb, den Kauf von Verbrauchsmaterialien, die Wartung (einschließlich Reparaturen) und die Entsorgung.

Beachten Sie, dass einige Forscher vorschlagen, den Marktanteil als Indikator für die Wettbewerbsfähigkeit eines Produkts zu verwenden, was unserer Meinung nach die Wettbewerbsfähigkeit genauer widerspiegelt.

Zu den unbestrittenen Vorteilen des betrachteten Ansatzes gehört die Tatsache, dass er eine der wichtigsten Komponenten der Wettbewerbsfähigkeit eines Unternehmens berücksichtigt – die Wettbewerbsfähigkeit seiner Produkte. Tatsächlich ist es schwierig, sich ein erfolgreiches Unternehmen vorzustellen, das nicht über ein Portfolio wettbewerbsfähiger Produkte verfügt.

Die Nachteile bestehen darin, dass die Wettbewerbsstärke von Produkten immer noch nicht mit dem nachhaltigen Wettbewerbsvorteil des Unternehmens identisch ist, da etwaige Preis- oder Qualitätsvorteile von Produkten relativ schnell von Wettbewerbern kopiert werden und der wirtschaftliche Nutzen daraus verschwindet. Auch die Reduzierung der Produktwettbewerbsfähigkeit auf eine Bewertung des Verhältnisses sorgt für gewisse Kritik Preisqualität, wobei der Grad seiner Innovation nicht berücksichtigt wird, der für die Positionierung von Produkten auf dem Markt von großer Bedeutung ist.

Darüber hinaus beinhaltet der Einsatz der betrachteten Methodengruppe den Vergleich ähnlicher Produkte. Gleichzeitig führt die Entwicklung der Waren-Geld-Beziehungen zu immer stärkeren Unterschieden in der wirtschaftlichen Lage der Unternehmen, ihrer zunehmenden Diversifizierung und einer zunehmenden Differenzierung von Gütern und Dienstleistungen. Es wird immer schwieriger, klare geografische Grenzen eines bestimmten Marktes zu bestimmen und eine Liste konkurrierender Produkte zu erstellen, was dazu führt, dass solche Methoden zur Bewertung der Wettbewerbsfähigkeit von Unternehmen nur unzureichend anwendbar sind.

Der Hauptnachteil dieses Ansatzes besteht jedoch darin, dass er nur ein sehr begrenztes Verständnis der Vor- und Nachteile des Unternehmens ermöglicht, da seine Wettbewerbsfähigkeit die Form der Produktwettbewerbsfähigkeit annimmt und sich nicht auf andere Aspekte seiner Aktivitäten auswirkt. Denn die Wettbewerbsfähigkeit von Produkten spiegelt das Niveau der Nachfrage nach Produkten wider, und die Wettbewerbsfähigkeit eines Unternehmens spiegelt den Grad der Effizienz wirtschaftlicher Aktivitäten wider. Es ist kein Zufall, dass es in der Wirtschaftspraxis zahlreiche Beispiele dafür gibt, wie Unternehmen scheitern, die recht wettbewerbsfähige Produkte herstellen. Der Grund dafür ist der grundsätzliche Widerspruch zwischen der Wettbewerbsfähigkeit eines Unternehmens und der Wettbewerbsfähigkeit seiner Produkte.

Tatsache ist, dass die Wettbewerbsfähigkeit von Produkten in erster Linie unter dem Gesichtspunkt der Erfüllung der Bedürfnisse des Käufers beurteilt wird. Die Wettbewerbsfähigkeit eines Unternehmens wird unter dem Gesichtspunkt der Interessen des Eigentümers (Management, Investor) des Unternehmens beurteilt. Mit anderen Worten: Je niedriger der Preis eines Produkts, desto größer ist seine Wettbewerbsfähigkeit. Allerdings ist es eine große Frage, ob ein solcher Preis die notwendige wirtschaftliche Effizienz für eine weitere Ausweitung der Reproduktion des Unternehmens bieten kann. Ein Unternehmen, das selbst die schönsten Produkte herstellt, dies jedoch mit chronischen Verlusten tut, kann nicht wettbewerbsfähig sein. Gerade aus diesem Grund halten wir es für grundsätzlich falsch, die Wettbewerbsfähigkeit eines Wirtschaftssubjekts allein anhand der Wettbewerbsfähigkeit seiner Produkte zu beurteilen (für eine ausführliche Diskussion der Frage nach dem Zusammenhang zwischen der Wettbewerbsfähigkeit eines Unternehmens und der Wettbewerbsfähigkeit seines Unternehmens). Produkte, siehe).

Gleichzeitig war die Unzulässigkeit der Identifizierung der Kategorien „Wettbewerbsfähigkeit eines Unternehmens“ und „Wettbewerbsfähigkeit eines Produkts“ nicht immer offensichtlich. Tatsächlich war die Herstellung von Produkten die wichtigste Kernkompetenz einer Industriewirtschaft. Daher reduzierte sich der Kern der Beurteilung der Wettbewerbsfähigkeit eines Unternehmens bereits in der ersten Hälfte des 20. Jahrhunderts auf die Beurteilung der Wettbewerbsfähigkeit seiner Produkte. Daher waren Produktmethoden historisch gesehen die ersten Methoden zur Bewertung der Wettbewerbsfähigkeit von Unternehmen.

Mit der Entwicklung der postindustriellen Wirtschaft, in der die Struktur eines Unternehmens viel komplexer geworden ist als nur eine Montagehalle, hat sich die Anzahl der für den Erfolg notwendigen Schlüsselkompetenzen eines Unternehmens erheblich erhöht. Mit der Zunahme der Schlüsselkompetenzen begann zwangsläufig die Bedeutung der Produktionsfunktion zu sinken. Darüber hinaus ist es in der modernen Wirtschaft aufgrund der Technologie möglich, die Montage von Waren an Subunternehmer zu delegieren (oft geografisch in anderen Ländern ansässig), ohne die Qualitätsmerkmale des Produkts zu verlieren. Der Prozess der Materialproduktion bestimmt die Wettbewerbsfähigkeit des Unternehmens weniger und weniger weniger. Unter diesen Bedingungen zeigen sich grundlegende Unterschiede zwischen der Beurteilung der Wettbewerbsfähigkeit eines Unternehmens und der Beurteilung der Wettbewerbsfähigkeit seiner Produkte.

Matrixmethoden

Mit der Verkomplizierung der Zusammensetzung und Struktur der Schlüsselkompetenzen des Unternehmens war die Entstehung einer neuen Managementdisziplin verbunden – des strategischen Managements, das Methoden zur Entwicklung und Umsetzung von Maßnahmen untersucht, die zu einer langfristigen Steigerung des Leistungsniveaus des Unternehmens führen . Im Rahmen des strategischen Managements wurde zunächst die Aufgabe gestellt, die Wettbewerbsfähigkeit eines Unternehmens unter Berücksichtigung aller seiner Funktionen und langfristigen Ziele zu beurteilen.

Die ersten Instrumente zur Bewertung der Wettbewerbsfähigkeit von Unternehmen durch das Prisma des strategischen Managements sind als „Matrix“-Methoden zu erkennen, die in den 1960er Jahren entwickelt wurden. Amerikanische Beratungsunternehmen. Diese Modelle erhielten ihren Namen aufgrund der Verwendung einer Matrixform zur Darstellung der Bewertungs- und Analyseergebnisse. Ein weiteres charakteristisches Merkmal dieser Methodengruppe ist die ausgeprägte Betonung der Marketingbewertung der Unternehmensaktivitäten, wodurch das Unternehmen als eine Ansammlung verschiedener Geschäftseinheiten (Produktportfolio) betrachtet wird.

Unter den Matrixmodellen sind zunächst die Entwicklungen der Boston Consulting Group hervorzuheben ( Boston Consulting Group, im Folgenden auch BCG genannt), bekannt für die Matrix „Relativer Marktanteil“ – „Marktwachstumsrate“. Die Methodik basiert auf zwei Konzepten: der Erfahrungskurve (nach der Unternehmen mit einem größeren Marktanteil ihre Kosten minimieren) sowie dem Produktlebenszyklus (nach der wachsende Marktsegmente die größten Aussichten haben).

Basierend auf diesen Konzepten werden die Geschäftseinheiten eines Unternehmens hinsichtlich des relativen Marktanteils (entlang einer Koordinatenachse) und der Wachstumsrate der entsprechenden Märkte (entlang der anderen Achse) differenziert. Gleichzeitig ist der relative Marktanteil das Verhältnis des Anteils eines bestimmten Unternehmens zum Anteil des größten Wettbewerbers auf dem Markt der entsprechenden Branche (Anteile werden in natürlichen Produktionseinheiten gemessen). Beachten Sie, dass ein hoher Marktanteil gemäß dem Erfahrungskurvenkonzept zu einem (im Vergleich zur Konkurrenz) minimalen Kostenniveau und einem maximalen Gewinnniveau führen sollte.

Marktwachstumsraten werden im Verhältnis zu Branchendurchschnittswerten (Marktdurchschnitt) bewertet: Geschäftsbereiche mit Wachstumsraten, die höher sind als die der gesamten Wirtschaft, sollten in die Zellen mit „schnellem Wachstum“ und in Branchen, die langsamer wachsen, in die Zellen mit „schnellem Wachstum“ fallen. „langsam wachsende“ Zellen. Produkte mit einem hohen Anteil an Wachstumsmärkten („Stars“) stärken die Wettbewerbsposition des Unternehmens; ein geringer Anteil in stagnierenden Märkten („Hunde“) wird geschwächt. Auf dem Matrixfeld werden Geschäftsbereiche als Kreise in den entsprechenden Quadranten gekennzeichnet (die Fläche der Kreise ist proportional zum Aktivitätsumfang der Geschäftsbereiche). Nachfolgend wird ein Beispiel für die Erstellung einer Matrix der Boston Consulting Group vorgestellt.

Die Wahl der Strategie in Bezug auf eine bestimmte Geschäftseinheit (Aktivitätslinie) hängt davon ab, in welchen Bereich der Matrix sie fällt. Wenn Ihr Geschäftsbereich beispielsweise über einen großen Marktanteil mit hohen Wachstumsraten („Star“) verfügt, werden Sie höchstwahrscheinlich eine Wachstumsstrategie verfolgen. Hat der Geschäftsbereich hingegen einen kleinen Marktanteil und geringe Wachstumsraten („Hund“), kann man sich für die Strategie „Abschneiden des Überschusses“ entscheiden. Nachdem Sie das gesamte Produktportfolio eines Unternehmens analysiert haben, können Sie dessen Wettbewerbsposition bewerten und Empfehlungen für die Optimierung dieses Portfolios in der Zukunft entwickeln.

Einer der Hauptvorteile des BCG-Modells bestand zu seiner Zeit darin, dass die Methode objektive Indikatoren für Attraktivität und Wettbewerbsfähigkeit verwendet und so die Wahrscheinlichkeit von Subjektivität verringert. Die Produktportfolio-Matrix von BCG hat wesentlich zum Toolkit für Unternehmensstrategieentwickler beigetragen, wenn es darum geht, die Attraktivität der Geschäfte eines diversifizierten Unternehmens zu bewerten und allgemeine Richtungen und Strategien für jede Geschäftseinheit im Portfolio vorzubereiten. Die Bewertung einer diversifizierten Unternehmensgruppe als Sammlung von Cashflows und Cash-Anforderungen (aktuell und zukünftig) stellt einen großen Fortschritt beim Verständnis der finanziellen Aspekte der Strategie eines Unternehmens dar. Die BCG-Matrix spiegelt die finanziellen Wechselwirkungen innerhalb des Portfolios eines Unternehmens und die zu berücksichtigenden finanziellen Überlegungen wider und erklärt auch, warum die Prioritäten bei der Ressourcenallokation zwischen den einzelnen Unternehmen des Unternehmens unterschiedlich sein können. Es bietet auch eine gute Grundlage für Strategien zur Ausweitung oder Streichung bestimmter Aktivitäten (Produkte).

Trotz der genannten Vorteile ist die BCG-Matrix unvollkommen. Zu seinen Nachteilen gehört die Tatsache, dass es hauptsächlich auf dem Konzept der Erfahrungskurve basiert. Gleichzeitig ist bekannt, dass der Zusammenhang zwischen relativem Marktanteil und Rentabilität nicht so eng ist, wie im BCG-Modell postuliert. Der Grad der Bedeutung der gesammelten Produktionserfahrung im Hinblick auf die Reduzierung der Stückkosten kann in verschiedenen Branchen unterschiedlich sein. Dieser Zusammenhang ist in der modernen Wirtschaft besonders „unvorhersehbar“. Manchmal führt ein größerer Marktanteil zu einem Stückkostenvorteil, manchmal nicht. Folglich macht die Verwendung einer Hypothese über den Zusammenhang zwischen relativem Marktanteil und Rentabilitätspotenzial diese Technik nur dann strikt anwendbar, wenn Erfahrungseffekte vorliegen, also in Branchen mit Massenproduktion.

Im Anschluss an die Boston Consulting Group, McKinsey ( McKinsey & Co) in den 1970ern. entwickelte eine strategische Analysematrix für General Electric ( General Electric), weshalb dieses Modell auch General Electric Matrix genannt wird. Im Gegensatz zum BCG-Modell, das eine Dimension von hat, hat die McKinsey-Matrix eine größere Dimension und ist in den Achsen „Marktattraktivität“ – „Wettbewerbsposition“ aufgebaut.

Die Marktattraktivität wird anhand der Größe und Wachstumsrate des Marktes bestimmt; technologische Anforderungen; die Intensität des Wettbewerbs, das Ausmaß der Hindernisse für den Eintritt in die Branche und den Austritt aus der Branche; saisonale und zyklische Faktoren; Kapitalbedarf; aufkommende Chancen und Risiken in der Branche; tatsächliche und prognostizierte Rentabilität der Branche; soziale, ökologische Faktoren und Grad der Regulierung. Um einen Indikator für die Branchenattraktivität zu erhalten, werden Faktoren entsprechend ihrer Bedeutung gewichtet. Die Summe der gewichteten Bewertungen aller Faktoren charakterisiert die Attraktivität des Marktes. Für jede im Portfolio des Unternehmens vertretene Produktlinie werden Attraktivitätsbewertungen berechnet.

Zu den Faktoren, die bei der Beurteilung der Wettbewerbsposition berücksichtigt werden, gehören: Marktanteil; relativer Stand der Stückkosten; Produktqualität; Kenntnisse über Kunden und Märkte; Verfügbarkeit von Kompetenzen in Schlüsselbereichen; ausreichendes technologisches Know-how; Managementqualifikationen; und Rentabilität im Vergleich zu Wettbewerbern. Um ein quantitatives Maß für die Wettbewerbsposition der Unternehmensbereiche zu erhalten, wird jeder von ihnen nach dem gleichen Ansatz bewertet wie bei der Bewertung der Attraktivität der Branche (durch die Summe der gewichteten Bewertungen).

Als Grundlage für die Zuordnung zu einer der neun Zellen der Matrix dient eine quantitative Bewertung der Branchenattraktivität und der Wettbewerbsposition jedes einzelnen Unternehmensbereichs (siehe yb;t). In diesem Fall ist die Fläche der Kreise proportional zur Größe der Branche und die Zahlen darin spiegeln den Anteil des Unternehmens wider.

Die Geschäftsbereiche (Produkte), die eine hohe Wettbewerbsposition bei hoher Marktattraktivität haben, weisen die größte Investitionsattraktivität auf (die Position entspricht den „Sternen“ aus dem BCG-Modell). Umgekehrt bestimmt die Schwäche der Wettbewerbsposition in Märkten mit geringer Attraktivität die Notwendigkeit, aus solchen Vermögenswerten auszusteigen (analog zu den „Hunden“ des BCG-Modells). Ebenso ist jeder der neun Positionen der McKinsey-Matrix eine eigene Entwicklungsstrategie vorgeschrieben. Daher kann ein Unternehmen durch die Analyse seines Produktportfolios mithilfe der McKinsey-Matrix seine aktuelle Wettbewerbsfähigkeit beurteilen und eine Strategie für jedes Element seines Produktportfolios festlegen.

Die Popularität von Matrizenanalysewerkzeugen war einst so groß, dass später viele Variationen zu diesem Thema auftauchten, die sich sowohl in den Differenzierungskriterien (Koordinatensysteme) als auch im Differenzierungsgrad (Dimension der Matrizen) unterschieden. Lassen Sie uns kurz andere bekannte Matrixmodelle beschreiben.

Schalenmodell ( Hülse) ist der McKinsey-Matrix sehr ähnlich und stellt eine Weiterentwicklung der Idee der strategischen Geschäftspositionierung dar. Ein Merkmal der Shell-Matrix ist die Annahme, dass der Markt ein Oligopol ist. Daher empfiehlt sich für Geschäftsbereiche mit schwacher Wettbewerbsposition eine sofortige oder schrittweise Exit-Strategie. Die Attraktivität der Branche impliziert außerdem, dass langfristige Entwicklungspotenziale für alle Marktteilnehmer und nicht nur für das jeweilige Unternehmen bestehen.

Das Shell-Modell ist eine Dimensionsmatrix und gliedert sich in die Achsen „Branchenaussichten“ – „Wettbewerbsposition“. Wie im McKinsey-Modell wird jede Dimension durch die Ermittlung eines Multifaktor-Bewertungsindikators bestimmt. Gleichzeitig legt das Shell-Modell noch stärkeren Wert auf die quantitativen Parameter des Geschäfts. Analog zu den zuvor beschriebenen Modellen wird für jede Position der Shell-Matrix eine spezifische Strategie vorgegeben.

Eine weitere Weiterentwicklung des McKinsey-Konzepts ist das Hofer- und Schendel-Modell ( Hofer/Schendel). Darin erfolgt die Suche nach der optimalen Strategie in den Achsen „Stadien der Marktentwicklung“ – „Wettbewerbsposition“. Gleichzeitig ist der Indikator „Wettbewerbsposition“ auch ein multifaktorieller Bewertungswert. Die Thompson-Strickland-Matrix basiert auf einem ähnlichen Prinzip wie das vom Unternehmen entwickelte Modell Arthur D. Little(Matrix A.D.L.). Unabhängig davon ist die Matrix von J. J. Lambin zu beachten, die auf dem Verhältnis von Preisen und Kosten des analysierten Unternehmens im Vergleich zu Wettbewerbern basiert.