"Niemand braucht eine Bescheinigung des Hauptbuchhalters" oder die Wahrheit über die gesamtrussische Bescheinigung der Buchhalter. Ist es notwendig, die Zertifizierung nach dem Berufsstandard des Hauptbuchhalters zu bestehen?

Die Ausbildung und Zertifizierung von professionellen Buchhaltern und Wirtschaftsprüfern ist das Hauptglied bei der Personalausstattung der Rechnungslegungsreform in Organisationen. In Übereinstimmung mit dem Rechnungslegungsreformprogramm, internationalen Rechnungslegungsstandards, wurde die Organisation des Umschulungs- und Zertifizierungssystems für Wirtschaftsprüfer anvertraut Institut für professionelle Buchhalter und Wirtschaftsprüfer Russlands(I P B), erstellt 1997.

Das von der IPA Russlands entwickelte System der postgradualen Ausbildung von professionellen Buchhaltern basiert auf internationalen Prinzipien. Seine Schaffung berücksichtigte die Bestimmungen der Empfehlungen der International Federation of Accountants on International Education sowie der Empfehlungen des International Training Program for Professional Accountants, das von der zwischenstaatlichen Arbeitsgruppe von Experten für IFRS entwickelt wurde, deren Aktivitäten unter der Schirmherrschaft der Vereinten Nationen durchgeführt.

Neben der eigentlichen Zertifizierung der Berufsbuchhalter führt das IPI Russlands eine kontinuierliche und ständige Überwachung des Niveaus (der Qualität) der Ausbildung der Berufsbuchhalter durch. Um die Kompetenz eines professionellen Buchhalters auf dem richtigen Niveau zu halten, hat das IGE von Russland die Notwendigkeit einer jährlichen 40-stündigen Umschulung (Fortbildung) in Übereinstimmung mit speziellen Programmen zu aktuellen Fragen der Rechnungslegung, Wirtschaftsanalyse, Wirtschaftsprüfung, Finanzen vorgesehen Verwaltung, Besteuerung und rechtliche Regulierung der Wirtschaftstätigkeit, Berufsethik usw. usw. Das Hauptziel der beruflichen Weiterbildung für professionelle Buchhalter besteht darin, der Öffentlichkeit die Gewissheit zu geben, dass professionelle Buchhalter über die spezifischen Kenntnisse und Fähigkeiten verfügen, die erforderlich sind, um die Dienstleistungen zu erbringen, zu denen sie sich verpflichtet haben. Das Weiterbildungssystem soll dem Wirtschaftsprüfer helfen, neue Methoden anzuwenden, wirtschaftliche Prozesse zu verstehen und deren Auswirkungen auf seine Kunden bzw.

Das Verfahren für die Ausbildung, Umschulung und Zertifizierung von professionellen Buchhaltern wird durch die Verordnung über die Zertifizierung von assoziierten Mitgliedern des Instituts für professionelle Buchhalter und Wirtschaftsprüfer Russlands bestimmt, die eine Qualifikationsbescheinigung eines professionellen Buchhalters beantragen, genehmigt durch den Beschluss des Präsidialrats des IPB Russlands vom 19. Dezember 2007, Protokoll Nr. 12 / -07.

Gemäß dieser Verordnung ist vorgesehen, die Befähigungszeugnisse eines berufsmäßigen Buchhalters in folgenden Bereichen zu erwerben:

1. Professioneller Buchhalter einer Handelsorganisation mit folgenden Spezialisierungen:

- Hauptbuchhalter, Buchhalter-Experte (Berater)

- Finanzdirektor (Manager), Finanzexperte (Berater)

- Direktor Management Accounting

- Interne Rechnungsprüfer

- Steuerberater - Steuerfachberater

2. Professioneller Buchhalter nach IFRS

3. Professioneller Buchhalter einer Haushaltsbehörde.

Um ein Zertifikat eines professionellen Buchhalters zu erhalten, muss ein Antragsteller:

- über eine Hochschulausbildung mit mindestens dreijähriger Berufserfahrung in den Positionen des Hauptbuchhalters, des Leiters des Finanz- und Wirtschaftsdienstes und deren Stellvertreter oder in leitenden Positionen, die Kenntnisse im Rechnungswesen erfordern, sowie als Berater, Methodiker und Hochschullehrer in Buchhaltung;

- über eine unvollständige Hochschul- oder kaufmännische Berufsausbildung mit mindestens fünfjähriger Berufserfahrung in den Positionen des Hauptbuchhalters, des Leiters des Finanz- und Wirtschaftsdienstes und seiner Stellvertreter oder in leitenden Positionen, die Kenntnisse im Rechnungswesen erfordern, sowie als Berater verfügen , Methodiker und Hochschullehrer im Rechnungswesen;

- eine Ausbildung in IPB-Programmen absolvieren und ein entsprechendes Zertifikat erhalten.

Die Aus- und Weiterbildung von professionellen Buchhaltern erfolgt nach Programmen, die je nach Grundbildung und praktischer Berufserfahrung entwickelt wurden:

- mit Hochschulbildung - in Höhe von mindestens 240 Stunden (280 Stunden - für IFRS);

- mit unvollständiger Hochschulbildung oder berufswirtschaftlicher Sekundarbildung - in Höhe von mindestens 500 Stunden (520 Stunden für IFRS).

IPL of Russia bietet Vollzeit-, Teilzeit- und Teilzeitausbildungsformen an.

Die Vollzeitausbildung wird in den am IPB Russlands akkreditierten Ausbildungs- und Methodenzentren (UMC) durchgeführt. Bis heute sind etwa 400 Bildungszentren akkreditiert, darunter die führenden Universitäten der Russischen Föderation, an denen Buchhalter und Finanziers ausgebildet werden.

Die Teilzeitausbildung wird an der UMC mit einer Reihe von pädagogischer und methodischer Literatur und einem Computerlehrbuch des IPB Russlands durchgeführt (in diesem Fall sollte die Vollzeitausbildung mindestens 120 Stunden umfassen).

Der Fernunterricht wird von Buchhaltern unabhängig durchgeführt, wobei eine Reihe von pädagogischer und methodischer Literatur und ein Computerlehrbuch des IPB Russlands verwendet werden.

Bewerber müssen zwei Prüfungen bestehen, um ein professionelles Buchhalterzeugnis zu erhalten:

1.erste Prüfung:

- für Vollzeit- und Teilzeitausbildungen - schriftlich-mündliche Prüfung;

- für Fernstudiengänge - Fernprüfung;

2. zweite Prüfung:

- für jede Form der Ausbildung - Prüfung.

Für Bewerber um ein Zertifikat eines professionellen Buchhalters einer gewerblichen Organisation besteht die Zertifizierungsprüfung aus vier Teilen (für IFRS - fünf Teile):

- Buchführung, Buchführung, Prüfungsgrundlagen, Berufswerte und Ethik;

- Finanzmanagement und Managementbuchhaltung;

- Besteuerung;

- gesetzliche Regelung der Wirtschaftstätigkeit;

- IFRS.

Für Bewerber um ein Zertifikat eines professionellen Buchhalters einer Haushaltsbehörde besteht die Zertifizierungsprüfung aus vier Teilen:

- Haushaltsbuchhaltung und Finanz-(Budget-)Berichterstattung, Finanzkontrolle und -prüfung, Berufswerte und Ethik;

- Besteuerung;

- gesetzliche Regelung der Tätigkeit der Haushaltsinstitutionen;

- Haushaltsgesetzgebung und Organisation des Haushaltsvollzugs.

Die schriftlich-mündliche Prüfung wird von der UMC, die die Ausbildung von Buchhaltern durchgeführt hat, in Absprache mit dem IPB Russlands organisiert.

Die Fernprüfung ist für Wirtschaftsprüfer zulässig, die ein Fernstudium zur Ausbildung und Zertifizierung von Wirtschaftsprüfern absolviert haben.

Die Fernprüfung wird in Form einer elektronischen Prüfung auf der Website des IPB Russlands durchgeführt.

Am Ende der Prüfung wird das Prüfungsergebnis nach den in der Bewertungsordnung festgelegten Kriterien automatisch summiert und ein Protokoll über die Ergebnisse der ersten Prüfung erstellt. Antragsteller, die das Ergebnis der ersten Prüfungsphase erhalten haben, das die in der Bewertungsverordnung festgelegten Kriterien erfüllt, gehen zur zweiten Prüfungsphase über. Die Prüfung wird vom IPB Russlands am Ort der dauerhaften Registrierung der Bewerber organisiert, unabhängig davon, in welchem Gebiet sie ausgebildet wurden. Die Prüfung wird im elektronischen Prüfungssystem auf der Website des IPB Russland durchgeführt. Am Ende der Prüfung wird automatisch die Gesamtnote der ersten und zweiten Prüfung nach den in der Prüfungsordnung festgelegten Kriterien zusammengezählt und ein vorläufiges Prüfungsergebnisprotokoll erstellt. Nachdem das IPB von Russland über die Richtigkeit der eigenen Antworten der Bewerber entschieden hat, wird das endgültige Protokoll der Prüfungsergebnisse erstellt, das von der Bescheinigungs- und Kontrollkommission des Ausschusses für Mitgliedschaft und Berufsethik des IPB von Russland genehmigt wird .

Ein Bewerber, der die Prüfungen nach den Kriterien der Bewertungsordnung erfolgreich abgelegt hat, kann einen Befähigungsnachweis zum/zur berufsmäßigen Buchhalter/in in Fachrichtungen erhalten. Ein Bewerber, der die Prüfungen nicht besteht, kann:

- oder die entsprechenden Teile der ersten und zweiten Prüfung innerhalb von zwei Jahren nach Eintritt in das IPB wiederholen. Nach zwei Jahren kann ein assoziiertes Mitglied, das die Prüfung nicht bestanden hat, nach Umschulung der Ausbildungs- und Zertifizierungsprogramme für Wirtschaftsprüfer und bestandener Eignungsprüfung den Abschluss eines Wirtschaftsprüfers beantragen;

- oder holen Sie sich eine Qualifikationsbescheinigung eines praktizierenden Buchhalters.

Während des Jahres sind nicht mehr als zwei Wiederholungen einer der Prüfungen zulässig, vorbehaltlich der Verpflichtungen eines Mitglieds des IPB Russland. Ist der Bewerber mit dem Ergebnis der Prüfung nicht einverstanden, steht ihm ein Widerspruchsrecht aufgrund der Ergebnisse der Eignungsprüfungen unter zwingender Beachtung des festgelegten Widerspruchsverfahrens zu.

Die Zertifizierung von professionellen Buchhaltern beinhaltet nicht nur ihre einmalige Umschulung, sondern auch die ständige Aufrechterhaltung des professionellen Niveaus. Ein professioneller Buchhalter muss seine Qualifikationen jährlich in Höhe von 40 Stunden verbessern. Die jährliche Umschulung von zertifizierten Berufsbuchhaltern bietet nicht nur den Prozess der Ausbildung in von der IPA Russlands akkreditierten Bildungszentren, sondern auch eine ständige methodische und organisatorische Arbeit, die sowohl von der IPA Russlands als auch von den territorialen Instituten der Berufsbuchhalter durchgeführt werden muss . Die Weiterbildungsformen können gemäß der Berufsgenossenschaftlichen Weiterbildungsordnung neben dem Hören eines Fachkurses auch die Teilnahme an Fachseminaren, Praktika und die Herausgabe von Monographien, Lehrbüchern, Aufsätzen sein.

Viele Arbeitgeber interessieren sich für das Verfahren zur Zertifizierung von Buchhaltern im Jahr 2018, da die jüngsten Gesetzesänderungen das Verfahren zur Zertifizierung dieser Spezialisten verändert haben. Um das gesamte Verfahren zu durchlaufen, sich zu qualifizieren und buchhalterische Tätigkeiten auszuüben, müssen Sie herausfinden, wann Buchhalter zertifiziert sind, sich weiterbilden und die Prüfung abschließen. Wenn das Verfahren gut verläuft, erhält der Spezialist am Ende die erforderlichen Qualifikationen und der Arbeitgeber hat keine Probleme mit den Aufsichtsbehörden.

Vorbereitung der Buchhalter auf die Zertifizierung

Bevor ein Buchhalter die Möglichkeit hat, sich zertifizieren zu lassen, muss er die erforderliche Ausbildung absolvieren. Es kann sowohl an einer Bildungseinrichtung als auch unabhängig absolviert werden. Die Zertifizierung erfolgt nach geltendem Recht in folgenden Berufsfeldern:

- Bescheinigung des Hauptbuchhalters, an deren Ende der Mitarbeiter die entsprechende Qualifikation erhält und in der Lage ist, eine berufliche Tätigkeit in dieser Richtung auszuüben. In diese Kategorie fallen auch Spezialisten, die in der Position eines Fachbuchhalters tätig sind.

- Mitarbeiter, die sich um die Position des Finanzdirektors des Unternehmens bewerben. Diese Kategorie umfasst diejenigen, die den Beruf eines Finanzexperten erwerben möchten.

- Mitarbeiter, die sich um die Position eines Direktors bewerben, der für das Management Accounting in einer Organisation verantwortlich ist.

- Ein Mitarbeiter, der sich entschieden hat, die Stelle eines internen Revisors des Unternehmens anzutreten. Da solche Aktivitäten eng mit der Prüfung der Finanzaktivitäten der Organisation verbunden sind, benötigt der Mitarbeiter eine Zertifizierung als professioneller Buchhalter.

- Ein Buchhalter, der für die Steuerbuchhaltung in einer Organisation verantwortlich ist. Diese Position kann auch als Fachberater für Steuerrecht bezeichnet werden.

Die Zertifizierung eines Buchhalters durch einen Arbeitgeber oder eine Ausbildungsorganisation ist nur möglich, wenn der Bewerber den entsprechenden Ausbildungsstand und die ersten Kenntnisse nachweisen kann. Es muss die Anforderungen erfüllen, die an Spezialisten gestellt werden, die buchhalterische Tätigkeiten ausüben möchten:

- Der Bewerber für die Stelle muss über eine abgeschlossene Hochschulausbildung und ein Nachweisdokument verfügen. Gleichzeitig muss ein Spezialist über Berufserfahrung in diesem Fachgebiet verfügen. Es kann sich um jeden Beruf handeln, der teilweise mit der Buchführung und Steuerbuchhaltung zu tun hat. Zum Beispiel Führungspositionen, die ähnliche Kenntnisse erfordern, sowie Dozenten an Universitäten im Fachbereich Rechnungswesen. Die Berufserfahrung muss mindestens drei Jahre betragen.

- Auch Bewerber ohne Hochschulabschluss können sich für die Stelle zertifizieren lassen. Wenn sie nur einen unvollständigen Hochschul- oder Sekundarschulabschluss in einer beruflichen Bildungseinrichtung erworben haben, haben sie auch Anspruch auf das erforderliche Zeugnis. In diesem Fall müssen sie jedoch über eine Gesamtberufserfahrung in Positionen verfügen, die Buchhaltungskenntnisse von mindestens fünf Jahren erfordern.

- Abgeschlossene Berufsausbildung in Wirtschaftsprüferverbänden, wobei dem Bewerber eine spezielle Bescheinigung über den Erhalt einer Zusatzausbildung ausgestellt wird.

Solche Anforderungen an die Qualifikation und Ausbildung eines Bewerbers für eine Stelle im Rechnungswesen sind nicht ohne Grund formuliert. Tatsache ist, dass der Mitarbeiter, der in dieser Position arbeitet, eng mit den Finanzströmen der Organisation verbunden ist. Infolgedessen können die Kosten seines Fehlers viel höher sein als die eines anderen Spezialisten im selben Unternehmen.

Darüber hinaus sei daran erinnert, dass die Tätigkeit von Wirtschaftsprüfern und ähnlichen Finanzspezialisten von den Exekutivorganen des Bundes streng überwacht wird. Mit den Möglichkeiten, die sich in einer solchen Position eröffnen, kann eine Person versucht sein, sich an Finanzbetrug und anderen kriminellen Aktivitäten zu beteiligen. Um sie zu verhindern und zu unterdrücken, wurden hohe Kriterien für die Erlangung eines Zertifikats festgelegt und eine ständige Kontrolle durch den Staat sichergestellt.

Das Verfahren zur Beglaubigung von Buchhaltern

Vor der Teilnahme an der Zertifizierung muss der Bewerber für die Stelle des Buchhalters eine entsprechende Ausbildung durchlaufen. Es kann sowohl selbstständig als auch in geeigneten Bildungseinrichtungen und Forschungszentren absolviert werden. Nach Abschluss der Vorbereitungsphase kann der Mitarbeiter mit dem Bestehen der Zertifizierung beginnen.

Um an der Wissensüberprüfung und -bewertung teilnehmen zu können, muss eine Fachkraft einen Antrag stellen. Sie können die Prüfung und Zertifizierung auf dem Gebiet der zuständigen Organisationen bestehen.

Möchte der Bewerber das Zertifikat eines Wirtschaftsprüfers eines Handelsunternehmens erwerben, muss er eine Prüfung bestehen, die aus vier Teilen besteht. Jeder von ihnen konzentriert sich auf einen der Aspekte der Tätigkeit eines Finanzsachbearbeiters und soll das gesamte Wissen, das eine Person benötigt, testen.

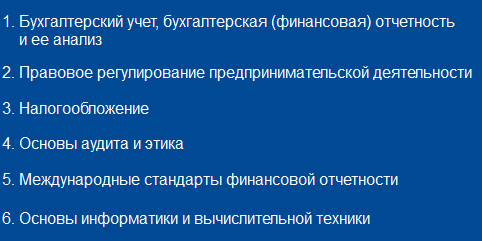

- Die erste Stufe der Prüfung ist die Prüfung in Rechnungswesen, Finanzberichterstattung, Finanzkontrolle und Wirtschaftsprüfung. Auch zusätzliche Fragen können das Wissen um die beruflichen Werte des Spezialisten sowie die Ethik sein.

- Die zweite Stufe der Prüfung ist die Steuerberichterstattung und die Steuerkontrolle der Organisation.

- Wirtschaftliche Tätigkeit einer Organisation oder Firma, Regelung von Rechtsfragen.

- Allgemeine Konzepte und Fragen internationaler Rechnungslegungsstandards.

Wenn ein Spezialist, der als Buchhalter in einer haushaltsähnlichen Einrichtung arbeiten wird, die Zertifizierung ablegen möchte, werden für ihn vier Prüfungsstufen zu anderen Themen abgehalten.

- Die erste Stufe - Fragen zur Haushaltsrechnung, Erstellung und Ausfüllung von Jahresabschlüssen für verantwortliche Organisationen, interne Revision, Kenntnis der beruflichen Werte eines Buchhalters und Ethik.

- Die zweite Stufe ist die Steuerberichterstattung und die Steuerkontrolle der Organisation.

- Tätigkeiten von haushaltsähnlichen Institutionen und ihre rechtliche Regelung.

- Teile der Rechtsvorschriften über die Tätigkeiten der Haushaltsorganisationen und die Ausführung des Haushaltsvollzugs.

Nach Abschluss der Wissensprüfung werden die Ergebnisse der Wissens- und Fertigkeitsprüfung zusammengefasst. Die Bewertung der Qualifikationsausbildung erfolgt nach den Kriterien, die in der Bewertungsverordnung festgelegt sind. Nach der Ergebniszusammenfassung und der Entscheidung beginnt die Ergebnisbildung der ersten Prüfungsarbeiten. Zum Bestehen des zweiten Teils der Prüfung sind Bewerberinnen und Bewerber berechtigt, die aufgrund der Ergebnisse dieser Aufgaben mindestens eine zufriedenstellende Punktzahl erreicht haben.

Dieser Teil der Prüfung kann von einer Ausbildungsorganisation organisiert werden, die nicht mit den Organen oder dem Arbeitgeber verbunden ist. In diesem Fall hat der Antragsteller die Möglichkeit, sich am Ort seiner Registrierung testen zu lassen.

Ein Bewerber, der die Prüfungen bestanden hat und die entsprechenden Noten erhalten hat, die in der Bewertungsordnung festgelegt sind, kann eine Bescheinigung über seine Qualifikation als Finanzfachkraft erhalten. Aber wenn eine Person die Prüfungen nicht bestanden hat, hat sie zwei Hauptauswege:

- Wiederholen Sie die Teile der Prüfung, die nicht bestanden wurden. Dafür hat der Antragsteller zwei Jahre Zeit. Wenn die Fachkraft in dieser Zeit keine Zeit hat, die erforderlichen Prüfungsteile zu wiederholen, muss die Schulung und Vorbereitung wiederholt werden.

- Wird die Prüfung nicht bestanden, möchte er sich aber nicht noch einmal weiterbilden, kann der Spezialist den Abschluss zum praktischen Buchhalter erwerben.

Die bestandenen Prüfungen und der aufgrund ihrer Ergebnisse erhaltene Qualifikationsnachweis bestätigen den Stand der Kenntnisse und Fähigkeiten der Fachkraft. Mit diesem Dokument erhält er das Recht auf eine Stelle in der entsprechenden Kategorie, die ihm nach einer Ausbildung und Prüfung zugeteilt wurde.

Wichtige Änderungen bei der Zertifizierung von Buchhaltern im Jahr 2018

Ein Buchhalter und ein Hauptbuchhalter können in ihrem Fachgebiet arbeiten, auch wenn sie die Zertifizierung nicht bestanden haben. Der Gesetzgeber schreibt eine solche Prüfung nicht zwingend vor. Der Buchhalter ist nicht in der Liste der unbedingt zu zertifizierenden Berufe enthalten.

Die wichtigsten Gesetzesänderungen im Jahr 2018 betreffen das Prüfungsverfahren selbst und die Organisationen, die dazu berechtigt sind. Ab sofort gibt es ein offizielles Bundesregister der Bildungseinrichtungen, die das Recht erhalten haben, Mitarbeiter des Rechnungswesens zu bescheinigen.

Um einen Buchhalter zur Ausbildung zu schicken, muss eine Organisation mehrere obligatorische Schritte durchführen.

- Es ist erforderlich, mit einem der Qualifizierungs-Assessment-Center einen speziellen Ausbildungsvertrag abzuschließen.

- Es ist notwendig, eine Vereinbarung mit dem Mitarbeiter der Organisation selbst zu treffen, der sich ausbilden und qualifizieren wird. Es gibt keine Standards für diese Art von Dokumenten, daher kann sie in jeder Form abgeschlossen werden, wie in Artikel 197 Teil 2 des Arbeitsgesetzbuchs der Russischen Föderation angegeben.

- Der Vorgesetzte muss eine entsprechende Anordnung erteilen, dass einer der Mitarbeiter zur Schulung geschickt wird.

Bemerkenswert ist, dass auch im Jahr 2018 trotz der Zunahme von Vorschriften und Gesetzesnormen, die sich auf das Verfahren zur Beurteilung der Qualifikationen von Arbeitnehmern und ihrer Arbeitstätigkeit beziehen, noch keine obligatorische Zertifizierung für alle Finanzangestellten besteht. Die Organisation und Durchführung solcher Überprüfungsaktivitäten hängt nur von der Entscheidung des Leiters ab. Wenn der Leiter des Unternehmens jedoch eine klare Entscheidung darüber getroffen hat, was zu überprüfen ist, ist der Mitarbeiter verpflichtet, diese zu bestehen.

Es gibt auch eine Liste von Spezialisten, die eine Zertifizierung ihrer beruflichen Fähigkeiten und Kenntnisse ablegen müssen. Diese Liste enthält:

- Wie oben erwähnt, müssen Mitarbeiter die Zertifizierung bestehen, deren Management eine eindeutige Entscheidung getroffen hat, eine solche Inspektion zu beginnen;

- Spezialisten, die in Budgetorganisationen, Banken und Kreditunternehmen arbeiten.

Der Hauptgrund für die Änderungen, die sich auf diesen Bereich der Bewertung und Prüfung der Fachkenntnisse von Finanzpersonal ausgewirkt haben, sind die Änderungen, die in die Gesetzgebung eingeführt wurden. Sie spiegeln sich im Gesetz über die unabhängige Berufsprüfung - Nr. 248-FZ vom 03.07.2016 - wider.

Es ist auch erwähnenswert, dass, wenn die Organisation beschlossen hat, eine Zertifizierung für ihre Mitarbeiter durchzuführen, der Mitarbeiter keine Möglichkeit hat, normale Arbeitsaktivitäten durchzuführen. Er muss Zeit und Energie für die Vorbereitung aufwenden. Das bedeutet, dass der Arbeitnehmer während der Zertifizierungsphase vorerst unter Erhalt des Arbeitsentgelts von seinen Arbeitspflichten freigestellt werden muss. Der Arbeitgeber hat auch das Recht, seinen Arbeitnehmer in ein spezielles Schulungszentrum zu entsenden, wo er sich von seiner beruflichen Eignung überzeugen wird. Dies ist jedoch nur möglich, wenn der Vorgesetzte die Zustimmung des Mitarbeiters selbst eingeholt hat. Gleichzeitig muss die Organisation die Kosten für die Ausbildung selbst tragen. Die diesbezüglichen Normen sind in Art. 187 des Arbeitsgesetzbuches der Russischen Föderation.

Nachdem Sie die im selben Artikel genannten Teile der Gesetzgebung gelesen haben, können Sie eine vorläufige Schlussfolgerung darüber ziehen, woher die Fragen für die Prüfung zur Zertifizierung von Wirtschaftsprüfern stammen. Am häufigsten wird ein spezieller professioneller Standard "Buchhalter" verwendet, um Fragen zu schreiben. Diese Norm ist durch Anordnung des Arbeitsministeriums Nr. 1061n legalisiert. Organisationen, die ihre Mitarbeiter zertifizieren möchten, sollten ihre Aufgaben und Prüfungsfragen so anpassen, dass sie die in dieser Norm festgelegten Anforderungen erfüllen.

Heutzutage finden Sie in vielen Stellenausschreibungen für einen Buchhalter die Voraussetzung für ein Zertifikat eines professionellen Buchhalters. Seit 2017 wird diesem „Wunsch“ des Arbeitgebers immer häufiger begegnet, da die Anforderungen an einen Buchhalter in einem speziellen Berufsstandard verankert sind und ein potenzieller Arbeitnehmer alle in diesem Dokument verankerten Standards erfüllen muss.

Wozu dient das Zertifikat?

Die berufliche Funktion eines Buchhalters, der erforderliche Stand seiner Kenntnisse und Fähigkeiten sowie die Berufserfahrung sind im Berufsstandard verankert, anerkannt. Im Auftrag des russischen Arbeitsministeriums vom 22. Dezember 2014 N 1061n. Obwohl diese Norm bereits vor einigen Jahren in Kraft getreten ist, hat ihre Bedeutung mit der Verabschiedung des Gesetzes vom 03.07.2016 N 238-FZ, das die Grundsätze der unabhängigen Beurteilung der Qualifikation von Fachkräften festgeschrieben hat, an Bedeutung gewonnen.

Gemäß Absatz 3, Teil 1 der Kunst. 81 des Arbeitsgesetzbuches der Russischen Föderation hat der Arbeitgeber das Recht, das Arbeitsverhältnis mit dem Arbeitnehmer zu kündigen, dessen unzureichende Qualifikation durch die Ergebnisse der Zertifizierung bestätigt wird. Der Arbeitgeber kann einen Arbeitnehmer zur Zertifizierung oder zur unabhängigen Bewertung seiner Qualifikationen schicken.

Da der Buchhalter die wichtigsten Funktionen im Unternehmen ausübt (Buchführung, Abrechnung mit Mitarbeitern und Partnern etc.), werden erhöhte Anforderungen an seine Professionalität gestellt. Die Nichteinhaltung der oben genannten beruflichen Standards droht, dass der Bewerber keine Stelle bekommt, und ein berufstätiger Buchhalter mit einem unbefriedigenden Ergebnis der Bescheinigung kann seine Stelle verlieren.

Das Vorhandensein eines Zertifikats eines Buchhalters zeugt von seiner ordnungsgemäßen beruflichen Ausbildung und der Übereinstimmung seines Kenntnisstands mit den erforderlichen Anforderungen der Norm.

Professionelles Buchhalterzertifikat: So erhalten Sie

Das Recht zur Ausstellung von Zertifikaten steht Berufsbildungszentren zu, die eine Lizenz zur Erbringung von Bildungsdienstleistungen und eine Akkreditierung des Institute of Professional Accountants (IPA) erhalten haben. Diese Zentren und vor allem das IPB führen sowohl die Zertifizierung als auch die Ausbildung in Richtung "Buchhaltung" durch und garantieren nach erfolgreichem Bestehen der Tests die Einhaltung der Normen des Berufsstandards durch die zertifizierte Person. Hier kann der Buchhalter die Gültigkeit seines Zertifikats bestätigen und erneuern.

Man könnte meinen, dass ab 2017 ein Berufsausweis als Buchhalter erforderlich ist, aber das neue Gesetz enthält solche Bestimmungen nicht. Auch das Gesetz vom 06.12.2011 N 402-FZ zur Regelung der Rechnungslegung verpflichtet einen Buchhalter nicht zur Zertifizierung. Ein Arbeitnehmer kann sich freiwillig auf eigene Kosten oder auf Anweisung des Arbeitgebers schulen und zertifizieren lassen, wobei dieser die entsprechenden Kosten erstattet. Ein Zertifikat verschafft einem Buchhalter Vorteile auf dem Arbeitsmarkt und ermöglicht es einem potenziellen Arbeitgeber, einen echten Buchhalter einzustellen.

Der Berufsstandard sieht zwei Stufen der Buchhalterqualifikation vor:

- 5. Ebene - "Buchhalter";

- 6. Ebene - "Hauptbuchhalter".

Folglich kann einem Buchhalter eine von zwei Arten von Zertifikaten ausgestellt werden - das Zertifikat eines Buchhalters oder das Zertifikat eines Hauptbuchhalters.

Aufgrund der Anforderungen der Norm kann nicht jeder ein Zertifikat erhalten. Dazu muss es bestimmte Eigenschaften erfüllen:

Abschluss

Obwohl der Gesetzgeber die Zertifizierung von Wirtschaftsprüfern nicht zwingend vorschreibt, hat die Zertifizierung von Wirtschaftsprüfern seit 2017 an Bedeutung gewonnen. Personen, die aus eigener Initiative eine Zertifizierung bestanden haben, stellen eine starke Konkurrenz für diejenigen dar, die dies noch nicht getan haben. Durch die Bestätigung ihres beruflichen Niveaus auf der Grundlage der Zertifizierungsergebnisse können sich die derzeitigen Mitarbeiter vor einer Entlassung aufgrund einer unzureichenden Position schützen, und der Arbeitgeber ist immer sicher, dass der für ihn tätige Buchhalter, der nach allen Regeln zertifiziert ist, seine Arbeit verrichtet professionell und effizient.

In Kürze wird die Zertifizierung von Buchhaltern nach den neuen Regeln durchgeführt. Grund dafür sind die großen Gesetzesänderungen in diesem Teil. Bringen wir Buchhalter auf den neuesten Stand.

Was warten

Lassen Sie uns Sie gleich beruhigen: Es sieht keine obligatorische Zertifizierung von Buchhaltern vor. Und im Allgemeinen wird es auf freiwilliger Basis gebaut. Eine Person kann die Zertifizierung eines Buchhalters nur aus freien Stücken oder auf Antrag des Arbeitgebers bestehen.

Seit 2017 erstellen unabhängige Assessment Center die Berufszertifizierung von Wirtschaftsprüfern. Dieser Satz verbirgt auch die Tatsache, dass sie Geld für ihre Dienstleistungen für die Ausbildung und Zertifizierung von professionellen Buchhaltern nehmen.

Gleichzeitig kann die Organisation, die den Buchhalter zur Berufszertifizierung geschickt hat, die entsprechenden Kosten berücksichtigen. Und wenn sich der Buchhalter dazu entschlossen hat, die Zertifizierung selbst zu bestehen, ist ihm ein Abzug von der Einkommensteuer garantiert. Darüber hinaus wird der Buchhalter am vereinbarten Tag gegen Zahlung der gesamten Zeit von der Arbeit freigestellt.

Das Rechnungslegungsrecht verlangt keine Zertifizierung eines Buchhalters / Hauptbuchhalters.

Zertifizierung eines Buchhalters in einer Haushaltsbehörde

Das Gesetz Nr. 238-FZ regelt nicht die Zertifizierung von Haushaltsbuchhaltern. Aber nur diejenigen, die den Status eines Beamten haben. Daher bereiten die Zentren für die unabhängige Bewertung der Qualifikationen des neuen Formats im Allgemeinen keine Fragen für die Zertifizierung eines Buchhalters einer Haushaltsbehörde vor.

Für den Zeitraum der Zertifizierung wird der Arbeitnehmer unter Beibehaltung des Einkommens von den Arbeitsfunktionen freigestellt. Der Arbeitgeber kann auf eigene Initiative einen Arbeitnehmer in ein solches Zentrum entsenden, um sich von seiner beruflichen Eignung zu überzeugen. Dies bedarf jedoch der Zustimmung des Arbeitnehmers selbst. In diesem Fall trägt das Unternehmen die Kosten selbst. Diese Normen sind in Art. 187 des Arbeitsgesetzbuches der Russischen Föderation.

Wie werden sie bewerten?

Vor der Zertifizierung suchen einige Buchhalter im Internet nach Antworten auf Fragen und Antworten zur Zertifizierung von Buchhaltern im Jahr 2018. Beachten Sie, dass nur eine Form der Wissensbewertung angeboten wird - eine Prüfung, die eine Reihe von Aufgaben umfasst.

Vor der Einführung des Berufsstandards „Buchhalter“ galten die bereits Ende der 90er Jahre entwickelten Regeln. Zum Beispiel das Programm für die Ausbildung und Zertifizierung von professionellen Buchhaltern (Hauptbuchhalter, Buchhalter - Sachverständiger (Berater); Buchhalter - Finanzmanager, Finanzexperte (Berater)".

In seiner allgemeinsten Form umfasst die Zertifizierung von Buchhaltern die folgenden Themen:

Die schwierigsten Fragen

Gibt es eine obligatorische Zertifizierung von Buchhaltern im Jahr 2018?

Trotz der Zunahme an normativen Gesetzen, die sich auf die Qualifikation von Mitarbeitern und deren Überprüfung beziehen, gibt es keine obligatorische Zertifizierung aller Buchhalter. Eine solche Prüfung wird im Jahr 2018 dem Ermessen der Unternehmensleitung überlassen. Und wenn beschlossen wird, Buchhalter zu zertifizieren, hat der Mitarbeiter kein Ablehnungsrecht. Für einige Unternehmen ist die Zertifizierung jedoch gesetzlich vorgeschrieben.

Die obligatorische Zertifizierung von Buchhaltern im Jahr 2018 ist vorgesehen für:

- wenn eine solche Entscheidung von der Unternehmensleitung getroffen wurde;

- für diejenigen, die in PJSCs, Versicherungsunternehmen, Banken, Haushaltsorganisationen usw. arbeiten.

Im Jahr 2018 können Sie im Zentrum für eine unabhängige Bewertung von Qualifikationen die Zertifizierung zur Einhaltung der Normen des Berufsstandards ablegen. Dies ist eine kostenpflichtige Dienstleistung, jedoch mit dem Recht, die persönliche Einkommensteuer abzuziehen und die Einkünfte für die Dauer der Prüfung einzubehalten. Alternativ kann diese Zahlung im Steueraufwand berücksichtigt werden, wenn der Arbeitgeber der Initiator der Zertifizierung war. Sie können Ihre Qualifikation auch mit einem Zertifikat eines professionellen Buchhalters bestätigen. In diesem Fall erfolgt die Bewertung der Kenntnisse des Antragstellers nicht nach den Normen des Berufsstandards, sondern nach dem von der Bildungsorganisation festgelegten Programm.

Wissen Sie, ob es 2020 eine Zertifizierung für Buchhalter geben sollte? Überlegen Sie, ob es obligatorisch ist oder ob die Unternehmensleitung das Recht hat, über ihre Organisation unabhängig zu entscheiden.

Liebe Leser! Der Artikel spricht über typische Wege zur Lösung von Rechtsproblemen, aber jeder Fall ist individuell. Wenn du wissen willst wie löse dein Problem- wenden Sie sich an einen Berater:

BEWERBUNGEN UND ANRUFE WERDEN 24/7 UND OHNE TAGE AKZEPTIERT.

Es ist schnell und IST GRATIS!

Wir werden feststellen, welche Merkmale die Zertifizierung in einem Haushalts- und Handelsunternehmen hat. Lassen Sie uns klären, worauf Sie bei der Vorbereitung und Durchführung des Verfahrens achten sollten.

Die Qualität und Richtigkeit der Buchführung des Unternehmens hängt von den Qualifikationen, der Professionalität und den Kenntnissen des Buchhalters ab.

Und um solche Indikatoren zu bestimmen, müssen Sie eine Zertifizierung durchführen.

Während eines solchen Verfahrens können Sie Zweifel daran beseitigen, wie gut ein Spezialist seine Arbeit macht, und eine Reihe anderer Probleme lösen.

Wichtige Grundlagen

Es ist sehr wichtig zu verstehen, dass die Personalzertifizierung mehr Vorteile als Nachteile hat. Daher lohnt es sich, sich sowohl für Arbeitgeber als auch für Arbeitnehmer einer juristischen Person ernsthaft darauf vorzubereiten.

Lassen Sie uns anhand der Normen der Gesetzgebung der Russischen Föderation herausfinden, warum ein solches Verfahren durchgeführt wird und was es ist.

Was ist das?

Unter Attestierung versteht man die Definition der Qualifikationen, Professionalität und Fähigkeiten eines Mitarbeiters, die Überprüfung seiner moralischen und persönlichen Eigenschaften, die den ausgeübten Positionen entsprechen.

Zu welchem Zweck wird es durchgeführt?

Durch die Zertifizierung wird festgestellt, ob der Mitarbeiter die besetzte Position sowie die Anforderungen des Unternehmens erfüllt.

Wenn die Person die Zertifizierung nicht besteht, hat die Unternehmensleitung einen Grund, das Arbeitsverhältnis mit ihr zu beenden ().

Dieses Verfahren wird periodisch durchgeführt und ist komplex. Initiator der Zertifizierung ist der Leiter des Unternehmens.

Eine solche Prüfung ist für die Bürger selbst notwendig, denn dies ist eine großartige Chance, ihr Gehalt zu erhöhen, um auf der Karriereleiter einen Schritt nach oben zu gehen.

Der Arbeitgeber hingegen kann beurteilen, wie effektiv die Tätigkeiten der Arbeitnehmer sind. Es optimiert den Arbeitsprozess, schafft zusätzliche Motivation für die Mitarbeiter, ihre Qualifikationen zu verbessern.

Die Hauptziele sind also:

- Verbesserung der Auswahl, Platzierung und Ausbildung von Personal;

- Verbesserung der Qualität und Effizienz der Arbeit der Mitarbeiter;

- eine enge Verbindung materieller und moralischer Anreize mit dem Arbeitsergebnis sicherstellen;

- eine Personalreserve für die Besetzung einer vakanten Stelle zu bilden

- feststellen, ob es notwendig ist, die Qualifikationen, die Berufsausbildung und die Umschulung eines Buchhalters zu verbessern

Gesetzliche Regelung

Über die Ausbildung, Ausbildung und Zertifizierung eines professionellen Buchhalters heißt es, dass er ein Qualifikationszertifikat erhalten möchte.

Das Verfahren ist in Teil 2 der Kunst beschrieben. 81 TC von Russland. Es gibt einen Hinweis darauf, dass das Verfahren durch eine normative Rechtsdokumentation festgelegt wird, die arbeitsrechtliche Normen und lokale Dokumente enthält.

Bei der Zertifizierung von Mitarbeitern einer Haushaltsorganisation sollte man sich auf das verlassen, was die Beamten am 27. Juli 2004 verabschiedet haben.

Prozessschritte:

- Eine Attestierungskommission wird gebildet.

- Zugelassen.

- Es werden Arbeiterlisten erstellt.

- Die Dokumentation wird vorbereitet, die für die Arbeit der Kommission benötigt wird.

Bei der nächsten Zertifizierung sollte die Kommission eine Rückmeldung über den Mitarbeiter erhalten und nach der vorherigen Prüfung erstellt werden.

Bei der Zertifizierung muss ein Mitarbeiter anwesend sein. Wenn die Person mit den vorgelegten Daten zu ihrer Arbeit nicht einverstanden ist, vertagt die Kommission die Sitzung.

Die Sitzung wird auch verschoben, wenn die Person aus triftigem Grund bei der Bescheinigung fehlt. Attestierungsergebnisse – eine Entscheidung treffen über:

- dass der Buchhalter seiner Position entspricht;

- dass die Person der Position entspricht, wenn sie eine Reihe von Empfehlungen der Kommission erfüllt, nach einem Jahr erneut zertifiziert wird;

- dass die Person nicht der Position entspricht.

Die Kommission kann der Geschäftsführung eines Haushaltsunternehmens eine Reihe von Empfehlungen zur Prüfung vorlegen:

- über die Beförderung eines Arbeitnehmers;

- bei der Zuweisung einer bestimmten Qualifikation;

- über die Verwendung eines individuellen Schulungsplans für einen Buchhalter;

- über die Anpassung der Höhe des Gehalts.

Das Ergebnis der Prüfung wird in das Bescheinigungsblatt des Mitarbeiters eingetragen, wo die Unterschrift der Kommissionsmitglieder steht. Ein solches Dokument sollte zusammen mit einem Merkmal in einer Personalakte aufbewahrt werden.

Innerhalb von 7 Tagen nach der Zertifizierung trifft der Manager unter Berücksichtigung der Empfehlungen der Zertifizierungskommission eine Entscheidung.

Wenn eine Person nicht der Position entspricht, kann sie zur Ausbildung oder Umschulung geschickt werden. Im Falle einer Ablehnung hat der Manager ein Kündigungsrecht.

Bei der Durchführung der Zertifizierung erlässt der Bezirksleiter eine Anordnung, in der die Ergebnisse des Verfahrens analysiert werden. Auch Maßnahmen für die nächsten Bescheinigungen werden genehmigt.

In einer kommerziellen Organisation

Wenn sich die Geschäftsführung bei der Zertifizierung in einer staatlichen Organisation an das von höheren Strukturen festgelegte Verfahren hält, werden in einer kommerziellen Organisation alle Bestimmungen vom Leiter selbst entwickelt.

Der Arbeitgeber hat das Recht, Folgendes durchzuführen:

- Individuell;

- kollektives Interview.

Die Kriterien für das Verfahren können integral sein und aus folgenden Merkmalen bestehen:

- Gesundheitsbedingungen;

- Denkkultur;

- Allgemeine Kultur,

- Beziehungen innerhalb der Mauern der Familie usw.

Es gibt 4 Komponenten der Zertifizierung:

- der Arbeitnehmer wird über das Verfahren informiert;

- eine Prüfung durch eine Bestätigungskommission durchgeführt wird;

- die Vorbereitung der schriftlichen Merkmale wird durchgeführt;

- die entscheidung trifft die kommission.

Vor der Zertifizierung in der Personalabteilung werden für einen Mitarbeiter eine Reihe von Dokumenten ausgefüllt. Für alle Zertifizierten werden mehrere Experten ernannt, die die Person gut kennen, da sie mit ihm im selben Team gearbeitet haben.

Anhand der erstellten Zertifikate wird ein Merkmal für den Mitarbeiter erstellt. Bei der Durchführung des Verfahrens lohnt es sich, die folgenden Empfehlungen zu beachten:

- Die Zertifizierung beginnt mit einer Betrachtung der Qualitäten und Ergebnisse der Tätigkeit des Buchhalters.

- Es lohnt sich, nur die Fakten zu berücksichtigen und nicht auf persönlicher Ebene zu kommunizieren.

- Eine Atmosphäre des guten Willens muss gewährleistet sein.

- Planen Sie mindestens 1 Stunde für ein Interview ein.

- Eine Entscheidung sollte auf der Grundlage des Leistungsblatts, der Merkmale und der Ergebnisse des Interviews getroffen werden.

- Es lohnt sich, den Mitarbeiter mit der Entscheidung vertraut zu machen.

In einem Handelsunternehmen kann die Zertifizierung für folgende Spezialisierung durchgeführt werden:

- Fachbuchhalter, Hauptbuchhalter;

- Finanzdirektor;

- interne Rechnungsprüfer;

- Leiter der Betriebsbuchhaltung;

- Finanzexperte;

- Steuerberaterin.

Zur Einhaltung der ausgeübten Position

Wenn ein Buchhalter Bescheinigungen über die Erfüllung seiner Position beantragt, lohnt es sich, die folgenden Anforderungen zu erfüllen:

| Der Buchhalter muss über eine entsprechende Ausbildung verfügen | — |

| Er muss über Berufserfahrung im wirtschaftlichen Fachgebiet verfügen, wenn Kenntnisse im Rechnungswesen erforderlich sind | für Hochschulbildung - ab 6 Monaten; bei Buchhaltungskursen - ab 3 Jahren für Hochschulbildung - ab 6 Monaten; mit einem durchschnittlichen höheren - ab 1,5 Jahren; bei Buchhaltungskursen - ab 3 Jahren |

| Wenn die Person eine zusätzliche Berufsausbildung hat | Gemäß dem Schulungs- und Zertifizierungsprogramm für Mitarbeiter des Rechnungswesens für die Einhaltung der Positionen muss die Dienstzeit mindestens 6 Monate betragen |

| Sie müssen einen Antrag, einen Fragebogen, der nach dem festgelegten Muster erstellt wurde, Kopien von Zeugnissen einreichen | Was die Erfahrung und Ausbildung bestätigt, eine Quittung für die Überweisung von Mitteln für die Zertifizierung |

Pro Kategorie

Die Positionen des Buchhalters können hinsichtlich Qualifikation und Erfahrung erweitert werden. Mehrere Positionen sind möglich - Kategorien:

- leitender Buchhalter;

- Buchhalter der ersten Kategorie mit Diplom;

- Buchhalter der zweiten Kategorie mit Fachdiplom;

- Buchhalter mit Diplom;

- Buchhalter der ersten Kategorie;

- Buchhalter der zweiten Kategorie;

- Buchhalter.

Um die Qualifikationskategorie aufzuwerten, muss die Leitung des Bereichs einen Antrag an den Direktor stellen. Fällt die Entscheidung positiv aus, wird ein Auftrag erstellt (bei Vakanz).

Die Bescheinigungskommission, die die Bescheinigung durchgeführt hat, kann auch Empfehlungen zur Verbesserung der Qualifikation des Arbeitnehmers geben.

In diesem Fall erfolgt die Zuordnung einer Kategorie gemäß den im Unternehmen verabschiedeten Vorschriften nach Absprache mit Vertretern der Gewerkschaftsorganisation.

Vor der Zertifizierung muss der Buchhalter keine Schulung durchlaufen, es sei denn, die lokale Dokumentation der Organisation legt etwas anderes fest.

Es ist jedoch zu bedenken, dass eine Zertifizierung zur Verbesserung der Kategorie kein obligatorisches Verfahren ist.

Fachkräfte, die ein Qualifizierungszertifikat erhalten möchten, müssen der Zertifizierungskommission folgende Zertifikate vorlegen:

- Stellungnahme;

- Musterfragebogen;

- ein Bildungsdiplom, dessen Kopie von einem Notariat beglaubigt wird;

- ein Muster eines Auszugs aus einem Arbeitsbuch mit Beglaubigung;

- Foto;

- einen Zahlungsauftrag, der die Zahlung für den Dienst bestätigt.

Alle Unterlagen müssen innerhalb eines Monats nach Einreichung der Kommission überprüft werden. Bei fehlerhafter Erstellung der Zertifikate ist die Kommission berechtigt, die Zulassung zur Zertifizierung zu verweigern.

Die Ablehnung bedarf der Schriftform. Wenn Zweifel an der Richtigkeit der angegebenen Daten bestehen, können zusätzliche Informationen angefordert werden.

Wenn es keine Kommentare zu den Dokumenten gibt, kann die Person beglaubigt werden. Ein Bewerber kann mit einem Personalausweis zur Eignungsprüfung zugelassen werden.

Wenn die Prüfung für eine Gruppe von Personen (mit der Teilnahme von 5-20 Buchhaltern) durchgeführt wird, gibt es 2 Phasen:

- Prüfung, auf deren Ergebnis der Bürger zur nächsten Stufe zugelassen wird;

- mündliche Prüfung (Prüfungskarten sind in Vorbereitung).

Nach bestandener Prüfung wird ein Protokoll erstellt.

Über den Arbeitsplatz

Das Verfahren zur Ausstellung der elektrischen Sicherheitsbescheinigung in Rostekhnadzor für die Gruppe 5,.

Welche Materialien werden zur Vorbereitung benötigt?

Bei der Vorbereitung auf die Zertifizierung von Wirtschaftsprüfern werden Ausbildungsmodule berücksichtigt, die Prüfungs- und außerschulische Tätigkeiten des Studenten umfassen:

- Genehmigtes Programm.

- Disziplin-Lehrbücher oder deren Computerversion.

- Beispiele für Lehrmittel.

- Fall.

- Aufträge für selbstständiges Arbeiten.

- Methodische Grundlagen zu Fragen der Wirtschaftsprüfung und Rechnungslegung in verschiedenen Wirtschaftsbereichen.

Etwa 30 Prozent der Ausbildung werden durch alternative Praktikumsmethoden bei einer Wirtschaftsprüfungs-, Wirtschaftsprüfungs- und Beratungsgesellschaft besser organisiert.