Organizacijos konkurencingumo vertinimo metodai. Įmonės konkurencingumo vertinimo metodai Kiekybiniai įmonės konkurencingumo vertinimo metodai

Marketingo, komercijos ir logistikos katedros asistentas Moiseenko I.V.

Specialybės 5 kurso studentas

„Organizacijos valdymas“ Omelchuk A.V.

Tolimųjų Rytų federalinis universitetas, Rusija

Pagrindiniai organizacijos konkurencingumo vertinimo metodai

Nepaisant gana gilaus konkurencingumo problemos išsivystymo lygio, vis dar nėra vieningo požiūrio į jos kiekybinį vertinimą. Konkurencingumo analizės ir vertinimo problemos yra sudėtingos ir daugialypės. Tokie užsienio ir šalies mokslininkai kaip M. Porteris, F. Kotleris, E. Dichtlis, E. P. įnešė savo indėlį į šių problemų sprendimą. Golubkovas, A.N. Pečenkinas, A. Gluchovas, P.S. Zavyalovas, G.L. Bagiev ir kt., sukūrę teorinius ir metodologinius įmonės konkurencingumo vertinimo aspektus. Tačiau vis dar nėra aiškios gautų tyrimų rezultatų susisteminimo. Šiandien žinomiausius prekių ir įmonių konkurencingumo vertinimo modelius ir metodus galima suskirstyti į dvi grupes: analitinius ir grafinius metodus. Toks skirstymas į produkto konkurencingumo vertinimo metodus ir įmonės konkurencingumo vertinimo metodus yra gana savavališkas, nes iš esmės sutampa, keičiasi tik tyrimo objektas. Prekių ir įmonių konkurencingumo vertinimo metodų klasifikacija pateikta 1 pav.

1 lentelėje pateikta produkto ir įmonės konkurencingumo vertinimo metodų klasifikacija, privalumai ir trūkumai.

Didžioji dauguma metodų yra pagrįsti veiksnių, lemiančių verslo subjektų konkurencingumą, nustatymu, akcentuojant didžiausio šių veiksnių skaičiaus nustatymą ir baigtinio jų sąrašo sudarymą. Toliau pasirinkti faktoriai apdorojami įvairiais matematiniais metodais.

1 pav. Konkurencingumo vertinimo metodų hierarchija

Taigi konkurencingumo veiksnių skaičius yra beveik begalinis, todėl, kad ir koks platus būtų jų sąrašas, jis vis tiek nebus baigtinis, o tai reiškia, kad įmonės konkurencingumo vertinimas pagal tokį nepilną sąrašą bus nepakankamas. Dėl to visi esami konkurencingumo veiksnių sąrašai yra labai sąlyginiai, o tai neleidžia jais naudotis vertinant įmonių konkurencingumą. Sutelkdami dėmesį į išsamų įmonių konkurencingumo veiksnių sąrašą, tyrėjai atsiduria aklavietėje, nes toks sąrašas iš esmės neįmanomas. Ribotas sąrašas nustato metodo apribojimus. Tyrėjų nustatytiems konkurencingumo veiksniams įvertinti, taip pat nemažai kitų rodiklių nustatyti naudojami apytiksliai, apytiksliai įverčiai ir „ekspertiniai metodai“, kurie kenčia nuo didelio subjektyvumo ir susitarimo.

Dauguma metodų apima beveik identiškų įmonių, kurios gamina panašias prekes ir paslaugas bei veikia panašiomis ekonominėmis sąlygomis, palyginimą. Tuo pat metu prekių ir pinigų santykių plėtra lemia didėjančią įmonių diversifikaciją, didėjančią prekių ir paslaugų diferenciaciją, vis labiau sunkėjančius įmonių ekonominių sąlygų skirtumus. Nustatyti aiškias konkrečios rinkos geografines ribas, sudaryti konkuruojančių prekių ir įmonių sąrašą darosi vis sunkiau, o tai reiškia, kad tokie metodai įmonių konkurencingumui įvertinti tampa nepritaikomi.

1 lentelė – Įmonės konkurencingumo vertinimo metodų klasifikacija

|

Vertinimo parametrų skaičius |

Metodo pavadinimas |

Metodo privalumai |

Metodo trūkumai |

|

Grafiniai prekių ir įmonių konkurencingumo vertinimo metodai |

|||

|

Koordinačių ašių skaičius = 2 |

BCG matrica |

Jei yra pakankamai patikimos informacijos, ji tiksliai parodo įmonės padėtį |

Nėra nuspėjamumo, neparodo tokios įmonės pozicijos priežasčių |

|

Modelis „Rinkos patrauklumas – konkurenciniai pranašumai“ |

Leidžia nustatyti įmonės padėtį kitų konkurentų atžvilgiu; kurti tolesnes strategijas |

Modelis statiškas, sunku įvertinti kokybės charakteristikas |

|

|

Porterio matrica |

Vizualinis konkurencijos pasiekimo struktūrizavimas | ||

|

Koordinačių ašių skaičius > 2 |

Metodas „įmonės konkurencingumo daugiakampis“ |

Pakankamas naudojimo patogumas operatyvinei situacijos analizei, esamos padėties nustatymui konkurentų atžvilgiu |

Rodiklio apskaičiavimo, pradinių duomenų gavimo sunkumai, prognozinės informacijos trūkumas |

|

Universalūs analitiniai įmonės konkurencingumo vertinimo metodai |

|||

|

Parametrų skaičius ≤ 2 |

Gana tiksliai nustato konkrečios įmonės vietą konkurentų atžvilgiu |

Rodiklio apskaičiavimo sunkumai, gauti pirminiai duomenys, prognozinės informacijos trūkumas |

|

|

Vertinimas pagal rinkos dalies apskaičiavimą |

Metodas leidžia nustatyti įmonės tipą ir vietą rinkoje |

Neįmanoma nustatyti nustatytos įmonės padėties priežasčių ir parengti reikiamą strategiją |

|

|

Parametrų skaičius > 2 |

Konkurencingumo vertinimo pagal naudojimo vertę metodas | ||

1 lentelės pabaiga

|

Vertinimo parametrų skaičius |

Metodo pavadinimas |

Metodo privalumai |

Metodo trūkumai |

|

Analitiniai pramonės įmonės konkurencingumo vertinimo metodai |

|||

|

Parametrų skaičius > 2 |

Skaičiavimų sudėtingumas ir reikalingos informacijos rinkimas |

Skaičiavimų sudėtingumas ir reikalingos informacijos rinkimas |

|

|

Analitiniai prekybos įmonės konkurencingumo vertinimo metodai |

|||

|

Parametrų skaičius > 2 |

Prekybos paslaugos konkurencingumo vertinimo metodas |

Konkurencingumo vertinimas atsižvelgiant į įmonės vidinės aplinkos veiksnius |

Sunkumai renkant reikiamą informaciją atsižvelgiama tik į siaurą veiksnių spektrą |

|

Vertinimo metodas, pagrįstas efektyvios konkurencijos teorija |

Apima visus svarbiausius įmonės ūkinės veiklos vertinimus |

Skaičiavimų sudėtingumas ir reikalingos informacijos rinkimas |

|

|

Marketingo metodas vertinant prekybos įmonės konkurencingumą |

Nustato atskirų įmonės konkurencingumo veiksnių svarbą vartotojui ir pateikia jų kiekybinį įvertinimą |

Duomenų patikimumo poreikis, siekiant užtikrinti teisingą respondentų atranką |

|

Parengė:

Pastebėti esamų įmonių konkurencingumo vertinimo metodų trūkumai lemia menkas daugumos jų praktinio pritaikymo galimybes. Pagrindinė to priežastis – įmonių konkurencingumo samprata ir šio rodiklio vertinimo kriterijai iš pradžių daugumos ekonomistų nėra aiškiai apibrėžti. Taip yra dėl to, kad nėra visuotinai priimtos įmonių konkurencingumo sampratos.

Taigi konkurencinėje aplinkoje įmonė iš karto yra veikiama kelių veiksnių grupių, formuojančių ir nuolat modifikuojančių konkurencinę jos veiklos aplinką. Pastebėtą sudėtingumą apsunkina tai, kad kiekviena iš minėtų grupių savo ruožtu susideda iš daugelio elementų, o elementų sudėtis ir struktūra kiekvienai konkrečiai įmonei yra savita. Dėl šios priežasties konkurencija negali būti pateikiama kaip baigtinis konkurencinių jėgų ir veiksnių sąrašas.

Literatūra

1. Dushenkina, E. Įmonės ekonomika: paskaitų konspektas / E. Dushenkina - M.: Eksmo, 2009. - 160 p.

2. Įmonės konkurencingumo lygis kaip pagrindinis išteklių naudojimo efektyvumo rezultatas. / Bartkova N.N., Krupina N.N. // Uralo akademijos mokslinis biuletenis, 2010 m. - Nr.2(12) – nuo 35-48.

3. Dinaminių konkurencijos būsenų metodologiniai pagrindai. / Zhigun L. A., Tretyak N. A. // Šiuolaikinis konkursas, 2008. - Nr. 4 – p. 35-58

Ekonominėje literatūroje yra daug skirtingų požiūrių į firmos konkurencingumo kriterijus.

Įmonės konkurencingumą apibūdinantys kriterijai turi atitikti šiuos reikalavimus:

1) atspindi galutinius tikslinius įmonės ekonominės veiklos rezultatus;

2) nustato įmonės kaštų lygį, kad būtų pasiekti tikslai;

3) būti universalus, kad jį būtų galima palyginti su kitų organizacijų kriterijais;

4) atlikti sintezę, tai yra gebėti nuosekliai skaidytis į detalesnius analitinius rodiklius;

5) atsižvelgti į laiko skales.

Įmonės konkurencingumas vertinamas vienu metu taikant kelis kriterijus, todėl ji priskiriama polikriteriniam tipui.

Konkurentų ir konkurencinių sąlygų pramonėje tyrimas įmonei reikalingas pirmiausia tam, kad išsiaiškintų jos pranašumus ir trūkumus prieš konkurentus ir padarytų išvadas, kad įmonė galėtų sukurti savo sėkmingą konkurencinę strategiją ir išlaikyti konkurencingumą. pranašumas.

Labiausiai žinomi konkurencingumo vertinimo metodai:

1) Matricos metodas (sukurtas Boston Consulting Group).

Metodika paremta įmonės konkurencingumo analize, atsižvelgiant į prekės ar paslaugos gyvavimo ciklą. Vertinimo esmė – išanalizuoti koordinačių sistemos principu sukonstruotą matricą: horizontaliai - pardavimų skaičiaus augimo/mažėjimo tempą tiesine skale; vertikaliai – santykinė prekės/paslaugos dalis rinkoje. Konkurencingiausiomis laikomos įmonės, užimančios didelę dalį sparčiai augančioje rinkoje.

Metodo privalumai: jei yra patikima informacija apie pardavimų apimtis, metodas leidžia atlikti labai reprezentatyvų vertinimą.

Metodo trūkumai: neįtraukiama to, kas vyksta, priežasčių analizė ir apsunkinamas valdymo sprendimų rengimas.

2) Metodas, kurio pagrindinis metodas yra įmonės produkto / paslaugos įvertinimas.

Šis metodas pagrįstas argumentu, kad didesnis gamintojo konkurencingumas, tuo didesnis jo gaminių konkurencingumas. Kaip prekės/paslaugos konkurencingumą vertinantis rodiklis naudojamas dviejų charakteristikų santykis: kainos ir kokybės. Konkurencingiausias produktas yra tas, kuris turi optimalų šių savybių santykį (Formulė 1):

K T = K/C (1)

kur K yra produkto kokybės rodiklis; P - prekės kainos rodiklis; Kt yra prekės konkurencingumo rodiklis.

Kuo didesnis skirtumas tarp vartotojiškos prekės vertės pirkėjui ir kainos, kurią jis už ją moka, tuo didesnė produkto konkurencingumo dalis tenka vartotojui.

Metodo privalumas: atsižvelgiama į svarbiausią įmonės konkurencingumui įtakos turintį kriterijų – prekės konkurencingumą.

Metodo trūkumai: leidžia susidaryti labai ribotą supratimą apie įmonės privalumus ir trūkumus, nes įmonės konkurencingumas pasireiškia produkto konkurencingumo forma ir neturi įtakos kitiems aspektams.

3) Veiklos efektyvumo ir strateginio pozicionavimo metodas.

Pagal šį metodą yra du firmos konkurencingumo šaltiniai: veiklos efektyvumas ir strateginis pozicionavimas. Vadinasi, įmonės ekonominių išteklių naudojimo efektyvumą galima apibūdinti ir galiausiai susiaurinti iki veiklos efektyvumo ir strateginės padėties įvertinimo. Neabejotina, kad siūlomas vertinimas turėtų būti atliktas remiantis atitinkamo verslo subjekto ir jo konkurentų atitinkamų rodiklių palyginimu. Apibrėžkime reikiamas reikšmes atitinkamai kaip veiklos efektyvumo ir strateginio pozicionavimo koeficientus.

čia: K – tiriamos įmonės konkurencingumas;

K r - darbo efektyvumo koeficientas;

K I – strateginio pozicionavimo koeficientas.

čia: K r - veiklos efektyvumo koeficientas;

r - įmonės veiklos efektyvumas;

R – imties veikimo efektyvumas.

Savo ruožtu nagrinėjamos įmonės veiklos efektyvumas (r) nustatomas pagal formulę:

čia: r - įmonės veiklos efektyvumas;

B - pajamos iš produkcijos pardavimo;

Z - produkcijos gamybos ir pardavimo kaštai.

R pavyzdžio veikimo efektyvumo rodiklis bus parašytas taip:

čia: R - imties veikimo efektyvumas;

B S - pajamos iš produkcijos pardavimo pagal imtį;

Z S - produkcijos gamybos ir pardavimo kaštai pagal imtį.

kur: K I - strateginio pozicionavimo koeficientas;

I – nagrinėjamos įmonės pajamų apimties pokyčių indeksas;

I S - imties pajamų apimties pokyčių indeksas.

čia: B 0 - pajamos iš atitinkamos įmonės produkcijos pardavimo praėjusiu laikotarpiu.

Esant 0 S - pajamos iš produktų pardavimo už praėjusio laikotarpio imtį.

Tada, atsižvelgdami į (2) ir (5) išraiškas, gauname:

Kuo didesnis K indeksas, tuo atitinkama įmonė yra konkurencingesnė imties atžvilgiu. Aišku 0< K < ?. При этом, в случае, если 0 < K < 1, конкурентоспособность предприятия по отношению к выборке является низкой (чем ближе к нулю, тем ниже конкурентоспособность). При К = 1 конкурентоспособность предприятия идентична конкурентоспособности выборки. При К >1 Įmonės konkurencingumas didesnis nei imtyje.

4) SWOT analizė

Gana plačiai pripažintas metodas, leidžiantis bendrai ištirti išorinę ir vidinę aplinką, yra SSGG analizė. S – Stiprybės (stiprumas); W – Silpnybės (silpnumas); O – Galimybės; T – Grasinimai.

Ši analizė leidžia sudaryti strateginių veiksmų, kuriais siekiama stiprinti įmonės konkurencinę padėtį ir jos plėtrą, sąrašą. Ją vykdant iš pradžių nustatomos stipriosios ir silpnosios pusės – tai vidinės aplinkos veiksniai, kurie palengvins arba trukdys efektyviai veikti įmonei; taip pat galimybės ir grėsmės (galimybės ir grėsmės) – aplinkos veiksniai, palankūs arba trukdantys organizacijos plėtrai ir efektyviam funkcionavimui. Remiantis duomenimis, sudaroma matrica - SWOT lentelė.

Stiprybė (S) yra kažkas, ką įmonė gerai moka, arba tam tikra funkcija, suteikianti jai papildomų galimybių. Stiprybė gali slypėti įgūdžiuose, didelėje patirtyje, vertinguose organizaciniuose ištekliuose arba konkurencinguose pajėgumuose, kurie suteikia įmonei pranašumą rinkoje.

Silpnumas (W) – tai kažko svarbaus įmonės funkcionavimui nebuvimas arba kažkas, kas jai nesiseka (palyginti su kitais), arba tai, dėl ko ji atsiduria nepalankioje padėtyje.

Galimybės (O) – tai teigiamos tendencijos ir reiškiniai išorinėje aplinkoje, galintys lemti pardavimų ir pelno padidėjimą. Tokios galimybės įmonei yra, pavyzdžiui, mokesčių mažinimas, nemokėjimų mažinimas, gyventojų ir įmonių pajamų didinimas, konkurentų pozicijų silpninimas, muitų barjerų didinimas ar mažinimas ir kt.

Grėsmės (T) – tai neigiamos tendencijos ir reiškiniai, kurie, negavus tinkamo įmonės atsako, gali lemti pardavimų ir pelno sumažėjimą. Grėsmės – gyventojų perkamosios galios mažėjimas, nepalankūs demografiniai pokyčiai, didėjanti konkurencija rinkoje, griežtėjantis valdžios reguliavimas (kainų kontrolė, mokesčiai, sertifikavimas) ir kt.

Aplinkos analizei naudojamas SWOT metodas yra gana plačiai pripažintas metodas, leidžiantis bendrai tirti išorinę ir vidinę aplinką. SSGG metodas leidžia nustatyti ryšius tarp stiprybių ir silpnybių, būdingų organizacijai, išorinių galimybių ir grėsmių.

SSGG metodika pirmiausia apima stipriųjų ir silpnųjų pusių, taip pat galimybių ir grėsmių nustatymą, o vėliau tarp jų užmezgamas ryšių grandines, kurios vėliau gali būti panaudotos formuojant organizacijos konkurencingumo didinimo strategiją.

Sudarius konkretų organizacijos stipriųjų ir silpnųjų pusių bei galimybių ir grėsmių sąrašą, prasideda ryšių tarp jų užmezgimo etapas. SWOT matrica sukurta siekiant nustatyti ryšius tarp stiprybių, silpnybių, galimybių ir grėsmių.

Kairėje matricos pusėje išskiriami du blokai (stipriosios pusės, silpnybės), į kuriuos atitinkamai įrašomos visos pirmajame etape nustatytos organizacijos stipriosios ir silpnosios pusės. Matricos viršuje taip pat yra du blokai (galimybės ir grėsmės), į kuriuos įvedamos visos nustatytos galimybės ir grėsmės.

Atkarpų sankirtoje suformuojami keturi laukai. Kiekvienoje iš šių sričių tyrėjas turi atsižvelgti į visus galimus porinius derinius ir išryškinti tuos, į kuriuos reikėtų atsižvelgti kuriant organizacijos elgesio strategiją.

Kuriant konkurencingumo didinimo strategijas reikia atminti, kad galimybės ir grėsmės gali virsti priešingybėmis. Pavyzdžiui, neišnaudota galimybė gali tapti grėsme, jei konkurentas ja pasinaudos. Arba, priešingai, sėkmingai užkardyta grėsmė gali atverti organizacijai papildomų galimybių, jei konkurentai nesugebėjo tos pačios grėsmės pašalinti.

Jeigu įmonės vadovybė nežino savo stipriųjų ir silpnųjų pusių, nesuvokia išorinių galimybių ir nesuvokia grėsmių, ji nesugeba parengti įmonės situacijai tinkamos strategijos. Todėl SSGG analizė yra būtina strateginio šios pozicijos vertinimo sudedamoji dalis.

5) M. Porterio penkių konkurencijos jėgų modelis

Rinkoje veikianti įmonė turi išstudijuoti savo konkurencinę aplinką, t.y. ją veikiančios konkurencinės jėgos, kurioms būdingas garsusis Michael E. Porter konkurencijos varomųjų jėgų modelis. Šis modelis remiasi jo sukurta konkurencinės strategijos koncepcija . Modelis parodytas 1 pav.

1 pav. Organizacinės konkurencijos koncepcija

Porterio modelio tikslas – užtikrinti optimalų įmonės portfelio ir jos finansų valdymą, pagrindiniu veiksniu įvertinant konkurencines rinkos jėgas. Pelningumo modelyje atsižvelgiama į potencialių (naujų) konkurentų konkurencinės grėsmės buvimą, ypač į konkurencingesnių prekių importą. Priklausomai nuo rinkos situacijos, yra ir konkurentų, tiekėjai ir pirkėjai gali tapti konkuruojančia jėga. Pakaitiniai produktai gali kelti konkurencinę grėsmę, t.y. pakaitalai.

Šiose srityse atlikti tyrimai leis įmonei nustatyti konkurencinį „klimatą“, konkurencijos intensyvumą ir konkurencinio pranašumo, kurį turi kiekvienas jos konkurentas, tipą.

6) Konkurentų lyginamosios analizės metodika

Analizei atlikti iš pradžių reikia surinkti informaciją apie konkurentus, parodyti konkuruojančių įmonių privalumus ir trūkumus, nustatyti kiekvienos iš jų įtakos sferą rinkoje, parodyti, kurios iš jų turi didžiausią ir mažiausią kainą, kurios produktai yra aukščiausios kokybės.

Kaip informacijos apie konkuruojančias įmones šaltiniai naudojami oficialūs duomenys apie įmones, duomenys iš publikacijų periodiniuose leidiniuose, statistinės ataskaitos, taip pat informacija tiesiogiai iš pardavimo rinkų: iš įmonių pardavimų skyrių, inžinerinio personalo, tiekėjų ir kitų rinkoje esančių agentų; Be to, naudojama susitikimų, konferencijų medžiaga, informacija iš parodų, mugių ir pristatymų.

Įmonės galimybių įvertinimas leidžia sukonstruoti konkurencingumo daugiakampį (2 pav.).

2 pav. Konkurencingumo daugiakampis

Kiekvienai ašiai, norint parodyti kiekvieno tiriamo veiksnio verčių lygį (daugiakampyje vertinimas buvo atliktas tik 8 faktoriais), naudojama tam tikra matavimo skalė (labai dažnai taškinių įverčių pavidalu). ). Viename paveiksle pavaizdavus skirtingų įmonių konkurencingumo poligonus, nesunku analizuoti jų konkurencingumo lygį pagal įvairius veiksnius.

Šio metodo trūkumas yra nuspėjamosios informacijos apie tai, kiek konkreti konkuruojanti įmonė gali pagerinti savo veiklą, trūkumas.

Apibendrindami skyrių pažymime, kad analizuojant ir apdorojant visų konkurentų veiklos aspektų tyrimo rezultatus, pagal juos nustatoma, su kuo gali konkuruoti, o su kuo neverta veltis į konkurencinę kovą. , padeda pasirinkti efektyvias rinkos veiklos strategijas. . Toliau analizuosime konkurencingumą realios įmonės pavyzdžiu.

Didėjančios konkurencijos sąlygomis pasaulinėse ir vietinėse rinkose konkurencinių pranašumų kūrimo ir išlaikymo problema yra viena iš aktualiausių užduočių. Iki šiol buvo pateikta nemažai teorinių darbų konkurencinių pranašumų tyrimo srityje (ypač D. Ricardo, I. Kravis, J. Vanek, M. Porter, M. Posner, K. Arrow, T. Levittas, W. Brolis, S. Heimeris, S. Kindlebergeris, V. Premieras, H. Johnsonas, D. Thiesas, R. Kavsas, R. Coase'as, P. Buckley, M. Cassonas, D. Dunningas, M. Perlitzas, G. L. Azojevas, A. P. Čelenkova, V. G. Yudanova, P. I. Analizuojant teorijas, vienaip ar kitaip sprendžiančias konkurencinių pranašumų formavimo problemą, tampa akivaizdu, kad nepaisant požiūrių įvairovės, jų funkcinio identifikavimo klausimas lieka atviras.

Dėl daugiamačio šios kategorijos taikymo įvairiose žinių srityse mokslinėje literatūroje yra nemažai apibrėžimų, kartais vienas kitam prieštaraujančių.

Taigi rinkodaros vadovėlyje, kurį redagavo Romanovas A.N. Siūlomas toks konkurencingumo apibrėžimas: „konkurencingumas suprantamas kaip įmonės vartotojų ir sąnaudų (kainos) savybių kompleksas, lemiantis jos sėkmę rinkoje, tai yra šios konkrečios įmonės pranašumą prieš kitas.

Gorbashko E.A. pateiktas apibrėžimas, būtent: „konkurencingumas reiškia įmonės gebėjimą (potencialų ir (arba) realią) atlaikyti konkurenciją“, tiksliau atspindi šios kategorijos esmę, tačiau nepaaiškina, kaip šis gebėjimas gali atsirasti.

Apskritai įmonės konkurencingumas yra santykinė savybė, išreiškianti tam tikros įmonės raidos skirtumus nuo konkurencingų įmonių raidos, atsižvelgiant į tai, kiek jų gaminiai tenkina žmonių poreikius ir gamybinės veiklos efektyvumą.

Įmonės konkurencingumas apibūdina jos prisitaikymo prie rinkos konkurencijos sąlygų galimybes ir dinamiką.

Įmonės konkurencingumas priklauso nuo daugelio veiksnių, tokių kaip:

- - įmonės prekių konkurencingumas užsienio ir vidaus rinkose;

- - pagamintos prekės rūšis;

- - rinkos pajėgumas (metinių pardavimų skaičius);

- - lengvas patekimas į rinką;

- - rinkos homogeniškumas;

- - šioje rinkoje jau veikiančių įmonių konkurencines pozicijas;

- - pramonės konkurencingumas;

- - techninių naujovių galimybė pramonėje;

- - regiono ir šalies konkurencingumas.

Kaip rodo pasaulinė rinkos santykių praktika, tarpusavyje susijęs šių problemų sprendimas ir šių principų naudojimas garantuoja įmonės konkurencingumo didėjimą.

Norėdami geriau suprasti problemos esmę, pabrėžkime keletą svarbių šios pozicijos pasekmių.

- 1. Konkurencingumas apima tris pagrindinius komponentus. Pirmasis yra griežtai susijęs su produktu ir daugiausia priklauso nuo kokybės. Antrasis yra susijęs tiek su produkto pardavimo ir aptarnavimo kūrimo ekonomika, tiek su vartotojo ekonominėmis galimybėmis ir apribojimais. Galiausiai, trečiasis atspindi viską, kas gali būti malonu ar nemalonu vartotojui kaip pirkėjui, kaip asmeniui, kaip tam tikros socialinės grupės nariui ir pan.

- 2. Pirkėjas yra pagrindinis prekių vertintojas. Ir tai lemia labai svarbią tiesą rinkos sąlygomis: visi prekės konkurencingumo elementai potencialiam pirkėjui turi būti tokie akivaizdūs, kad dėl nė vieno iš jų nekiltų nė menkiausios abejonės ar kitoks aiškinimas. Kai formuojame „konkurencingumo kompleksą“, reklamoje labai svarbu atsižvelgti į psichologinio išsilavinimo ir vartotojų intelektualinio lygio ypatumus bei daugelį kitų asmeninių faktorių. Įdomus faktas: beveik visuose užsienio reklamos žinynuose išryškinama medžiaga, susijusi su reklama neraštingoje ar intelektualiai neišsivysčiusioje auditorijoje.

- 3. Kaip žinia, kiekvienai rinkai būdingas „savas“ pirkėjas. Todėl kažkokio absoliutaus konkurencingumo, nesusijusio su konkrečia rinka, idėja iš pradžių yra negaliojanti.

Rinkos ekonomika, o vėliau ir jos mokslininkai, seniai ir gerai suprato, kad bandyti schematiškai išreikšti produkto konkurencingumą yra tas pats, kas diagrama parodyti visą rinkos proceso sudėtingumą ir visas subtilybes. Konkurencingumas jiems tapo tiesiog patogiu, dėmesį ir mintis koncentruojančiu terminu, už kurio slypi visa įvairiausia strateginių ir taktinių valdymo technikų įvairovė apskritai ir konkrečiai – rinkodara. Konkurencingumas nėra rodiklis, kurio lygį galima paskaičiuoti sau ir varžovui, o tada laimėti. Visų pirma, tai yra darbo rinkos sąlygomis filosofija, orientuota į:

- - suprasti vartotojų poreikius ir jų raidos tendencijas;

- - konkurentų elgesio ir galimybių išmanymas;

- - rinkos plėtros būklės ir tendencijų išmanymas;

- - aplinkos ir jos tendencijų išmanymas;

- - galimybė sukurti tokį produktą ir pateikti jį vartotojui taip, kad vartotojas jam teiktų pirmenybę nei konkurento gaminiui.

Teorinėse diskusijose apie įmonės strateginės sėkmės ilgalaikėje perspektyvoje problemą vyrauja du požiūriai - pramoninis-ekonominis (arba rinkos) ir ištekliais pagrįstas.

Rinkos koncepcijos rėmuose ypatingą reikšmę įgauna išorinė aplinka, t.y. pramonės patrauklumą. Ši kryptis pagrįsta tuo, kad norint pasiekti sėkmės, įmonė turi skirti daug dėmesio pramonės tyrinėjimui ir rinkų pasirinkimui. Tyrimuose, kuriuose išteklių metodas laikomas pagrindiniu sėkmės veiksniu, buvo nustatytas ypatingas įmonės vidaus parametrų vaidmuo, kurie turi didesnę įtaką sėkmei nei pramonės ypatybės. Dėl to prioritetines pozicijas užėmė vidiniai įmonės ištekliai ir galimybės, kurias reikia tobulinti, kad būtų sukurtas pranašumas prieš konkurentus. Jei pramoniniame-ekonominiame požiūryje į analizę beveik visiškai neįtrauktas išteklių aprūpinimo ir jų mobilumo nevienalytiškumo aspektas, tai išteklių požiūriu tvarūs konkurenciniai pranašumai yra laikomi specifinių gebėjimų ir išteklių, o taip pat ir ištekliais. unikalių įmonės turimų veiksnių buvimas. Pagrindinis strateginio įmonės valdymo uždavinys kartu su sėkmės potencialo kūrimu yra paversti jį strateginiais sėkmės veiksniais. Tačiau išteklių metodas nepateikia visapusiško atsakymo į strategiškai svarbių išteklių ir pajėgumų formavimo klausimą.

Literatūroje buvo pasiūlytas galimas metodų derinimo veiksmingumas, nes jie vienas kitą papildo. Atsižvelgimas ne tik į produktą, bet ir jį generuojančius resursus leidžia vadovui sukurti tikslesnę įgyvendinamą strategiją. Koncepcija, lyginanti konkurencinius pranašumus suteikiančius išteklius (taigi ir gaminamą produkciją) ir įmonės ekonomines sritis (rinkas), yra išteklių-rinkos portfelis. Taigi į prekybos įmonės – pagrindinio strateginio valdymo tyrimo objekto – sėkmę galima būtų pažvelgti nauju kampu, atsižvelgiant į pramonės patrauklumą ir įmonės konkurencinę padėtį joje. Tačiau ekonominėje literatūroje nėra šio požiūrio įgyvendinimo praktiniu lygmeniu pavyzdžių, o tai reiškia tam tikrą šios procedūros formalizavimą. Esamoje metodų ir modelių įvairovėje, orientuotame į klasikinius rinkos įrankius, taip pat į išteklių bazę, autorius nustatė metodus, kurie apima plačiausią problemos vaizdą. M. Porterio konkurencinės aplinkos analizė, daugiausia dėmesio skiriant išorinei aplinkai; SSGG analizė, kuri realiai įvertina įmonės nuosavus išteklius ir galimybes, atsižvelgiant į išorinės aplinkos, kurioje įmonė veikia, poreikius.

Šie metodai, geriausiai atspindintys galimų konkurencinio pranašumo atsiradimo sričių specifiką, buvo naudojami kaip potencialių konkurencinių pranašumų nustatymo metodikos pagrindas, apimantis abu galimo sėkmės potencialo atsiradimo aspektus. Jis pagrįstas pagrindinių SSGG analizės matricos idėjų, konkurencijos modelio pramonėje ir M. Porterio pasiūlytos vertės grandinės koncepcijos sinteze.

Ši sintezė leidžia pateikti vieningą metodologinį požiūrį atliekant SSGG analizę standartizuojant vertinamus parametrus, kurie naudojami analizuojant galimų konkurencinių pranašumų šaltinius; rangas nustatytų galimų konkurencinių pranašumų; užtikrinti skirtingų laikotarpių duomenų palyginamumą.

Galimų konkurencinių pranašumų nustatymo metodika apima septynis etapus.

Pirmasis analizės etapas yra vidinės aplinkos tyrimas. Įmonės vidinės aplinkos sritis yra padalinta į dvi sritis: stipriąsias ir silpnąsias puses.

Vidinės aplinkos analizės kriterijai paremti M. Porterio pasiūlyta vertės grandine, susidedančia iš dviejų blokų:

- - Pagrindinės veiklos:

- - žaliavų ir reikmenų tiekimas;

- - išvestis;

- - produkcijos pardavimo užtikrinimas;

- - rinkodara;

- - aptarnavimas;

- - pagalbinė veikla:

- - Logistika;

- - technologijų plėtra;

- - žmogiškųjų išteklių valdymas;

- - įmonės infrastruktūra.

Antrasis etapas – išorinės aplinkos vertinimas, taip pat suskirstytas į dvi sritis: galimybes ir grėsmes.

Šiame etape pateikiami kriterijai, pagal kuriuos bus sudaromi aplinkosauginių charakteristikų sąrašai:

- - naujų konkurentų grėsmė;

- - pirkėjų galimybė derėtis;

- - tiekėjų galimybė derėtis;

- - pakaitinių prekių ir paslaugų atsiradimo grėsmė;

- - esamų konkurentų konkurencija.

Trečiasis etapas yra nauja matrica su kriterijais.

Ketvirtasis etapas – charakteristikų, skirtų įmonės vidinei aplinkai analizuoti, nustatymas. Kiekviena regiono zona (stipriosios pusės, silpnybės) nuosekliai užpildoma charakteristikomis, apibūdinančiomis įmonės būklę pagal vieną ar kitą kriterijų, nurodant visas su šiuo poskyriu susijusias charakteristikas. Įmonės silpnybių analizė atliekama taip pat, kaip ir stipriųjų pusių įvertinimas.

Penktasis etapas – potencialių konkurencinių pranašumų dėl išorinės aplinkos paieška. Galimybės ir grėsmės analizuojamos atsižvelgiant į charakteristikas, kurios, priklausomai nuo jų reikšmingumo, gali būti nurodytos grėsmių ar galimybių zonoje. Stipriausia konkurencija vyksta tarp įmonių, atstovaujančių tai pačiai pramonės šakai ir siūlančių tos pačios rūšies prekes ar paslaugas. Pardavėjų konkurencijos intensyvumas pasireiškia tuo, kaip efektyviai jie naudoja turimas konkurencijos priemones: žemas kainas; patobulintos produkto savybės; aukštesnis klientų aptarnavimo lygis; ilgas garantinis laikotarpis; specialūs produktų skatinimo į rinką būdai; naujų produktų išleidimas; reklama. Konkurencinė aplinka yra itin dinamiška vienoje iš konkuruojančių įmonių, kurios keičiasi ir kitose įmonėse. Todėl būtina nuolat stebėti ir vertinti išorinėje aplinkoje vykstančius pokyčius.

Šeštajame etape vertinamas potencialių konkurencinių pranašumų patrauklumas dėl atsirandančių pramonės galimybių. Visos galimos naudos sąrašas analizuojamas atsižvelgiant į jų atsiradimo tikimybę, taip pat į numatomą jų įtakos įmonei stiprumą.

Septintasis etapas – nustatyti rimčiausius veiksnius, kurie kelia grėsmę potencialiems konkurenciniams pranašumams iš išorinės aplinkos.

Siūloma potencialių konkurencinių pranašumų nustatymo metodika, kurią pasiūlė M. Porteris, užtikrina šių rezultatų pasiekimą:

- - galimos konkurencinio pranašumo šaltinių paieškos aplinkos nustatymas ir klasifikavimas;

- - standartinio parametrų rinkinio, pagal kurį atliekama galimų konkurencinių pranašumų šaltinių analizė, įvedimas;

- - pašalinti apibendrinantį veiksnį ir taip užtikrinti kryptingą konkrečios įmonės konkurencinio pranašumo šaltinių analizę;

- - nustatytų galimų konkurencinių pranašumų reitingavimas, siekiant nustatyti stipriausius pranašumus ir jų panaudojimą kuriant realius pranašumus;

- - galimų konkurencinių pranašumų, kurių šaltinis yra išorinė aplinka, palyginimas ir jų įvertinimas įmonės reikalingų resursų, kurių panaudojimas palengvins ar trukdys transformuotis galimiems pranašumams, buvimo/nebuvimo požiūriu. į tikrus;

- - skirtingų laikotarpių analizės duomenų palyginamumo užtikrinimas dėl vieno parametrų rinkinio;

- - taikant metodiką praktikoje įvairių įmonių rinkodaros paslaugų veikloje.

Išanalizavus pagrindines įmonės būklės ypatybes ir žinomus jos konkurencingumo vertinimo bei didinimo metodus, galime suformuluoti pagrindinius principus – įmonių konkurencingumo užtikrinimo koncepcijas:

- 1. Įmonės konkurencingumo užtikrinimo uždavinys apima produktų konkurencingumo ir pačios įmonės konkurencingumo užtikrinimą.

- 2. Priklausomai nuo įmonės planavimo ir valdymo horizonto, būtina išskirti skirtingus įmonės konkurencingumo kriterijus.

- 3. Pagrindinis įmonės konkurencingumo rodiklis veiklos lygmenyje yra integralus produkto konkurencingumo rodiklis.

- 4. Taktiniu lygmeniu įmonės konkurencingumą užtikrina jos bendra finansinė ir ekonominė būklė ir pasižymi visapusišku jos būklės rodikliu.

- 5. Strateginiu lygmeniu įmonės konkurencingumui būdingas investicinis patrauklumas, kurio kriterijus yra verslo vertės augimas.

- 3. Įmonės konkurencingumas Rusijoje

Norint sukurti konkurencingą įmonę, būtina ne tik modernizuoti gamybą ir valdymą, bet ir aiškiai žinoti, kodėl tai daroma, koks tikslas turi būti pasiektas. Pagrindinis dalykas turėtų būti vienas: gebėjimas nustatyti, greitai ir efektyviai panaudoti savo lyginamuosius pranašumus varžybose. Visos pastangos turi būti nukreiptos į tuos aspektus, kurie jus išskiria iš potencialių ar esamų konkurentų.

Visų pirma, jūs turite įsitraukti į savo darbuotojų profesinį mokymą. Tarptautinė įmonių, sėkmingai vykdančių verslą PPO, patirtis rodo, kad jos personalo mokymams ir sertifikavimui išleidžia ne mažiau kaip 20% visų išlaidų. Rusijoje šis skaičius yra žymiai mažesnis ir šiuo metu siekia ne daugiau kaip 0,8% mažoms ir vidutinėms įmonėms ir 12% didelėms įmonėms. Ypatingas dėmesys turėtų būti skiriamas pasaulinių standartų, reglamentų, sertifikatų, tarptautinių akreditavimo ir licencijavimo sutarčių disciplinų studijoms. Neišsprendus šios problemos, neįmanoma sėkmingai konkuruoti PPO.

Toliau būtina sukurti vieningą išteklių, produktų ar paslaugų kokybės valdymo sistemą įmonėje. Be to, pagrindinis dėmesys turėtų būti skiriamas valdymo kokybei, siekiant išvengti gaminamų produktų ar paslaugų defektų ir pritraukti visaverčius žmogiškuosius ir finansinius išteklius. Tokios kokybės valdymo sistemos turėtų apimti ne tik gamybinę, bet ir įmonės finansinę veiklą.

Galiausiai, būtina sukurti skaidrią finansinių ataskaitų teikimo sistemą, pagrįstą TFAS, o ateityje – įvesti pasaulinę finansinės atskaitomybės sistemą, kaip tai daro sėkmingos korporacijos PPO. Tam vėlgi reikia sukurti naujos kartos buhalterių, galinčių daryti tai, ką šiuo metu daro finansų direktoriai – valdyti turtą ir jo tikrąją rinkos vertę. Auditoriai taip pat turi įgyti naujų žinių apie pasaulinę finansinę atskaitomybę, ypač kai jos susijusios su aplinkos ir socialiniu turtu.

Įmonės konkurencingumą lemia šie veiksniai:

Produktų ir paslaugų kokybė;

Efektyvios rinkodaros ir pardavimo strategijos prieinamumas;

Personalo ir vadovų kvalifikacijos lygis;

Technologinis gamybos lygis;

Mokesčių aplinka, kurioje įmonė veikia;

Finansavimo šaltinių prieinamumas.

Norint nustatyti prioritetines pramonės reformos priemones, būtina nustatyti Rusijos įmonių konkurencingumo praradimo priežastis. Pažvelkime į PPO pavyzdį.

Rusijoje kai kurios įmonės sugebėjo modernizuotis per pastaruosius 10 metų ir iš esmės atitinka geriausius užsienio PPO standartus, tačiau jų yra nedaug (ne daugiau kaip 5%). Tačiau iš esmės šios įmonės yra sutelktos keliose Rusijos teritorijose (sostinėje, centriniame regione ir Vakarų Sibire) ir veikia keliose ekonominėse zonose su didelėmis darbo sąnaudomis. Šios įmonės sėkmingai įsigyja užsienio turtą ir konkuruoja su vietinėmis įmonėmis tiek Rusijos, tiek užsienio rinkose. Jų patirtis rodo, kad, be abejo, pagrindinis tokioms įmonėms keliamas PPO reikalavimas yra jų valdymo kokybė, įmonių valdymo skaidrumas ir finansinės atskaitomybės, kurios yra vadovas investuotojams ir klientams. Tokios įmonės yra labai konkurencingos. Be to, ne tik vietinis, bet ir pasaulinis konkurencingumas. PPO tokioms įmonėms yra Dievo dovana, nes padeda reformuoti joms itin aktualią mokesčių ir muitų politiką bei sumažinti ataskaitų skaičių mokesčių institucijoms.

Po to seka visi kiti, ne mažiau svarbūs reikalavimai, kurių įvykdymas didina konkurencingumą, tai yra kokybės pakėlimas ir produkcijos (paslaugų) kainos sumažėjimas, nepaisant to, kur šie produktai (paslaugos) parduodami – vidaus rinkoje. arba užsienio rinkose. Daugeliu atžvilgių prekės ar paslaugos kainai dabar įtakos turi privalomo ar savanoriško tarptautinio sertifikavimo kaina.

Be to, įmonės vadovybės ir produktų konkurencingumas turėtų būti grindžiamas galimybe gauti skolintas lėšas, sėkmingą gamybinę ir prekybinę veiklą bei aukštos kvalifikacijos personalą. O norint sėkmingai pritraukti trečiųjų šalių finansinius išteklius, reikia išmokti dirbti su standartinėmis turto valdymo programomis nuo nekilnojamojo turto iki intelektinės nuosavybės, kurios yra išlaikiusios atitinkamą tarptautinę akreditaciją ir gavusios tarptautinį įvertinimą iš vienos iš gerbiamų tarptautinių organizacijų. . O tam būtina sukurti įmonės finansinės veiklos procesus pagal ISO 9001:2000 standarto reikalavimus.

Ir galiausiai ideali įmonė turi atlikti pilną finansinės veiklos apskaitą ir išorinį auditą pagal TFAS, ne mokesčių inspekcijos prašymu su itin painiomis ir kelių puslapių ataskaitomis, o pagal pasaulinių finansų reikalavimus. ataskaitų teikimo standartus, priimtus visame pasaulyje, ir remiantis patvirtintu įmonės gairių dėl KVS ir pasaulinės finansinės atskaitomybės valdymu. Be to, tiek vidinis, tiek išorinis auditas turi būti atliekamas atsižvelgiant į pasaulinio standarto ISO 19011 reikalavimus.

Diagnozavus konkurencinę aplinką, įvertinamas įmonės konkurencingumas.

Įmonės konkurencingumo modelio kūrimo ir konstravimo tikslas – teisingai nustatyti konkurencinę strategiją, atitinkančią konkrečios ūkio šakos sąlygas, konkrečios įmonės turimus įgūdžius ir kapitalą.

Modelio kūrimo ir konstravimo įrankiu gali būti naudojamas matematinis modeliavimas, leidžiantis identifikuoti ekonominio objekto funkcionavimo ypatumus ir tuo remiantis numatyti būsimą objekto elgseną pasikeitus kokiems nors parametrams. Bet kuriam ūkio subjektui gebėjimas numatyti situaciją pirmiausia reiškia geresnių rezultatų siekimą arba nuostolių išvengimą. Modelyje visus ryšius tarp kintamųjų galima įvertinti kiekybiškai, o tai leidžia geriau ir patikimiau prognozuoti.

Į klausimą, kokią ūkio subjekto konkurencingumą apibūdinančių rodiklių paletę reikėtų įtraukti į modelio kūrimo duomenų bazę, atsakys mokslininkų sukaupta patirtis nustatant pagrindinius konkurencingumo kriterijus.

Konstruojant ekonominį modelį nagrinėjamai ekonominei kategorijai „įmonių konkurencingumas“ išskiriami struktūriniai elementai, tokie kaip firmos konkurencingumo ir produkto konkurencingumo kategorija, atitinkanti šį tikslą, ir nustatomos svarbiausios šių elementų kokybinės charakteristikos.

Įmonės konkurencingumo ir produkto konkurencingumo kategorijos yra tarpusavyje susijusios. Kaip pagrindiniai įmonės konkurencingumo kriterijai, apibendrintai gali būti siūlomos dvi vertinimo kategorijos: „įmonės pagamintų prekių (paslaugų) vertė“ ir „įmonės, kaip ūkio subjekto, vertė“.

Spartūs vidaus įmonių išorės aplinkos pokyčiai skatina naujų konkurencingumo valdymo metodų, sistemų ir požiūrių atsiradimą. Labiausiai paplitę metodai yra konkurentų galimybių įvertinimas atliekant specialius ekspertinius tyrimus ir netiesioginius skaičiavimus, pagrįstus žinomais duomenimis. „Refleksijos metodas“ taip pat plačiai naudojamas praktikoje analizuojant konkurentus, kuriuos sudaro šios įmonės klientų ar tarpininkų informacijos apie dominančią įmonę identifikavimas. Konkurentų tyrimai turėtų būti nukreipti į tas pačias sritis, kurios buvo jūsų įmonės potencialo analizės objektas. Tai gali užtikrinti rezultatų palyginamumą. Patogus įrankis, leidžiantis palyginti įmonės ir jos pagrindinių konkurentų galimybes, yra konkurencingumo daugiakampių konstravimas, kuris yra grafinis įmonės ir konkurentų padėties reikšmingiausiose veiklos srityse vertinimų atvaizdavimas, pavaizduotas kaip vektorinės ašys.

Visus konkurencingumo vertinimo metodus galima suskirstyti į analitinius ir grafinius (1.2 pav.).

Ryžiai. 1.2 - Konkurencingumo vertinimo metodai

Panagrinėkime analitinius įmonės konkurencingumo vertinimo metodus.

1) Įvertinimo balas naudojamas lyginant pramonės ar regiono įmones. Taikant šį metodą galima naudoti šią dokumentaciją: kliento ar įmonės vadovų apklausos rezultatus; įmonių finansinės ataskaitos.

2) Konkurencingumo vertinimas pagal rinkos dalies apskaičiavimą. Rinkos dalis apibrėžiama kaip mažmeninės prekybos apyvartos dalis bendroje jos apimtyje (1.2 punktas). Padidėjimas arba sumažėjimas intervale nuo 0 iki 100% rodo konkurencingumo lygį (11; p.31).

Ši technika leidžia mums nustatyti keletą standartinių jo subjektų pozicijų pagal rinkos dalių pasiskirstymo pobūdį: pašaliniai asmenys; su silpna, vidutine, stipria konkurencine padėtimi; lyderiai.

Rinkos dalies pokyčio mastas leidžia nustatyti ekonominių vienetų grupes: su sparčiai gerėjančiomis, gerėjančiomis, prastėjančiomis, sparčiai prastėjančiomis konkurencinėmis pozicijomis. Kryžminis akcijų dydžio ir jų dinamikos klasifikavimas leidžia sudaryti konkurencinį rinkos žemėlapį, kurio pagrindu nesunku nustatyti objekto vietą rinkos struktūroje.

3) Konkurencingumo vertinimas pagal naudojimo vertės normą apima marketingo, organizacinių ir valdymo sprendimų visumos vertinimą, t.y. ekonominių technologijų įmonė. Šis metodas leidžia tiksliai nustatyti ir įvertinti realius potencialių vartotojų poreikius.

Šis metodas leidžia tiksliau įvertinti realius potencialių vartotojų poreikius ir įmonės lygį dėl kaupiamojo marketingo, valdymo ir organizacinių sprendimų vertinimo. Tačiau informacijai rinkti naudojami tik ekspertiniai metodai, o tai rodo, kad konkurencingumo vertinimo rezultatai nėra objektyvūs.

- 4) Konkurencingumo vertinimas remiantis efektyvios konkurencijos teorija apima kiekvieno skyriaus veiklos įvertinimą. Pagal šią teoriją konkurencingiausios yra tos įmonės, kuriose geriausiai organizuotas visų padalinių ir tarnybų darbas. Kiekvienos paslaugos efektyvumą įtakoja daugybė faktorių – įmonės resursai. Vertinant kiekvieno skyriaus veiklą, reikia įvertinti šių išteklių panaudojimo efektyvumą. Metodas pagrįstas keturių grupės rodiklių arba konkurencingumo kriterijų įvertinimu:

- - gamybos proceso valdymo efektyvumą apibūdinantys rodikliai: gamybos kaštų ekonomiškumas, racionalus ilgalaikio turto eksploatavimas, technologijos tobulumas, darbo organizavimas;

- - apyvartinių lėšų valdymo efektyvumą atspindintys rodikliai: įmonės nepriklausomumas nuo išorinių finansavimo šaltinių, kreditingumas, stabili plėtra;

- - rodikliai, leidžiantys suprasti pardavimo valdymo ir prekių skatinimo rinkoje efektyvumą per reklamą ir skatinimą;

- - produkcijos konkurencingumo rodikliai: prekės kokybė ir kaina. Kadangi kiekviena kriterijų grupė turi savo svarbą, kiekvienos grupės svorio koeficientai buvo gauti ekspertinėmis priemonėmis.

Visas konkurencingumo koeficiento skaičiavimo algoritmas susideda iš trijų nuoseklių etapų (1.2 pav.):

1.2 pav. Konkurencingumo koeficiento skaičiavimo etapai

Skirtingų laikotarpių rodiklių palyginimų naudojimas vertinimo metu leidžia naudoti šį metodą kaip atskirų paslaugų operatyvinės kontrolės galimybę.

5) Konkurencingumo vertinimas remiantis motyvaciniu prekių sistemų vertinimo kompleksu „MKOTS“. Norint suformuoti konkurencingus produkto ar įmonės komponentus, reikia įvertinti potencialaus pirkėjo poreikius marketingo požiūriu.

Panagrinėkime grafinius įmonės konkurencingumo vertinimo metodus.

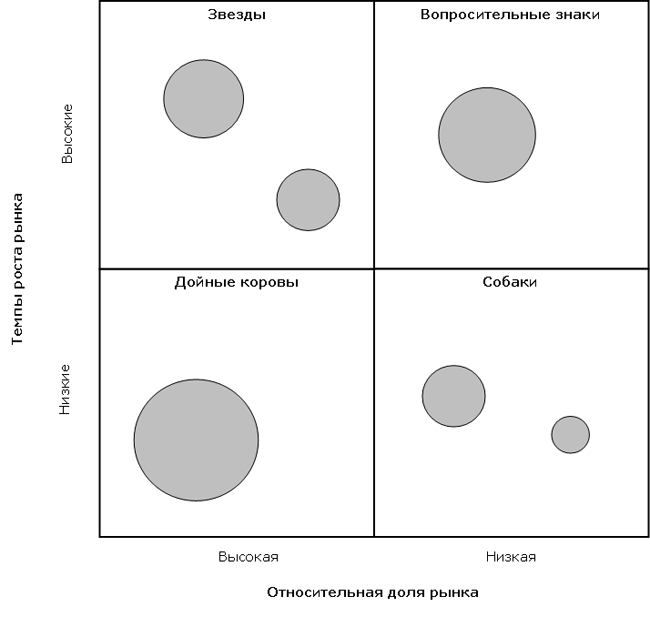

1. Matricos metodas (BCG matrica). Jis pagrįstas konkurencingumo analize, atsižvelgiant į produkto gyvavimo ciklą.

Konkurencingiausiomis laikomos įmonės, kurios užima didelę dalį sparčiai augančioje rinkoje, tai yra, jos yra „žvaigždės“. Jei yra patikimos informacijos apie pardavimo apimtis, metodas leidžia atlikti labai reprezentatyvų vertinimą.

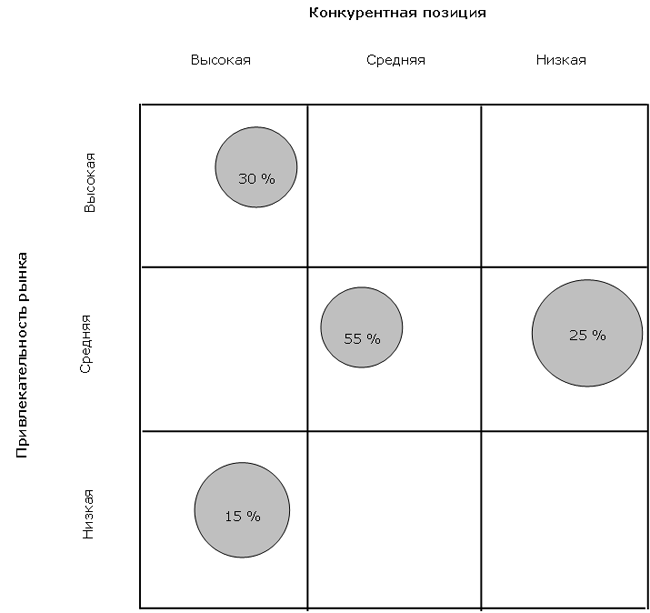

2. Modelis „Rinkos patrauklumas – konkurenciniai pranašumai“ yra BCG matricos plėtra ir iš esmės panašus į General Electric modelį. Modelyje lemiami veiksniai yra rinkos patrauklumas (GE modelyje - verslo efektyvumas) ir konkurenciniai pranašumai (GE modelyje - konkurencinės pozicijos). Konkurencinius pranašumus lemia santykinė padėtis rinkoje, produkto potencialas, vadovų ir darbuotojų kvalifikacija.

Ši matrica leidžia nustatyti įmonės padėtį rinkoje konkurentų atžvilgiu, taip pat leidžia parengti praktines rekomendacijas, kaip pagerinti konkurencingumo lygį.

3. Porterio matrica. Remdamasis veiksniais, kurie yra reikšmingiausi įmonės konkurencinei padėčiai, M. Porteris sukūrė konkurencijos matricą (1.1 lentelė).

1.1 lentelė

M. Porterio įmonės konkurencinės strategijos

4. SWOT _ analizė leidžia nustatyti ir struktūrizuoti įmonės stipriąsias ir silpnąsias puses bei galimas galimybes ir grėsmes.

Tai pasiekiama lyginant vidines įmonės stipriąsias ir silpnąsias puses su rinkos teikiamomis galimybėmis.

Remiantis atitikties kokybe, daroma išvada, kuria kryptimi organizacija turėtų plėtoti savo verslą ir galiausiai nustatomas išteklių paskirstymas segmentams.

5. Konkurencingumo daugiakampis – tai grafinis įmonės ir konkurentų padėties reikšmingiausiose veiklos srityse vertinimų derinys, leidžiantis palyginti įmonių galimybes (1.3 pav.).

Perdengę vieną daugiakampį ant kito, galite nustatyti įmonių stipriąsias ir silpnąsias puses viena kitos atžvilgiu.

1.3 pav. Įmonės konkurencingumo daugiakampis

Ekspertinio metodo taikymas ir dėl to vertinimų objektyvumo sumažėjimas bei tam tikrų savybių vertinimo sunkumai yra pagrindiniai metodo trūkumai. Šio metodo pranašumai yra rezultato aiškumas ir aiškinimo paprastumas.

Dauguma nagrinėjamų metodų yra riboti: arba vertinama viena veiksnių grupė, arba metodas yra per sudėtingas ir daug laiko reikalaujantis, kad jį būtų galima naudoti praktiškai.

Reikia pabrėžti, kad siūloma klasifikacija nėra išsami, o atspindi tik pagrindinius metodus, kurie praktikoje naudojami dažniau.

3. Įmonės konkurencingumo vertinimas ir analizė

3.1. Esamų įmonės konkurencingumo vertinimo metodų apžvalga

Kartu su teorinėmis konkurencijos ir konkurencingumo esmės studijomis, ekonominėje literatūroje jau seniai aptarinėjama ir praktinio konkurencingumo vertinimo problema. Galima teigti, kad iki šiol buvo pasiekta tam tikrų sėkmių vertinant produktų konkurencingumą, sukurti gana priimtini identiškų prekių ir paslaugų konkurencingumo vertinimo metodai. Sudėtingesnė situacija yra vertinant įmonių konkurencingumą. Nepaisant to, kad tam tikri žingsniai šia kryptimi buvo ir yra žengiami, ekonomistai šiuo metu nėra sukūrę universalios ir visuotinai pripažintos metodikos, leidžiančios visapusiškai įvertinti įmonės konkurencingumą.

Kartu reikia įvertinti ir įmonės konkurencingumą, nes rinkos ekonomikoje savo konkurencinės padėties įvertinimas yra neatsiejama bet kurio verslo subjekto veiklos dalis. Konkurentų ir konkurencinių sąlygų pramonėje tyrimas įmonei pirmiausia reikalingas tam, kad išsiaiškintų jos pranašumus ir trūkumus prieš konkurentus ir padarytų išvadas, kad įmonė galėtų sukurti savo sėkmingą konkurencinę strategiją ir išlaikyti konkurencinę strategiją. Konkurencinis pranašumas. Įmonės konkurencingumo nustatymas yra neatsiejamas bet kurio ūkio subjekto veiklos elementas.

Visų pirma, verslo subjekto konkurencingumo vertinimas būtinas siekiant:

- konkurencingumo gerinimo priemonių kūrimas;

- sandorio šalių atranka bendrai veiklai;

- įmonės įėjimo į naujas rinkas programos parengimas;

- investicinės veiklos vykdymas;

- valstybinio ūkio reguliavimo įgyvendinimas.

Bet kuriuo atveju, vertinant įmonės konkurencingumą, siekiama nustatyti įmonės padėtį tiriamoje rinkoje.

Pagrindinis kiekvieno ekonomisto, nagrinėjančio įmonių konkurencingumo vertinimo problemą, uždavinys – rasti konkurencingumo kriterijus, jo šaltinius ir veiksnius. Ekonominės literatūros nagrinėjama tema analizė leidžia išskirti keletą būdų, kaip išspręsti suformuluotą problemą. Toliau bus išanalizuoti pagrindiniai žinomi įmonių konkurencingumo vertinimo metodai, apibendrinti jų privalumai ir trūkumai.

Kalbėdami apie esamų metodų klasifikavimą, visų pirma, pastebime, kad ekonomistai yra pasiūlę labai daug įvairių įmonių konkurencingumo vertinimo metodų (jų yra dešimtys). Šiai metodų įvairovei priderinti yra daug klasifikacijų: pagal teorinį turinį, pagal vertinimo rezultatų rodymo formą, pagal matematinį rodiklių susiejimo formą ir nemažai kitų. Šio tyrimo metu bus išanalizuota įmonių konkurencingumo vertinimo metodų turinio (klasikinė) klasifikacija. Taip pat atkreipkite dėmesį, kad tyrime nagrinėjami tik pagrindiniai (dažniausiai) esami metodai. Taigi šiuo metu galima išskirti tokius pagrindinius įmonių konkurencingumo vertinimo metodus.

Produkto metodai

Pirmoji mintis, kuri ateina į galvą sprendžiant įmonės konkurencingumo vertinimo problemą, yra ta, kad konkurencija tarp įmonių rinkos ekonomikoje pasireiškia produktų konkurencijos forma, o nuo konkurencingumo tiesiogiai priklauso įmonės gebėjimas konkuruoti tam tikroje prekės rinkoje. savo produkto. Šią poziciją ne kartą patvirtina ekonominė praktika, rodanti, kad didžioji dauguma konkurencingų įmonių yra atstovaujamos rinkoje su konkurencinga produkcija. Ir atvirkščiai, sunku įsivaizduoti sėkmingą įmonę, gaminančią produktus, kurie nėra paklausūs tarp vartotojų. Nagrinėjamo požiūrio rėmuose ryšys tarp produkto konkurencingumo ir įmonės sėkmės yra toks stiprus, kad šios kategorijos praktiškai identifikuojamos.

Produkto metodai grindžiami nuomone, kad ūkio subjekto konkurencingumą galima vertinti vertinant jo gaminių konkurencingumą: kuo didesnis produkto konkurencingumas, tuo didesnis įmonės konkurencingumas. Tuo pačiu metu, siekiant nustatyti produktų konkurencingumą, naudojami įvairūs rinkodaros ir kokybiniai metodai, kurių dauguma yra pagrįsti santykio nustatymu. kainos kokybė Produktai. Yra daug būdų, kaip rasti šį santykį. Žemiau pateikiamas trumpas dažniausiai pasitaikančių jų aprašymas.

Įmonės konkurencingumo rodiklis, kaip taisyklė, nustatomas tarp kiekvienos prekės rūšies konkurencingumo rodiklių surandant vidutinę svertinę vertę, kur svoriai yra atitinkamos prekės rūšies pardavimo apimtys:

k i– konkurencingumas i- produkto rūšis;

P– parametrinis indeksas;

E– ekonominis indeksas.

Parametrų indeksas atspindi analizuojamo produkto savybių (parametrų) visumos įvertinimą, palyginti su konkuruojančiais (referenciniais) produktais ir nustatomas susumavus dalinius parametrų indeksus kiekvienam vertinamam analizuojamo produkto tipo parametrui, atsižvelgiant į atitinkamą svorio koeficientai:

| (3.1.3) |

P– parametrinis indeksas;

b i- svorio koeficientas i-th parametras;

p i– privatus parametrinis indeksas i- produkto parametras.

Savo ruožtu kiekvienas atitinkamo parametro dalinis indeksas apskaičiuojamas kaip analizuojamo produkto vertinamo parametro faktinės vertės santykis su konkuruojančio produkto (arba etaloninio produkto, pasirinkto kaip pagrindas) atitinkamo rodiklio verte. palyginimas). Vertinamų gaminių parametrų sąrašas ir kiekvieno parametro svorinis koeficientas yra nustatomi ekspertinėmis priemonėmis.

E– ekonominis indeksas;

Už nugaros– bendras analizuojamų produktų vartojimo sąnaudas;

Z e– orientacinės vartojimo išlaidos.

Bendros vartojimo išlaidos apima ir paties gaminio įsigijimo, ir jo eksploatavimo, eksploatacinių medžiagų pirkimo, priežiūros (įskaitant remontą) ir utilizavimo išlaidas.

Atkreipkite dėmesį, kad kai kurie mokslininkai siūlo naudoti jos rinkos dalį kaip produkto konkurencingumo rodiklį, o tai, mūsų nuomone, tiksliau atspindi konkurencingumą.

Neabejotini nagrinėjamo požiūrio pranašumai yra tai, kad jame atsižvelgiama į vieną iš svarbiausių įmonės konkurencingumo komponentų - jos produktų konkurencingumą. Iš tiesų sunku įsivaizduoti sėkmingą įmonę, kuri neturėtų konkurencingų produktų portfelio.

Trūkumai yra tai, kad produktų konkurencinė galia vis dar nėra tapati tvariam įmonės konkurenciniam pranašumui, nes bet kokius produktų kainos ar kokybės pranašumus konkurentai gana greitai nukopijuoja ir iš jų dingsta ekonominė nauda. Taip pat tam tikrą kritiką sukelia produkto konkurencingumo sumažinimas iki santykio įvertinimo kainos kokybė, kuriame neatsižvelgiama į jos naujoviškumo laipsnį, kuris yra labai svarbus pozicionuojant produktus rinkoje.

Be to, nagrinėjamos metodų grupės naudojimas apima panašių produktų palyginimą. Tuo pat metu prekių ir pinigų santykių plėtra lemia vis stiprėjančius įmonių ekonominių sąlygų skirtumus, didėjančią jų diversifikaciją, didėjančią prekių ir paslaugų diferenciaciją. Nustatyti aiškias geografines konkrečios rinkos ribas ir sudaryti konkuruojančių produktų sąrašą darosi vis sunkiau, o tai lemia menką tokių metodų pritaikomumą vertinant įmonių konkurencingumą.

Tačiau pagrindinis šio požiūrio trūkumas yra tai, kad jis leidžia labai ribotai suprasti įmonės privalumus ir trūkumus, nes jos konkurencingumas pasireiškia produktų konkurencingumo forma ir neturi įtakos kitiems jos veiklos aspektams. Juk produktų konkurencingumas atspindi produkcijos paklausos lygį, o įmonės konkurencingumas – ekonominės veiklos efektyvumo lygį. Neatsitiktinai ekonominėje praktikoje gausu pavyzdžių, kaip žlunga verslo subjektai, gaminantys gana konkurencingą produkciją. To priežastis – esminis prieštaravimas tarp įmonės konkurencingumo ir jos produktų konkurencingumo.

Faktas yra tas, kad produktų konkurencingumas pirmiausia vertinamas pirkėjo poreikių tenkinimo požiūriu. Įmonės konkurencingumas vertinamas verslo subjekto savininko (vadybos, investuotojo) interesų požiūriu. Kitaip tariant, kuo mažesnė produkto kaina, tuo didesnis jos konkurencingumas. Tačiau ar tokia kaina gali užtikrinti reikiamą ekonominį efektyvumą tolimesniam įmonės atkūrimui, yra didelis klausimas. Įmonė, kuri gamina net pačius nuostabiausius produktus, tačiau tai daro nuolat patiriant nuostolių, negali būti konkurencinga. Kaip tik dėl to ūkio subjekto konkurencingumo vertinimą vien per jo produktų konkurencingumo vertinimą laikome iš esmės neteisingu (išsamiai aptarti įmonės konkurencingumo ir jos konkurencingumo santykio klausimą). produktai, žr.).

Tuo pačiu metu ne visada buvo akivaizdus kategorijų „įmonės konkurencingumas“ ir „produkto konkurencingumas“ identifikavimo nepriimtinumas. Iš tiesų, pagrindinė pagrindinė pramonės ekonomikos kompetencija buvo gamyba. Todėl dar XX amžiaus pirmoje pusėje įmonės konkurencingumo vertinimo esmė buvo sumažinta iki jos produktų konkurencingumo įvertinimo. Taigi produktų metodai istoriškai buvo pirmieji verslo subjektų konkurencingumo vertinimo metodai.

Plėtojant postindustrinę ekonomiką, kai įmonės struktūra tapo daug sudėtingesnė nei tik surinkimo cechas, esminių įmonės kompetencijų, būtinų sėkmei, skaičius gerokai išaugo. Didėjant pagrindinių kompetencijų skaičiui, gamybinės funkcijos svarba neišvengiamai pradėjo mažėti. Be to, šiuolaikinėje ekonomikoje, kai technologijos leidžia perduoti prekių surinkimą subrangovams (dažnai geografiškai išsidėsčiusiems kitose šalyse), neprarandant kokybinių gaminio savybių, medžiagų gamybos procesas mažiau lemia įmonės konkurencingumą ir mažiau. Tokiomis sąlygomis išryškėja esminiai skirtumai tarp įmonės konkurencingumo vertinimo ir jos gaminių konkurencingumo vertinimo.

Matriciniai metodai

Komplikuojant įmonės pagrindinių kompetencijų sudėtį ir struktūrą, atsirado nauja valdymo disciplina - strateginis valdymas, tiriantis metodus, kaip sukurti ir įgyvendinti veiksmus, lemiančius ilgalaikį įmonės veiklos lygio padidėjimą. . Būtent strateginio valdymo rėmuose pirmiausia buvo iškelta užduotis įvertinti įmonės konkurencingumą, atsižvelgiant į visą jos funkcijų spektrą ir ilgalaikius tikslus.

Pirmieji įrankiai, skirti verslo subjektų konkurencingumui įvertinti per strateginio valdymo prizmę, gali būti atpažįstami kaip „matriciniai“ metodai, sukurti septintajame dešimtmetyje. Amerikos konsultacinės įmonės. Šie modeliai gavo savo pavadinimą dėl matricos formos, skirtos vertinimo ir analizės rezultatams rodyti. Kitas būdingas šios metodų grupės bruožas yra ryškus įmonės veiklos marketinginio vertinimo akcentavimas, dėl kurio į įmonę žiūrima kaip į įvairių verslo vienetų rinkinį (produktų portfelį).

Tarp matricinių modelių pirmiausia reikia pabrėžti Boston Consulting Group ( Bostono konsultacinė grupė, toliau – BCG), garsėjanti „Santykinės rinkos dalies“ – „Rinkos augimo tempo“ matrica. Metodika remiasi dviem sąvokomis: patirties kreive (pagal kurią didesnę rinkos dalį turinčios įmonės minimalizuoja savo kaštus), taip pat produkto gyvavimo ciklu (pagal kurį augantys rinkos segmentai turi didžiausias perspektyvas).

Remiantis šiomis sąvokomis, įmonės verslo vienetai yra diferencijuojami pagal santykinę rinkos dalį (išilgai vienos koordinačių ašies) ir atitinkamų rinkų augimo tempą (išilgai kitos ašies). Šiuo atveju santykinė rinkos dalis yra tam tikros įmonės dalies ir didžiausio konkurento atitinkamos ūkio šakos rinkoje dalies santykis (akcijos matuojamos natūraliais gamybos vienetais). Atkreipkite dėmesį, kad didelė rinkos dalis, remiantis patirties kreivės koncepcija, turėtų lemti minimalų (konkurentų atžvilgiu) sąnaudų lygį ir maksimalų pelno lygį.

Rinkos augimo tempai vertinami atsižvelgiant į pramonės vidurkius (rinkos vidurkius): verslo vienetai, kurių augimo tempai yra didesni nei visos ekonomikos augimo tempai, turėtų patekti į „greito augimo“ ląsteles, o pramonės šakose, kurios auga lėčiau – į „ lėto augimo“ ląstelės. Didelę dalį augančiose rinkose užimantys produktai („žvaigždės“) stiprina įmonės konkurencines pozicijas; maža dalis stagnuojančiose rinkose („šunys“) susilpnėja. Matricos lauke verslo vienetai žymimi apskritimais atitinkamuose kvadrantuose (apskritimų plotas proporcingas verslo vienetų veiklos mastui). Žemiau pateikiamas Boston Consulting Group matricos sudarymo pavyzdys.

Strategijos pasirinkimas konkrečiam verslo vienetui (veiklos linijai) priklauso nuo to, į kurią matricos sritį jis patenka. Pavyzdžiui, jei jūsų verslo padalinys užima didelę rinkos dalį su dideliais augimo tempais („žvaigždė“), greičiausiai vykdysite augimo strategiją. Kita vertus, jei verslo vienetas turi nedidelę rinkos dalį ir mažus augimo tempus („šuo“), galite pasirinkti „pertekliaus panaikinimo“ strategiją. Išanalizavę visą įmonės produktų portfelį, galite įvertinti jos konkurencinę padėtį ir parengti rekomendacijas, kaip ateityje optimizuoti šį portfelį.

Vienas iš pagrindinių BCG modelio privalumų savo laikui buvo tai, kad metodas naudoja objektyvius patrauklumo ir konkurencingumo rodiklius, mažinančius subjektyvumo tikimybę. BCG produktų portfelio matrica reikšmingai prisidėjo prie įmonės strategijos kūrėjo įrankių rinkinio, kai reikia įvertinti diversifikuotų įmonių verslo patrauklumą ir parengti bendras kryptis bei strategijas kiekvienam portfelyje esančiam verslo vienetui. Įvairių įmonių grupės įvertinimas kaip pinigų srautų ir pinigų poreikių (esamų ir būsimų) rinkinys yra didelis žingsnis į priekį siekiant suprasti finansinius įmonės strategijos aspektus. BCG matrica atspindi finansinę sąveiką įmonės portfelyje ir finansinius aspektus, į kuriuos reikia atsižvelgti, taip pat paaiškina, kodėl atskirose įmonės įmonėse išteklių paskirstymo prioritetai gali skirtis. Tai taip pat suteikia gerą pagrindą tam tikros veiklos (produktų) išplėtimo ar panaikinimo strategijoms.

Nepaisant pastebėtų pranašumų, BCG matrica yra netobula. Jo trūkumai apima tai, kad jis daugiausia grindžiamas patirties kreivės koncepcija. Tuo pat metu žinoma, kad santykinės rinkos dalies ir pelningumo santykis nėra toks artimas, kaip teigiama BCG modelyje. Sukauptos gamybos patirties svarba mažinant vieneto sąnaudas įvairiose pramonės šakose gali skirtis. Šis ryšys ypač „nenuspėjamas“ šiuolaikinėje ekonomikoje. Kartais didesnė rinkos dalis virsta vieneto sąnaudų pranašumu, o kartais – ne. Vadinasi, hipotezės apie santykinės rinkos dalies ir pelningumo potencialo santykio panaudojimas daro šią techniką griežtai taikytiną tik esant patirties poveikiui, tai yra masinės gamybos pramonės šakose.

Po Boston Consulting Group McKinsey ( McKinsey & Co) aštuntajame dešimtmetyje. sukūrė strateginės analizės matricą General Electric ( „General Electric“.), dėl ko šis modelis dar vadinamas General Electric Matrix. Skirtingai nuo BCG modelio, kurio matmenys yra , McKinsey matrica turi didesnį matmenį ir yra sukurta ašyse „Patrauklumas rinkai“ – „Konkurencinė padėtis“.

Rinkos patrauklumas nustatomas pagal rinkos dydį ir augimo tempą; technologiniai reikalavimai; konkurencijos intensyvumas, įėjimo į pramonę ir pasitraukimo iš jos kliūčių mastas; sezoniniai ir cikliniai veiksniai; kapitalo poreikiai; atsirandančios pramonės galimybės ir grėsmės; faktinis ir numatomas pramonės pelningumas; socialiniai, aplinkos veiksniai ir reguliavimo laipsnis. Norint gauti pramonės patrauklumo rodiklį, veiksniams suteikiami svoriai, atsižvelgiant į jų svarbą. Visų veiksnių svertinių reitingų suma apibūdina rinkos patrauklumą. Patrauklumo įvertinimai skaičiuojami kiekvienai įmonės portfelyje atstovaujamai produktų linijai.

Veiksniai, į kuriuos atsižvelgiama vertinant konkurencinę padėtį, yra šie: rinkos dalis; santykinė vieneto sąnaudų būklė; produkto kokybė; klientų ir rinkų išmanymas; pagrindinių sričių kompetencijų prieinamumas; pakankamas technologinių žinių lygis; vadybos kvalifikacija; ir pelningumas, palyginti su konkurentais. Norint gauti kiekybinį įmonės padalinių konkurencinės padėties matą, kiekvienas iš jų vertinamas taikant tą patį metodą, kaip ir vertinant pramonės patrauklumą (per svertinių reitingų sumą).

Kiekybinis sektoriaus patrauklumo ir kiekvieno atskiro įmonės padalinio konkurencinės padėties įvertinimas yra pagrindas juos priskirti vienai iš devynių matricos langelių (žr. yb;t). Šiuo atveju apskritimų plotas yra proporcingas pramonės dydžiui, o juose esantys skaičiai atspindi įmonės dalį.

Didžiausią investicinį patrauklumą turi tie padaliniai (produktai), kurie turi aukštą konkurencinę poziciją ir didelį patrauklumą rinkai (pozicija atitinka „žvaigždes“ iš BCG modelio). Ir atvirkščiai, silpnos konkurencinės padėties mažo patrauklumo rinkose lemia poreikį pasitraukti iš tokio turto (pagal analogiją su BCG modelio „šunimis“). Panašiai kiekviena iš devynių McKinsey matricos pozicijų turi savo plėtros strategiją. Todėl, analizuodama savo produktų portfelį naudodama McKinsey Matrix, įmonė gali įvertinti savo dabartinį konkurencingumą ir nustatyti strategiją kiekvienam savo produktų portfelio elementui.

Matricinės analizės įrankių populiarumas vienu metu buvo toks didelis, kad vėliau atsirado daug šios temos variantų, kurie skyrėsi tiek diferenciacijos kriterijais (koordinačių sistemos), tiek diferenciacijos laipsniu (matricų matmuo). Trumpai apibūdinkime kitus gerai žinomus matricų modelius.

Shell modelis ( Lukštas) yra labai panašus į McKinsey matricą, kuri yra strateginio verslo pozicionavimo idėjos plėtra. „Shell“ matricos ypatybė yra prielaida, kad rinka yra oligopolija. Todėl verslo padaliniams, turintiems silpnas konkurencines pozicijas, rekomenduojama nedelsiant arba laipsniškai pasitraukti. Be to, pramonės patrauklumas reiškia ilgalaikės plėtros potencialą visiems rinkos dalyviams, o ne tik konkrečiai įmonei.

„Shell“ modelis yra matmenų matrica, pastatyta ašyse „Pramonės perspektyvos“ - „Konkurentinė padėtis“. Kaip ir McKinsey modelyje, kiekvienas iš matmenų nustatomas ieškant daugiafaktorinio įvertinimo rodiklio. Tuo pačiu metu Shell modelis dar labiau akcentuoja kiekybinius verslo parametrus. Analogiškai su anksčiau aprašytais modeliais kiekvienai Shell matricos pozicijai yra nustatyta konkreti strategija.

Kitas McKinsey koncepcijos patobulinimas yra Hoferio ir Schendelio modelis ( Hoferis/Šendelis). Joje optimalios strategijos paieška vykdoma ašyse „Rinkos raidos etapai“ - „Konkurencinė padėtis“. Tuo pačiu metu „Konkurencinės pozicijos“ rodiklis taip pat yra daugiafaktorinė reitingo reikšmė. Thompson-Strickland matrica sukurta panašiu principu, taip pat įmonės sukurtas modelis Artūras D. Mažasis(matrica A.D.L.). Atskirai pažymėtina J. J. Lambino matrica, kuri sudaryta remiantis analizuojamos įmonės kainų ir sąnaudų, palyginti su konkurentais, santykiu.

Aptariant matricos metodus, negalima nepaminėti SSGG matricos, dar žinomos kaip SSGG analizė. Šį metodą K. Andrews sukūrė maždaug tuo pačiu metu, kai atsirado BCG matrica, ir buvo strateginio planavimo mokyklos vystymosi rezultatas.

Klasikinė SSGG analizė apima įmonės stipriųjų ir silpnųjų pusių, galimų išorinių grėsmių ir galimybių nustatymą ir jų įvertinimą, palyginti su pramonės vidurkiais arba strategiškai svarbių konkurentų duomenimis. Tokios analizės rezultatų pateikimo forma buvo lentelių (matricų) sudarymas apie įmonės veiklos stipriąsias puses (S), jos trūkumus (W), galimas palankias galimybes (O) ir išorines grėsmes (T).

Kai kurie mokslininkai SSGG analizę priskiria įmonių konkurencingumo vertinimo metodams. Sutikdami, kad organizacijos stipriųjų ir silpnųjų pusių analizė neabejotinai yra artima įmonės konkurencingumo analizei, vis dėlto manome, kad SSGG analizė yra didesniu mastu įmonės strategijos formavimo ir planavimo įrankis ir leidžia įvertinti. veikiau įmonės konkurencinė aplinka, o ne jos konkurencingumas.

Baigdami įmonių konkurencingumo vertinimo matricinių metodų apžvalgą, pastebime, kad šiandien yra daug įvairių strateginio valdymo matricų, kurios vienu ar kitu laipsniu yra aukščiau aptartų modelių plėtra.

Konkurencingumo vertinimo matricinių metodų pranašumai yra jų paprastumas ir aiškumas. Esant reikiamai informacijai, matriciniai modeliai leidžia labai patikimai įvertinti įmonės produktų portfelio konkurencines pozicijas.

Tuo pačiu metu matriciniai metodai turi ir nemažai reikšmingų trūkumų. Visų pirma, reikia pažymėti, kad daugelis tyrinėtojų mano, kad iš esmės neteisinga įmonę laikyti produktų portfeliu. Taigi resursų koncepcijos rėmuose į įmonę žiūrima ne kaip į verslo vienetų, o kaip į pagrindinių kompetencijų visumą.

Be to, ekonomistai pastebi metodologinius nagrinėjamo požiūrio trūkumus. Pirma, norint naudoti šiuos modelius, būtina tinkamai apibrėžti rinką ir jos parametrus, o tam dažnai reikia didžiulio analitinio darbo ir patikimos rinkodaros informacijos prieinamumo, o tai reiškia, kad reikia atlikti labai daug darbo reikalaujančių tyrimų. Dėl to, kuriant matricas, naudojama per daug supaprastinimų ir subjektyvių prielaidų. To rezultatas – itin ribotas kiekybinių parametrų ir matematinio aparato panaudojimas nagrinėjamų metodų rėmuose, o tai savo ruožtu sumažina galimybę analizuoti įmonės konkurencingumo dinamiką ir veiksnius.

Antra, daugelis tyrėjų nesutinka, kad įmonės konkurencinės padėties analizė gali apsiriboti tik produktų portfelio rinkos ypatybių (rinkos dalies, augimo tempo ir rinkos patrauklumo) derinio įvertinimu. Kitaip tariant, matriciniai metodai reikšmingai apriboja veiksnių, apibūdinančių konkurencinę situaciją pramonėje ir įmonių konkurencinius pranašumus, kompleksą.

Šių metodologinių trūkumų pasekmė – matricinių metodų naudojimas iki minimumo sumažina galimybę analizuoti to, kas vyksta, priežastis ir apsunkina valdymo sprendimų rengimą. Supaprastintų rekomendacijų – badauti „šuo“ arba pakelti „žvaigždę“ – toli gražu nepakanka, kad jos būtų patikimos įmonės valdymo vadovo.

Veikimo būdai

Veiklos metodų, kaip savarankiško verslo subjektų konkurencingumo vertinimo įrankio, identifikavimas įvyko plėtojant strateginio planavimo matricinių modelių priemones. Pagal veiklos metodą konkurencingiausios yra tos įmonės, kuriose geriausiai organizuotas visų padalinių ir tarnybų darbas (taip pat literatūroje ši metodų grupė žinoma kaip „efektyvios konkurencijos teorija pagrįsti metodai“).

Kiekvienos įmonės paslaugos efektyvumą įtakoja daug faktorių – įmonės resursai. Vertinant kiekvieno skyriaus veiklą, reikia įvertinti šių išteklių panaudojimo efektyvumą. Tuo pačiu metu įmonės ištekliai suprantami plačiai - tai ne tik kapitalas finansine ir materialine forma, bet ir personalas, valdymo būklė, ryšių su kontaktinėmis auditorijomis kokybė, rinkodaros organizavimas. Kiekvienas tokiu būdu apibrėžtas įmonės išteklius gali būti įvertintas atitinkamu kiekybiniu arba kokybiniu rodikliu. Taigi įmonės konkurencingumas atsiranda kaip privačių jos atskirų ekonominės veiklos – veiklos aspektų – įgyvendinimo efektyvumo rodiklių visuma.

Norint įvertinti tiriamos įmonės konkurencingumą operatyviniu metodu, pirmiausia reikia nustatyti konkurencingumui užtikrinti reikšmingų veiklų ir rodiklių sąrašą. Paprastai šie rodikliai skirstomi į grupes į rinkodaros, ekonominius, gamybinius, organizacinius, personalinius ir kt. Vertinamų rodiklių ir operacijų sudėtis ir struktūra labai skiriasi priklausomai nuo tiriamos pramonės šakos ir metodikos autoriaus. Operacijų atlikimui įvertinti naudojami ir ekonomikos mokslui žinomi, ir autorių naujai įvesti rodikliai. Jų skaičius gali siekti keliasdešimt (nuo pelningumo ir likvidumo iki darbuotojų kaitos, sandorio šalių pasitenkinimo laipsnio ir įmonės gebėjimo prisitaikyti prie naujovių). Jei tam tikrų rodiklių surinkti ir apdoroti neįmanoma, plačiai taikomi ekspertiniai metodai.

Siekiant įvertinti tiriamos įmonės konkurencingumą, kiekvienas iš rodiklių lyginamas su panašiu konkuruojančio verslo subjekto rodikliu (arba pamatine verte), dėl ko kiekvienai veiklai nustatomi daliniai efektyvumo koeficientai:

| (3.1.6) |

k i– dalinis naudingumo koeficientas už i operacija;

l a- prasmė i- tiriamos įmonės rodiklis;

l e– atskaitos vertė i– rodiklis.

Vėliau, priklausomai nuo metodo, siekiant įvertinti įmonės konkurencingumą, gauti dalinio efektyvumo koeficientai yra įvairiai apdorojami matematiškai. Dažniausiai įmonės konkurencingumo rodiklis randamas skaičiuojant dalinio efektyvumo koeficientų svertinį vidurkį:

| (3.1.7) |

K

a i– svorio koeficientas i operacija (nustatoma ekspertiniu metodu);

k i– dalinis naudingumo koeficientas i operacija.

Atkreipkite dėmesį, kad įvairūs nagrinėjamų metodų grupės variantai gali apimti gana sudėtingą matematinį aparatą. Tai išreiškiama pradinių rodiklių apdorojimo metodais – čia naudojami įvairūs statistinių duomenų apdorojimo metodai: reikšmių standartizavimas ir normalizavimas, ekspertinių vertinimų interpretavimas ir reitingavimas ir kt.. Be to, ryšio forma tarp dalinių veiklos efektyvumo koeficientų ir t. galutinis įmonės konkurencingumo rodiklis gali būti ne tik adityvus (kaip (3.1.7) išraiškoje), bet ir multiplikatyvus, netgi eksponentinis ir galia.

Įmonės konkurencingumo vertinimo rezultatų pateikimo forma taip pat gali būti skirtinga. Tyrėjai kuria įvairias konkurencingumo diagramas, daugiakampius ir „radarus“, taip pat kitas tyrimų rezultatų rodymo formas. Konkrečiai, toliau pateiktame paveikslėlyje parodytas V. A. Mošnovo pasiūlytas ūkio subjekto konkurencingumo vertinimo veiklos modelio grafinės interpretacijos variantas.

Veiklos metodų privalumai – atsižvelgimas į labai įvairius įmonės veiklos aspektus (operaciją), o tai sukuria maksimalias prielaidas tiksliausiai įvertinti jos konkurencingumą.

Veiklos metodų trūkumas yra tas, kad jie yra pagrįsti verslo subjektų konkurencingumą lemiančių veiksnių (rodiklių) identifikavimu, o pagrindinis dėmesys skiriamas didžiausio šių veiksnių skaičiaus nustatymui ir baigtinio jų sąrašo sudarymui (kai kurie metodai apima dešimtis skirtingi finansinės ir ūkinės veiklos rodikliai) .

Tačiau įmonių konkurencingumo veiksnių sistema yra atvira, daugelis šios sistemos elementų yra neaiškūs. Siekdami kuo išsamesnio įmonės veiklos parametrų sąrašo, operatyvinio požiūrio šalininkai į šį sąrašą dažnai įtraukia veiksnius, kurie yra funkciškai priklausomi (pavyzdžiui, pelningumas ir sąnaudų lygiai) arba skirtingų hierarchijos lygių veiksnius (pavyzdžiui, bendrasis pelningumas). ir grynojo pelno marža), kurie metodologiniu požiūriu nėra visiškai teisingi. Be to, per didelis konkurencingumo modelio kintamųjų skaičiaus padidėjimas (esant teorinei prielaidai apie galimybę sudaryti absoliučiai išsamų veiksnių sąrašą) lemia tai, kad jų matematinio apdorojimo sudėtingumas tampa itin didelis, o reikalingų duomenų rinkimo užduotis tampa praktiškai neįmanoma, o tai žymiai sumažina panašių įmonių konkurencingumo vertinimo metodų praktinį pritaikomumą.

Tyrėjų nustatytiems konkurencingumo veiksniams įvertinti, taip pat įvairių operacijų veiklos rodikliams nustatyti plačiai naudojami apytiksliai įverčiai ir „ekspertiniai metodai“, kurie kenčia nuo didelio subjektyvumo ir sąlygiškumo. Žinoma, kai kuriais atvejais tokio požiūrio išvengti neįmanoma, tačiau tokių vertinimų kaip pagrindinio metodo naudojimas lemia labai silpną matematinį ryšį tarp pradinių sąlyginių veiksnių ir vertinamo įmonės konkurencingumo rodiklio.

Tam tikrą kritiką sukelia įvairaus dydžio ir nevienalyčių rodiklių (pavyzdžiui, darbo našumo lygio ir įmonės bankroto tikimybės) sumažinimas į vieną ūkio subjekto konkurencingumo rodiklį. Čia ekonomistai įveda koeficientus, kurie nustato kiekvieno vertinamo faktoriaus svertinę reikšmę, o kartu sutvarko rodiklių dimensijas. Tačiau dažniausiai naudojami koeficientai yra labai savavališki, todėl netinkamai vertinama tam tikrų veiksnių įtaka įmonės konkurencingumui. Tačiau esmė yra ne tik svorio koeficientų sutartyse. Įvairūs ekonominiai veiksniai kiekvienoje konkrečioje ekonominėje situacijoje nevienodu laipsniu įtakoja įmonių konkurencingumą. Todėl sąmoningai nustatyti vienodus svorinius koeficientus įvairių ūkio subjektų konkurencingumui įvertinti yra neteisinga.

Apibendrinant pastebėtus trūkumus, galima teigti, kad daugelis literatūroje pateikiamų įmonių konkurencingumo vertinimo veiklos metodų dėl daugybės metodinių trūkumų ne visada leidžia tinkamai įvertinti verslo subjektų konkurencingumą. Jei abstrahuotume nuo metodologinių aspektų, pagrindinė operatyvinių metodų problema yra ta, kad naudojant juos reikia surinkti didelius duomenų kiekius apie vertinimo objektus, dėl ko tokio vertinimo atlikimo darbo jėgos intensyvumas ir kaštai tampa per dideli.

Tuo pačiu būtų neteisinga teigti, kad dėl to, kas išdėstyta aukščiau, veiklos metodai praktiškai nenaudojami arba naudojami itin mažai. Visai ne. Kadangi poreikis objektyviai vertinti įmonių konkurencingumą egzistuoja, o metodologiškai veiklos metodai yra daug patikimesni nei produktų, analitikai priversti naudoti veiklos metodus.

Tik specializuotos organizacijos dėl didelio darbo jėgos intensyvumo gali sau leisti tirti įmonės konkurencingumą, naudodamos veiklos metodus. Tai visų pirma apima reitingų agentūras, kurios nustato verslo subjektų investicijų reitingus. Specializuotų agentūrų reitingų modeliai yra ne kas kita, kaip svertinis įmonių kreditingumo vertinimas, pagrįstas kiekybinių finansinės ir ekonominės veiklos rodiklių, kokybinių valdymo duomenų, grupės ar valstybės paramos rodiklių, kredito istorijos parametrų ir įspėjamųjų signalų įvertinimu. Panašius reitingų modelius taiko kredito įstaigos, taikančios vidinius skolininkų reitingus pagal Bazelio susitarimus dėl bankų rizikos vertinimo. Šio tyrimo terminologijoje reitingų modeliai yra veiklos metodai.

Nekyla jokių abejonių, kad patikimos reitingų agentūros atliktas vertinimas (pvz. „Fitch“, „Moody's“, „Standard & Poor's“. arba RA "ekspertas") bus patikimiausias bet kurios įmonės perspektyvų atspindys. Ir juo labiau – nekyla abejonių dėl bankų reitingų vertinimų savo skolininkų atžvilgiu objektyvumu ir tikslumu. Ir vis dėlto manome, kad klausimas dėl konkurencingumo vertinimo reitingų modeliais metodikos nėra išsemtas.

Antra, specializuotų agentūrų reitingų modeliai yra uždari ir nevieši. Viena vertus, tai leidžia manipuliuoti ir iškraipyti reitingus (kuo buvo apkaltintos pirmaujančios pasaulio agentūros dėl aukštų reitingų suteikimo emitentams ir įsipareigojimų neįvykdymo lygio vertybiniams popieriams prieš 2008 m. likvidumo krizę). Kita vertus, kitiems rinkos subjektams (be modelio savininko) laisvai naudotis reitingų modeliais tampa neįmanoma.

Trečia, reitingų modelių (operacinių metodų) naudojimas yra toks daug darbo reikalaujantis, „sunkus“ ir dėl to brangus, kad juos gali sau leisti naudoti tik didžiausios įmonės ir kredito įstaigos.

Dėl šių priežasčių veiklos metodai įmonių konkurencingumo mikroekonominės analizės praktikoje nėra plačiai taikomi.

Kombinuoti metodai

Šiai grupei priskirti metodai apibrėžiami kaip kombinuoti dėl to, kad jų rėmuose įmonės konkurencingumo vertinimas atliekamas išryškinant ne tik pasiektą, bet ir potencialų konkurencingumą. Metodas grindžiamas teiginiu, kad ūkio subjekto konkurencingumas yra integrali dabartinio įmonės konkurencingumo ir jos konkurencinio potencialo vertė (derinys).

Esamas ir potencialus konkurencingumas bei jų santykiai integraliame įmonės konkurencingumo rodiklyje gali skirtis priklausomai nuo metodo. Daugeliu atvejų esamas (pasiektas) konkurencingumas nustatomas remiantis įmonės produkcijos (produkto metodų) konkurencingumo įvertinimu, potencialas – įvertinus privačius jos įgyvendinimo efektyvumo rodiklius tam tikrais ekonominės veiklos aspektais (analogiškai su operacine). metodai).

Vertinimui naudojamas matematinis aparatas (ir srovė, ir potencialas) taip pat yra panašus į atitinkamą produktą ir veikimo metodus.

Šios metodų grupės pranašumai yra tai, kad atsižvelgiama ne tik į pasiektą įmonės konkurencingumo lygį, bet ir į galimą jos dinamiką ateityje. Atrodytų, kad produktų ir veiklos metodų papildomumas turėtų išlyginti jų silpnąsias puses ir sujungti stipriąsias puses.

Realybėje viskas pasirodo proziškiau: konkretūs metodai ir metodai, naudojami nustatant esamą ir potencialų konkurencingumą, galiausiai atkartoja anksčiau aptartuose metoduose naudotus metodus, o tai taip pat lemia atitinkamų požiūrių trūkumų buvimą. Galima apgailestauti, kad dėl požiūrių „sukirtimo“, užuot sustiprinę jų pranašumus, padaugėjo jų trūkumų: metodologinį gaminių metodų nenuoseklumą didino operatyvinio požiūrio darbo intensyvumas, dėl kurio kurie kombinuoti metodai mažiausiai pritaikomi tarp įmonių konkurencingumo tyrinėtojų. Taigi ekonominės analizės praktika nenumaldomai demonstruoja, kad iš pažiūros teisinga žinia apie produkto ir veiklos metodų privalumų derinimą galiausiai leido sujungti tik jų trūkumus.

Verslo vertinimo metodai

Atskiroje grupėje išskirsime įmonės konkurencingumo vertinimo metodus, pagrįstus verslo vertės vertinimu. Šie metodai pagrįsti prielaida, kad pardavimų apimtis, pelnas, savikaina ir kiti finansiniai rodikliai (likvidumas, finansinis stabilumas, turto apyvartumas ir efektyvumas) yra tarpinės atskirų įmonės ekonominių aspektų charakteristikos. Ir tik įmonės rinkos įvertinimas, apjungiantis visus pagrindinius jos išorinės ir vidinės aplinkos rodiklius, yra galutinis finansinės gerovės ir ekonominio efektyvumo kriterijus. Vadinasi, verslo vertė yra neatsiejamas įmonės plėtros rodiklis. Dėl to daroma išvada, kad lyginant įvairių ūkio subjektų vertės dinamiką galima palyginti įvairių įmonių veiklos rezultatus ir perspektyvas, taigi ir įvertinti jų konkurencingumą.

Verslo vertės vertinimas gali būti atliekamas atsižvelgiant į sąnaudų, pajamų ir lyginamuosius metodus arba įmonės kapitalizaciją nustatant pagal jos vertybinių popierių kotiravimą akcijų rinkoje. Abiem atvejais verslo vertė nustatoma remiantis nepriklausomu ekspertiniu vertinimu, atsižvelgiant į visą esminės informacijos apie vertinamos įmonės veiklą visumą. Skiriasi tik ekspertų skaičius: biržoje kotiruojamų vertybinių popierių atveju ekspertų skaičius yra toks didelis, kad vertinimo klaidos tikimybė siekia nulį.

Visiškai sutikdami su teorine prielaida, kuria grindžiamas verslo vertės vertinimo metodas, manome, kad tai patikimiausias būdas įvertinti įmonės konkurencingumą (ypač įmonės akcijų kapitalizacijos dinamiką). Ir tuo pačiu, jo taikymas reikalauja arba itin brangios įmonės vertės nustatymo procedūros (tiksliau, kelių konkuruojančių įmonių vertės įvertinimas kelių ataskaitų datų duomenimis - kad būtų galima palyginti dinamiką), arba reikalaujama, kad analizuojamos įmonės vertybiniai popieriai yra apyvartoje akcijų rinkoje. Dėl šių apribojimų daugumai įmonių neįmanoma taikyti verslo vertės vertinimo metodų.