"Nikome nije potrebna potvrda glavnog računovođe" ili istina o sveruskoj certifikaciji računovođa. Je li potrebno proći certifikaciju prema profesionalnim standardima za glavnog računovođu? Sveruska certifikacija računovođa u

Osposobljavanje i certificiranje profesionalnih računovođa i revizora glavna je karika u kadrovskoj reformi računovodstva u organizacijama. U skladu s Programom reforme računovodstva, međunarodnim standardima financijskog izvještavanja, povjerena je organizacija sustava prekvalifikacije i certifikacije za profesionalne računovođe Institut profesionalnih računovođa i revizora Rusije(I P B), nastao 1997. godine.

Sustav poslijediplomskog obrazovanja profesionalnih računovođa, koji je razvila IPA Rusije, temelji se na međunarodnim načelima. Njegovo stvaranje uzelo je u obzir odredbe navedene u Preporukama Međunarodne federacije računovođa o međunarodnom obrazovanju, kao i Preporuke Međunarodnog programa obuke za profesionalne računovođe, koje je izradila međuvladina radna skupina stručnjaka za MSFI, čije su aktivnosti provedena pod pokroviteljstvom Ujedinjenih naroda.

Uz stvarnu certifikaciju profesionalnih računovođa, IPI Rusije provodi kontinuiranu i stalnu kontrolu nad razinom (kvalitetom) obuke profesionalnih računovođa. Kako bi se održala kompetencija profesionalnog računovođe na odgovarajućoj razini, IPI Rusije predvidio je potrebu za godišnjom 40-satnom prekvalifikacijom (usavršavanjem) prema posebnim programima o aktualnim pitanjima računovodstva, ekonomske analize, revizije, financijskog upravljanja , oporezivanje i zakonsko uređivanje gospodarskih djelatnosti, profesionalna etika itd. itd. Glavni cilj profesionalnog usavršavanja profesionalnih računovođa je osigurati da javnost bude uvjerena da profesionalni računovođe posjeduju specijalizirana znanja i vještine potrebne za pružanje usluga za koje se obvezuju da će ih pružati. Sustav stručnog usavršavanja trebao bi pomoći računovođi u primjeni novih metoda, razumijevanju ekonomskih procesa i procjeni njihovog utjecaja na klijente ili poslodavce i njihov vlastiti rad ”, kao i u ispunjavanju postojećih odgovornosti i zahtjeva.

Postupak osposobljavanja, prekvalifikacije i certificiranja profesionalnih računovođa određen je Pravilnikom o certificiranju pridruženih članova Instituta profesionalnih računovođa i revizora Rusije koji se prijavljuju za certifikat o kvalifikaciji profesionalnog računovođe, odobrenim odlukom Predsjedničkog vijeća IPB -a Rusije od 19. prosinca 2007., zapisnik br. 12 / -07.

U skladu s ovom Uredbom, predviđeno je dobivanje uvjerenja o osposobljenosti profesionalnog računovođe u sljedećim područjima:

1. Profesionalni računovođa komercijalne organizacije sa sljedećim specijalizacijama:

- Glavni računovođa, računovođa-stručnjak (konzultant)

- Financijski direktor (menadžer), financijski stručnjak (konzultant)

- Direktor Upravljačkog računovodstva

- Interni revizor

- Porezni računovođa - porezni stručni savjetnik

2. Profesionalni računovođa prema MSFI

3. Profesionalni računovođa proračunske institucije.

Za stjecanje certifikata profesionalnog računovođe podnositelj zahtjeva mora:

- imati visoko obrazovanje s najmanje tri godine radnog iskustva na poslovima glavnog računovođe, voditelja financijske i ekonomske službe i njihovih zamjenika ili na rukovodećim mjestima za koje je potrebno poznavanje računovodstva, kao i konzultanata, metodičara i sveučilišnih nastavnika u računovodstvo;

- imati nepotpuno visoko obrazovanje ili srednje stručno ekonomsko obrazovanje s najmanje pet godina radnog iskustva na poslovima glavnog računovođe, voditelja financijske i ekonomske službe i njihovih zamjenika ili na rukovodećim mjestima za koje je potrebno poznavanje računovodstva, kao i savjetnici , metodičari i sveučilišni nastavnici računovodstvenog računovodstva;

- proći obuku u IPB programima i dobiti odgovarajući certifikat.

Obrazovanje i osposobljavanje profesionalnih računovođa provodi se prema programima razvijenim ovisno o razini osnovnog obrazovanja i praktičnom radnom iskustvu:

- s visokim obrazovanjem - u iznosu od najmanje 240 sati (280 sati - za MSFI);

- s nepotpunim visokim obrazovanjem ili srednjim stručnim ekonomskim obrazovanjem - u iznosu od najmanje 500 sati (520 sati za MSFI).

IPL Rusije predviđa redovne, izvanredne i izvanredne oblike obrazovanja.

Obuka s punim radnim vremenom provodi se u obrazovno-metodološkim centrima (UMC) akreditiranim pri IPB Rusije. Do danas je akreditirano oko 400 obrazovnih centara, uključujući vodeća sveučilišta Ruske Federacije, gdje se školuju računovođe i financijeri.

Izvanredno školovanje izvodi se na UMC-u pomoću seta obrazovne i metodičke literature i računalnog udžbenika IPB-a Rusije (u ovom slučaju cjelodnevna obuka treba trajati najmanje 120 sati).

Učenje na daljinu knjigovođe provode računovođe neovisno koristeći skup obrazovne i metodološke literature i računalni udžbenik IPB -a Rusije.

Kandidati moraju položiti dva ispita kako bi stekli uvjerenje o profesionalnom računovodstvu:

1.prvi ispit:

- sa redovnim i izvanrednim oblicima obrazovanja-pismeni-usmeni ispit;

- za dopisne tečajeve - ispit na daljinu;

2. drugi ispit:

- za bilo koji oblik obuke - testiranje.

Za podnositelje zahtjeva za certifikat profesionalnog računovođe trgovačke organizacije certifikacijski ispit sastoji se od četiri dijela (za MSFI - pet dijelova):

- računovodstvo, računovodstvo, osnove revizije, profesionalne vrijednosti i etika;

- financijsko upravljanje i upravljačko računovodstvo;

- oporezivanje;

- zakonsko uređenje gospodarske djelatnosti;

- MSFI.

Za podnositelje zahtjeva za potvrdu profesionalnog računovođe proračunske institucije, certifikacijski ispit sastoji se od četiri dijela:

- proračunsko računovodstvo i financijsko (proračunsko) izvještavanje, financijska kontrola i revizija, profesionalne vrijednosti i etika;

- oporezivanje;

- zakonsko uređivanje aktivnosti proračunskih institucija;

- proračunsko zakonodavstvo i organizacija izvršenja proračuna trezora.

Pismeni i usmeni ispit organizira UMC, koji je proveo obuku računovođa, u dogovoru s IPB-om Rusije.

Ispit na daljinu dopušten je za računovođe koji su završili programe učenja na daljinu za obuku i certifikaciju profesionalnih računovođa.

Ispitivanje na daljinu provodi se u obliku elektroničkog testiranja na web stranici IPB Rusije.

Na kraju testiranja rezultat ispita automatski se zbraja u skladu s kriterijima utvrđenim Pravilnikom o ocjenjivanju i formira se protokol rezultata prvog ispita. Kandidati koji su dobili rezultat prve faze ispitivanja, koja zadovoljava kriterije utvrđene Uredbom o ocjenjivanju, prelaze u drugu fazu ispitivanja. Testiranje organizira IPB Rusije na mjestu stalne registracije kandidata, bez obzira na teritoriju na kojem su se školovali. Ispit se provodi u elektroničkom sustavu testiranja na web stranici IPB Rusija. Na kraju testiranja konačna ocjena prvog i drugog ispita automatski se zbraja u skladu s kriterijima utvrđenim Pravilnikom o ocjenjivanju i formira se preliminarni protokol rezultata ispita. Nakon što IPI Rusije donese odluku o ispravnosti vlastitih odgovora kandidata, formira se konačni protokol rezultata ispita, koji odobrava Povjerenstvo za ocjenjivanje i kontrolu Odbora za članstvo i profesionalnu etiku IPB -a Rusije.

Kandidat koji je uspješno položio ispite u skladu s kriterijima utvrđenim Pravilnikom o ocjenjivanju može dobiti certifikat o kvalifikaciji profesionalnog računovođe na specijalizacijama. Kandidat koji ne položi ispit može:

- ili ponovno polagati odgovarajuće dijelove prvog i drugog ispita u roku od dvije godine od datuma pristupanja IPB -u. Nakon dvije godine pridruženi član koji nije položio ispite može se prijaviti za uvjerenje o osposobljenosti profesionalnog računovođe nakon prekvalifikacije programa osposobljavanja i certificiranja za profesionalne računovođe i položenih kvalifikacijskih ispita;

- ili dobiti certifikat o kvalifikaciji računovođe.

Tijekom godine ne mogu se dopustiti više od dva ponavljanja niti jednog ispita, u skladu s obvezama člana IPB -a Rusija. Ako se prijavitelj ne slaže s rezultatima ispita, ima pravo žalbe na temelju rezultata kvalifikacijskih ispita uz obvezno poštivanje utvrđenog žalbenog postupka.

Certificiranje profesionalnih računovođa ne uključuje samo jednokratno prekvalificiranje, već i stalno održavanje njihove profesionalne razine. Profesionalni računovođa mora godišnje poboljšavati svoju kvalifikaciju u iznosu od 40 sati. Godišnja prekvalifikacija ovlaštenih profesionalnih računovođa ne osigurava samo proces obuke u obrazovnim centrima akreditiranim pri IPA -i Rusije, već i stalan metodološki i organizacijski rad, koji moraju provoditi i IPA Rusije i teritorijalni instituti profesionalnih računovođa . U skladu s Pravilnikom o usavršavanju profesionalnih računovođa, oblici usavršavanja mogu biti ne samo slušanje posebnog kolegija, već i sudjelovanje na specijaliziranim seminarima, praksi i objavljivanju monografija, udžbenika, članaka.

Mnogi poslodavci zainteresirani su za postupak certificiranja računovođa u 2018., jer su posljednje zakonske izmjene promijenile postupak certificiranja ovih stručnjaka. Da biste prošli cijeli postupak, stekli kvalifikacije i bavili se pravnim računovodstvenim aktivnostima, morate saznati kada su računovođe certificirani, proći obuku i završiti reviziju. Ako postupak prođe dobro, tada će na kraju stručnjak dobiti potrebne kvalifikacije, a poslodavac neće imati problema s regulatornim tijelima.

Priprema računovođa za certifikaciju

Prije nego što računovođa ima priliku proći certifikaciju, mora proći potrebnu obuku. Može se uzeti i u obrazovnoj ustanovi i samostalno. U skladu s važećim zakonodavstvom, certificiranje se vrši u sljedećim stručnim područjima:

- Certifikat glavnog računovođe, na kraju čega će zaposlenik steći odgovarajuću kvalifikaciju i moći će se baviti profesionalnim aktivnostima u tom smjeru. Ova kategorija također uključuje stručnjake koji rade na poziciji stručnog računovođe.

- Zaposlenici koji se prijavljuju za mjesto financijskog direktora poduzeća. Ova kategorija uključuje one koji će steći zanimanje financijskog stručnjaka.

- Zaposlenici koji se prijavljuju za mjesto direktora zaduženog za upravljačko računovodstvo u organizaciji.

- Zaposlenik koji je odlučio preuzeti mjesto internog revizora tvrtke. S obzirom da su takve aktivnosti usko povezane s revizijom financijskih aktivnosti organizacije, zaposleniku je potrebna potvrda profesionalnog računovođe.

- Računovođa zadužen za porezno računovodstvo u organizaciji. Ovo se mjesto može nazvati i stručnim savjetnikom za porezno pravo.

Certifikaciju računovođe od poslodavca ili organizacije za osposobljavanje moguće je samo ako podnositelj zahtjeva pokaže odgovarajuću razinu obuke i početno znanje. Mora ispunjavati zahtjeve koji se postavljaju za profesionalce koji se žele baviti računovodstvenim aktivnostima:

- Kandidat za radno mjesto mora imati završeno visoko obrazovanje i dokument koji potvrđuje njegov prijem. Istodobno, stručnjak mora imati radno iskustvo u ovoj specijalnosti. To može biti bilo koje zanimanje koje je djelomično vezano za računovodstvo i porezno računovodstvo. Na primjer, vodeća mjesta koja zahtijevaju slično znanje, kao i nastavnici na sveučilištima u računovodstvenoj specijalnosti. Radno iskustvo mora biti najmanje tri godine.

- Kandidati koji nemaju visoko obrazovanje također mogu položiti certifikaciju za radno mjesto. Ako imaju samo nepotpuno više ili srednje obrazovanje stečeno u strukovnoj obrazovnoj ustanovi, tada dobivaju i pravo na dobivanje potrebne svjedodžbe. No, u ovom slučaju moraju imati ukupno radno iskustvo na poslovima za koje je potrebno računovodstveno znanje od najmanje pet godina.

- Potpuno stručno usavršavanje u udrugama profesionalnih računovođa, gdje će podnositelju zahtjeva biti izdana posebna potvrda koja potvrđuje stjecanje dodatnog obrazovanja.

Takvi zahtjevi za kvalifikacije i osposobljavanje kandidata za računovodstveno mjesto navedeni su s razlogom. Činjenica je da je zaposlenik koji radi na ovom mjestu usko povezan s financijskim tokovima organizacije. Zbog toga troškovi njegove pogreške mogu biti mnogo veći od troškova drugog stručnjaka u istoj tvrtki.

Štoviše, vrijedi zapamtiti da federalna izvršna tijela pomno prate aktivnosti računovođa i drugih sličnih financijskih stručnjaka. S mogućnostima koje se otvaraju na takvom položaju, osoba može doći u iskušenje da se upusti u financijske prijevare i druge kriminalne aktivnosti. Kako bi se spriječili i suzbili, uspostavljeni su visoki kriteriji za dobivanje certifikata i osigurana stalna kontrola države.

Postupak atestiranja računovođa

Prije nego što pristupi certifikaciji, kandidat za radno mjesto računovođe mora proći odgovarajuću obuku. Može se dovršiti samostalno i u odgovarajućim obrazovnim ustanovama i istraživačkim centrima. Zatim, nakon što je pripremna faza završena, zaposlenik može započeti polaganje certifikata.

Kako bi sudjelovao u provjeri i procjeni znanja, stručnjak mora podnijeti prijavu. Možete položiti ispit i položiti certifikaciju na području nadležnih organizacija.

Ako podnositelj zahtjeva želi dobiti certifikat profesionalnog računovođe trgovačkog društva, tada mora položiti ispit koji se sastoji od četiri dijela. Svaki od njih usredotočuje se na jedan od aspekata aktivnosti financijskog službenika i osmišljen je da provjeri svo znanje koje je osobi potrebno.

- Prva faza ispita je računovodstveni ispit, financijsko izvještavanje, financijska kontrola i revizija. Također, dodatna pitanja mogu biti poznavanje profesionalnih vrijednosti stručnjaka, kao i etike.

- Druga faza ispita je porezno izvještavanje i porezna kontrola organizacije.

- Gospodarska djelatnost organizacije ili poduzeća, uređivanje pravnih pitanja.

- Opći koncepti i pitanja međunarodnih standarda financijskog izvještavanja.

Ako stručnjak koji će raditi kao računovođa u ustanovi proračunskog tipa želi proći certifikaciju, tada će se za njega održati četiri ispitne faze o drugim pitanjima.

- Prva faza - pitanja o proračunskom računovodstvu, sastavljanju i popunjavanju financijskih izvještaja za odgovorne organizacije, unutarnjoj reviziji, poznavanju profesionalnih vrijednosti računovođe i etike.

- Druga faza je porezno izvještavanje i porezna kontrola organizacije.

- Djelovanje institucija proračunskog tipa i njegova zakonska regulacija.

- Dijelovi zakonodavstva koji se odnose na aktivnosti proračunskih organizacija i provedbu izvršenja proračuna trezora.

Nakon završetka provjere znanja zbrajaju se rezultati provjere znanja i vještina. Ocjenjivanje kvalifikacijske izobrazbe provodi se prema kriterijima koji su navedeni u Uredbi o ocjenjivanju. Nakon zbrajanja rezultata i donošenja odluke počinje formiranje rezultata prvih ispitnih radova. Pristupnici koji su na osnovu rezultata ovih zadataka postigli barem zadovoljavajući broj bodova imaju pravo položiti drugi dio ispita.

Ovaj dio testiranja može organizirati organizacija za osposobljavanje koja nije povezana s izvršnim tijelima ili poslodavcem. U tom slučaju podnositelj zahtjeva ima priliku testirati se na mjestu svoje registracije.

Kandidat koji je položio ispite i dobio odgovarajuće ocjene utvrđene Pravilnikom o ocjenjivanju može dobiti potvrdu koja potvrđuje njegovu kvalifikaciju profesionalnog financijskog radnika. Ali ako osoba nije uspjela položiti ispite, tada ima dva glavna izlaza:

- Ponovo polažite dijelove ispita koji nisu uspješno položeni. Podnositelj zahtjeva za to ima dvije godine. Ako tijekom tog vremena stručnjak nema vremena za ponovno polaganje potrebnih dijelova ispita, trebat će se ponoviti obuka i priprema.

- Ako ispit nije položen, ali ne želi ponovno proći obuku, tada stručnjak može steći kvalifikaciju praktičnog računovođe.

Položeni ispiti i uvjerenje o osposobljenosti dobiveni na temelju njihovih rezultata potvrđuju razinu znanja i vještina specijaliste. Ovim dokumentom stječe pravo na posao u odgovarajućoj kategoriji koja mu je dodijeljena nakon prolaska obuke i testiranja.

Velike promjene u certifikaciji računovođe u 2018

Računovođa i glavni računovođa mogu raditi u svojoj specijalnosti, čak i ako nisu prošli certifikaciju. Zakonodavstvo ne zahtijeva takvu provjeru. Računovođa nije uključen u popis zanimanja koja se moraju certificirati.

Glavne izmjene zakonodavstva u 2018. odnose se na sam postupak ispitivanja i one organizacije koje ga imaju pravo provoditi. Od sada postoji službeni savezni registar obrazovnih ustanova koje su dobile pravo certificiranja zaposlenika računovodstvenog odjela.

Kako bi poslala računovođu na obuku, organizacija mora poduzeti nekoliko obaveznih koraka.

- Za pružanje osposobljavanja potrebno je sklopiti poseban ugovor s jednim od centara za ocjenjivanje kvalifikacija.

- Potrebno je zaključiti ugovor sa samim zaposlenikom organizacije, koji će proći obuku i steći kvalifikacije. Ne postoje standardi za ovu vrstu dokumenata, pa se to može zaključiti u bilo kojem obliku, kako je navedeno u 2. dijelu članka 197. Zakona o radu Ruske Federacije.

- Menadžer mora izdati odgovarajuću naredbu da će jedan od zaposlenika biti poslan na obuku.

Vrijedi napomenuti da u 2018., čak i unatoč povećanju regulatornih akata i zakonodavnih normi koji se odnose na postupak ocjenjivanja kvalifikacija zaposlenika i njihove radne aktivnosti, još uvijek ne postoji obvezna potvrda za sve financijske zaposlenike. Organizacija i provođenje takvih verifikacijskih aktivnosti ovisi samo o odluci voditelja. Ali ako je čelnik poduzeća donio jasnu odluku o tome što će provjeriti, tada je zaposlenik dužan to proći.

Također postoji popis stručnjaka koji moraju položiti certifikaciju svojih stručnih vještina i znanja. Ovaj popis uključuje:

- Kao što je gore spomenuto, zaposlenici moraju proći certifikaciju, čije je rukovodstvo donijelo nedvosmislenu odluku o pokretanju takve inspekcije;

- Stručnjaci koji rade u organizacijama proračunskog tipa, bankarskim i kreditnim tvrtkama.

Glavni razlog promjena koje su utjecale na ovo područje ocjenjivanja i provjere profesionalnog znanja financijskog osoblja su izmjene i dopune koje su unesene u zakonodavstvo. Odražene su u zakonu koji uređuje neovisno ocjenjivanje kvalifikacija - broj 248 -FZ, 03.07.2016.

Također je vrijedno napomenuti da ako je organizacija odlučila provesti certifikaciju za svoje zaposlenike, zaposlenik neće imati priliku obavljati normalne radne aktivnosti. Mora potrošiti vrijeme i energiju na pripreme. To znači da se neko vrijeme, dok zaposlenik prolazi certifikaciju, mora otpustiti s dužnosti uz očuvanje plaće. Poslodavac također ima pravo poslati svog zaposlenika u poseban centar za obuku, gdje će se uvjeriti u njegovu profesionalnu podobnost. No to se može učiniti samo ako je menadžer primio suglasnost samog zaposlenika. U isto vrijeme, organizacija mora sama snositi sve troškove obuke. Norme koje se odnose na ovo pitanje utvrđene su u čl. 187 Zakona o radu Ruske Federacije.

Nakon što pročitate dijelove zakona iznesene u istom članku, možete donijeti preliminarni zaključak o tome odakle potječu pitanja za ispit za certifikaciju računovođe. Najčešće se za pisanje pitanja koristi poseban profesionalni standard "Računovođa". Ovaj standard je ozakonjen nalogom Ministarstva rada br. 1061n. Organizacije koje žele certificirati svoje zaposlenike trebaju prilagoditi svoje zadatke i ispitna pitanja kako bi zadovoljile zahtjeve navedene u ovom standardu.

Danas se u mnogim oglasima za slobodna radna mjesta računovođe može pronaći zahtjev za certifikatom profesionalnog računovođe. Od 2017. godine s tom se „željom“ poslodavca susreće sve češće, budući da su zahtjevi za računovođu sadržani u posebnom profesionalnom standardu, a potencijalni zaposlenik mora zadovoljiti sve standarde sadržane u ovom dokumentu.

Čemu služi certifikat?

Posao računovođe, potrebna razina njegovog znanja i vještina, kao i radno iskustvo sadržani su u profesionalnim standardima, odobreni. Nalogom Ministarstva rada Rusije od 22. prosinca 2014. N 1061n. Iako je ovaj standard stupio na snagu prije nekoliko godina, njegova je važnost porasla usvajanjem Zakona od 03.07.2016. N 238-FZ, koji je utvrdio načela neovisnog ocjenjivanja kvalifikacija stručnjaka.

Prema točki 3. dio 1. čl. 81 Zakona o radu Ruske Federacije, poslodavac ima pravo otkazati radni odnos sa zaposlenikom, čije su nedovoljne kvalifikacije potvrđene rezultatima certifikacije. Poslodavac može poslati zaposlenika na certifikaciju ili neovisnu ocjenu njegovih kvalifikacija.

Budući da računovođa obavlja najvažnije funkcije u poduzeću (vodi evidenciju, vrši nagodbe sa zaposlenicima i partnerima itd.), Na razinu njegove profesionalnosti nameću se povećani zahtjevi. Nepoštivanje gore navedenih profesionalnih standarda prijeti da podnositelj zahtjeva neće moći dobiti posao, a radni računovođa s nezadovoljavajućim rezultatima potvrde može izgubiti posao.

Potvrda računovođe ukazuje na njegovu odgovarajuću stručnu spremu i usklađenost njegove razine znanja s potrebnim zahtjevima standarda.

Svjedodžba profesionalnog računovođe: kako do nje

Pravo na izdavanje potvrda imaju centri za stručno osposobljavanje koji su dobili licencu za pružanje obrazovnih usluga i akreditaciju Instituta za profesionalne računovođe (IPA). Ti centri, a prije svega IPB, provode certifikaciju i obuku u smjeru "računovodstva", a uspješnim polaganjem testova jamče usklađenost certificirane osobe s normama profesionalnog standarda. Ovdje računovođa može potvrditi i obnoviti valjanost svoje potvrde.

Možda mislite da je od 2017. potrebna potvrda profesionalnog računovođe, ali novo zakonodavstvo ne sadrži takve odredbe. Zakon od 06.12.2011. N 402-FZ, koji uređuje računovodstvo, također ne obvezuje računovođu da ima certifikaciju. Zaposlenik može proći obuku i certifikaciju svojom voljom o svom trošku ili po nalogu poslodavca uz naknadu odgovarajućih troškova. Posjedovanje certifikata daje prednosti računovođi na tržištu rada i omogućuje potencijalnom poslodavcu da zaposli pravog računovodstvenog stručnjaka.

Profesionalni standard predviđa dvije razine računovodstvenih kvalifikacija:

- 5. razina - "računovođa";

- 6. razina - "glavni računovođa".

Slijedom toga, računovođa se može izdati jedna od dvije vrste potvrda - potvrda računovođe ili potvrda glavnog računovođe.

Na temelju zahtjeva standarda ne mogu svi dobiti certifikat. Da bi to učinio, mora zadovoljiti određene karakteristike:

Zaključak

Unatoč činjenici da zakonodavac nije obvezivao računovođe na stjecanje certifikata, certifikacija računovođa dobila je na važnosti od 2017. godine. Osobe koje su samoinicijativno položile certifikaciju predstavljaju jaku konkurenciju onima koje to još nisu učinile. Potvrđujući svoju profesionalnu razinu prema rezultatima certifikacije, sadašnji zaposlenici mogu se zaštititi od otkaza zbog neodgovarajućeg položaja, a poslodavac je uvijek siguran da je računovođa koji radi za njega, certificiran u skladu sa svim pravilima, profesionalno i učinkovito obavlja svoj posao.

Vrlo brzo će se certifikati računovođa održati prema novim pravilima. Razlog tome su velike izmjene zakonodavstva u ovom dijelu. Ažurirajmo računovođe.

Što čekati

Odmah vas uvjeravamo: ne predviđa obveznu certifikaciju računovođa. Općenito, gradi se na dobrovoljnoj osnovi. Osoba može položiti certifikaciju računovođe samo svojom voljom ili na zahtjev poslodavca.

Od 2017. nezavisni centri za ocjenjivanje pripremaju profesionalnu certifikaciju računovođa. Ova fraza također skriva činjenicu da za svoje usluge uzimaju novac za obuku i certifikaciju profesionalnih računovođa.

Istodobno, organizacija koja je poslala računovođu na profesionalnu certifikaciju moći će uzeti u obzir odgovarajuće troškove. A ako je računovođa odlučio sam proći certifikaciju, jamči mu se odbitak poreza na dohodak. Osim toga, na zakazani dan računovođa će biti oslobođen posla uz plaćanje cijelog radnog vremena.

Računovodstveni zakon ne zahtijeva da računovođa / glavni računovođa bude certificiran.

Certifikat računovođe u proračunskoj instituciji

Zakon br. 238-FZ ne pokriva certifikaciju proračunskih računovođa. Ali samo oni koji imaju status državnih službenika. Stoga centri za neovisno ocjenjivanje kvalifikacija novog formata općenito neće pripremati pitanja za certifikaciju računovođe proračunske institucije.

Za vrijeme certifikacije zaposlenik je oslobođen radnih zadataka, a zadržava zaradu. Poslodavac može samoinicijativno poslati zaposlenika u takav centar kako bi se uvjerio u njegovu profesionalnu podobnost. No za to je potreban pristanak samog zaposlenika. U tom će slučaju tvrtka sama snositi troškove. Ove norme navedene su u čl. 187 Zakona o radu Ruske Federacije.

Kako će ocijeniti

Prije nego što prođu certifikaciju, neki računovođe traže na internetu odgovore na pitanja i odgovore na certifikaciju računovođa u 2018. godini. Imajte na umu da se nudi samo jedan oblik provjere znanja - ispit, koji uključuje niz zadataka.

Prije uvođenja profesionalnog standarda "Računovođa" na snazi su bila pravila razvijena krajem 90 -ih. Na primjer, Program osposobljavanja i certificiranja profesionalnih računovođa (glavni računovođa, računovođa - stručnjak (konzultant); računovođa - financijski menadžer, financijski stručnjak (konzultant) ”).

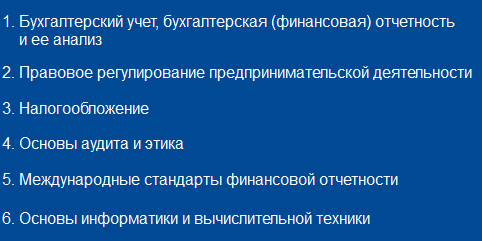

U najopćenitijem obliku, certificiranje računovođa uključuje sljedeća pitanja:

Najteža pitanja

Postoji li obvezna certifikacija računovođa u 2018. godini?

Unatoč povećanju broja normativnih akata koji se odnose na kvalifikacije zaposlenika i njihovu provjeru, ne postoji obvezna potvrda svih računovođa. Takva revizija ostavljena je 2018. godine po nahođenju uprave tvrtke. A ako se donese odluka o certificiranju računovođa, zaposlenik nema pravo odbiti. No, za neke tvrtke certifikacija je obavezna po zakonu.

Obvezno certificiranje računovođa u 2018. predviđeno je za:

- ako je takvu odluku donijela uprava društva;

- za one koji rade u PJSC -ima, osiguravajućim društvima, bankama, proračunskim organizacijama itd.

2018. u centru možete proći certifikaciju o usklađenosti s normama profesionalnog standarda radi neovisnog ocjenjivanja kvalifikacija. Ovo je plaćena usluga, ali s pravom odbitka poreza na dohodak i zadržavanjem zarade za vrijeme trajanja ispita. Alternativno, ovo plaćanje može biti uključeno u porezne troškove ako je poslodavac bio inicijator certifikacije. Svoje kvalifikacije možete potvrditi i certifikatom profesionalnog računovođe. U ovom se slučaju ocjenjivanje znanja podnositelja zahtjeva ne provodi u skladu s normama profesionalnog standarda, već prema programu koji je ustanovila obrazovna organizacija.

Znate li treba li se 2020. godine izdati certifikat za računovođe? Razmotrite je li to obvezno ili uprava tvrtke ima pravo samostalno odlučiti o svojoj organizaciji.

Dragi čitatelji! Članak govori o tipičnim načinima rješavanja pravnih pitanja, no svaki je slučaj individualan. Ako želite znati kako riješiti svoj problem- obratite se konzultantu:

PRIJAVE I POZIVI PRIHVAĆAJU SE 24/7 i BEZ DANA.

Brzo je i JE BESPLATNO!

Utvrdit ćemo koja su obilježja certifikacije u proračunskom i trgovačkom poduzeću. Razjasnimo na što biste trebali obratiti pozornost pri pripremi postupka i njegovu provedbi.

Kvaliteta i ispravnost računovodstva tvrtke ovisit će o tome koje kvalifikacije, razinu profesionalnosti i znanja ima računovođa.

A da biste odredili takve pokazatelje, morate provesti certifikaciju.

Tijekom takvog postupka možete se riješiti sumnji u to koliko dobro stručnjak radi svoj posao, kao i riješiti niz drugih problema.

Važne osnove

Vrlo je važno shvatiti da certificiranje osoblja ima više prednosti nego nedostataka. To znači da se za to vrijedi ozbiljno pripremiti i za poslodavce i za zaposlenike pravne osobe.

Shvatimo zašto se takav postupak provodi i što je to, pozivajući se na norme zakonodavstva Ruske Federacije.

Što je?

Atestiranje se podrazumijeva kao definicija kvalifikacija, profesionalnosti i vještina zaposlenika, provjera njegovih moralnih i osobnih kvaliteta, koje odgovaraju pozicijama koje zauzimaju.

U koje se svrhe provodi?

Ovjera se provodi kako bi se utvrdilo ispunjava li zaposlenik poziciju na kojoj se nalazi, kao i zahtjeve tvrtke.

Ako osoba ne prođe certifikaciju, uprava tvrtke imat će razlog za prekid radnog odnosa s njom ().

Ovaj se postupak provodi povremeno i složen je. Inicijator certifikacije je voditelj poduzeća.

Takva provjera neophodna je samim građanima, jer ovo je velika šansa za povećanje plaća, za iskorak na ljestvici karijere.

Poslodavac, s druge strane, može procijeniti koliko su aktivnosti djelatnika učinkovite. Optimizirat će radni proces, stvoriti dodatnu motivaciju zaposlenicima za poboljšanje njihovih kvalifikacija.

Dakle, glavni ciljevi su:

- poboljšati odabir, smještaj i obuku osoblja;

- poboljšati kvalitetu i učinkovitost rada zaposlenika;

- osigurati blisku povezanost materijalnih i moralnih poticaja s rezultatom rada;

- za formiranje kadrovske rezerve za dobivanje upražnjenog radnog mjesta

- utvrditi je li potrebno poboljšati kvalifikacije, stručno osposobljavanje i prekvalifikaciju računovođe

Pravna regulacija

Za obrazovanje, osposobljavanje i certifikaciju profesionalnog računovođe kaže se da žele dobiti svjedodžbu o osposobljenosti.

Postupak je opisan u 2. dijelu čl. 81 TC Rusije. Postoje naznake da je postupak uspostavljen normativno -pravnom dokumentacijom koja sadrži norme radnog prava, lokalne dokumente.

Prilikom provođenja certifikacije zaposlenika proračunske organizacije vrijedi se osloniti na ono što su dužnosnici usvojili 27. srpnja 2004. godine.

Koraci procesa:

- Obrazuje se komisija za atestiranje.

- Odobreno.

- Sastavljaju se popisi radnika.

- U pripremi je dokumentacija koja je potrebna za rad povjerenstva.

Prilikom provedbe sljedeće certifikacije komisija bi trebala primiti povratnu informaciju o zaposleniku i sastaviti je nakon prethodne provjere.

Zaposlenik mora biti nazočan certifikaciji. Ako se osoba ne slaže s prezentiranim podacima o svom radu, povjerenstvo prekida sjednicu.

Sastanak se također odgađa ako je osoba odsutna iz atesta iz valjanog razloga. Rezultati atestiranja - donošenje odluke o:

- da računovođa odgovara položaju koji zauzima;

- da osoba odgovara položaju, ako ispuni niz preporuka povjerenstva, nakon godinu dana ponovno prolazi certifikaciju;

- da osoba ne odgovara položaju.

Povjerenstvo može podnijeti niz preporuka na razmatranje upravi proračunskog poduzeća:

- o napredovanju zaposlenika;

- o dodjeli određene kvalifikacije;

- o korištenju individualnog plana osposobljavanja za računovođu;

- o usklađivanju veličine plaće.

Rezultat provjere upisuje se u certifikacijski list zaposlenika, gdje se stavlja potpis članova komisije. Takav dokument, zajedno s karakteristikom, treba čuvati u osobnom dosjeu.

U roku od 7 dana nakon certifikacije upravitelj donosi odluku, uzimajući u obzir preporuke certifikacijske komisije.

Ako osoba ne odgovara položaju, može se poslati na obuku, prekvalifikaciju. U slučaju odbijanja, upravitelj ima pravo dati otkaz.

Kad se izvrši ovjera, načelnik okruga izdaje naredbu u kojoj se analiziraju rezultati postupka. Također će se odobriti mjere za sljedeće potvrde.

U trgovačkoj organizaciji

Ako se pri provođenju certifikacije u državnoj organizaciji rukovodstvo pridržava procedure koju utvrđuju više strukture, tada u trgovačkoj organizaciji sve odredbe razvija sam čelnik.

Poslodavac ima pravo izvršiti:

- pojedinac;

- kolektivni intervju.

Kriteriji za postupak mogu biti integralni i sastojati se od sljedećih karakteristika:

- zdravstveni uvjeti;

- kultura mišljenja;

- opća kultura,

- odnosi unutar zidova obitelji itd.

Postoje 4 komponente certifikacije:

- zaposlenik je obaviješten o postupku;

- reviziju provodi povjerenstvo za atestiranje;

- provodi se priprema pisanih karakteristika;

- odluku donosi komisija.

Prije certifikacije u odjelu za osoblje zaposleniku se popunjavaju brojni dokumenti. Za sve certificirane imenuje se nekoliko stručnjaka koji dobro poznaju osobu budući da su s njom radili u istom timu.

Na temelju sastavljenih potvrda za zaposlenika se izrađuje karakteristika. Prilikom provođenja postupka vrijedi se pridržavati sljedećih preporuka:

- Ovjeravanje počinje pregledom kvaliteta i uspješnosti računovođe.

- Vrijedi uzeti u obzir samo činjenice, a ne komunicirati na osobnoj razini.

- Mora se osigurati ozračje dobre volje.

- Odvojite najmanje 1 sat za intervju.

- Odluku je potrebno donijeti na temelju rezultata rada, karakteristika i rezultata razgovora.

- Vrijedi upoznati zaposlenika s odlukom.

U trgovačkom društvu certifikat se može provesti za sljedeću specijalizaciju:

- stručni računovođa, glavni računovođa;

- financijski direktor;

- unutarnji revizor;

- menadžer za upravljačko računovodstvo;

- financijski stručnjak;

- porezni stručni savjetnik.

Radi usklađenosti sa zauzetom pozicijom

Ako se računovođa prijavljuje za dobivanje potvrda o usklađenosti sa položajem koji zauzima, vrijedi ispuniti sljedeće uvjete:

| Računovođa mora imati odgovarajuće obrazovanje | — |

| Mora imati radno iskustvo u ekonomskoj specijalnosti, kada je potrebno znanje računovodstva | za visoko obrazovanje - od 6 mjeseci; pri polaganju računovodstvenih tečajeva - od 3 godine za visoko obrazovanje - od 6 mjeseci; s prosjekom većim - od 1,5 godine; pri polaganju računovodstvenih tečajeva - od 3 godine |

| Ako osoba ima dodatno stručno obrazovanje | Prema Programu osposobljavanja i certificiranja računovodstvenih djelatnika za usklađenost s radnim mjestima, staž mora biti najmanje 6 mjeseci |

| Morate podnijeti zahtjev, upitnik sastavljen prema utvrđenom uzorku, kopije potvrda | Što će potvrditi iskustvo i obrazovanje, potvrda o prijenosu sredstava za certifikaciju |

Po kategoriji

Položaji računovođa mogu se proširiti u pogledu kvalifikacija i iskustva. Moguće je nekoliko pozicija - kategorija:

- glavni računovođa;

- računovođa prve kategorije s diplomom;

- računovođa druge kategorije sa diplomom specijaliste;

- računovođa s diplomom;

- računovođa prve kategorije;

- računovođa druge kategorije;

- računovođa.

Za nadogradnju kvalifikacijske kategorije, uprava odjela mora podnijeti molbu ravnatelju. Ako je odluka pozitivna, tada se priprema nalog (ako ima slobodnih mjesta).

Atestacijsko povjerenstvo koje je izvršilo atestiranje također može dati preporuke o poboljšanju kvalifikacija zaposlenika.

U tom se slučaju dodjeljivanje kategorije provodi u skladu s propisima usvojenim u poduzeću, nakon dogovora s predstavnicima sindikalne organizacije.

Prije certifikacije računovođa ne mora proći obuku, osim ako lokalnom dokumentacijom organizacije nije drugačije određeno.

No, treba imati na umu da certificiranje radi poboljšanja kategorije nije obvezan postupak.

Stručnjaci koji žele dobiti certifikat o kvalifikaciji moraju predati certifikacijskoj komisiji sljedeće potvrde:

- izjava;

- uzorak upitnika;

- diplomu o obrazovanju, čiju presliku ovjerava javnobilježnički ured;

- uzorak izvatka iz radne knjižice s ovjerom kod javnog bilježnika;

- Fotografija;

- nalog za plaćanje koji potvrđuje plaćanje usluge.

Sva dokumentacija mora se pregledati u roku od mjesec dana od podnošenja povjerenstva. Ako su potvrde sastavljene s pogreškama, povjerenstvo ima pravo odbiti pristup certifikaciji.

Odbijanje mora biti u pisanom obliku. Ako sumnjate u točnost dostavljenih podataka, mogu se zatražiti dodatne informacije.

Ako nema komentara na dokumente, osoba se može ovjeriti. Podnositelj zahtjeva može biti primljen na kvalifikacijski ispit s osobnom iskaznicom.

Ako se ispit provodi za grupu osoba (uz sudjelovanje 5-20 računovođa), bit će dvije faze:

- testiranje, na temelju kojeg će građanin biti primljen u sljedeću fazu;

- usmeni ispit (spremaju se ispitne karte).

Nakon položenog ispita sastavlja se protokol.

O radnom mjestu

Postupak izdavanja certifikata o električnoj sigurnosti u Rostekhnadzoru za grupu 5 ,.

Koji su materijali potrebni za pripremu?

Prilikom pripreme za certifikaciju profesionalnih računovođa uzimaju se u obzir moduli obuke koji uključuju reviziju i izvannastavni rad studenta:

- Odobreni program.

- Udžbenici za disciplinu ili njihova računalna verzija.

- Uzorci nastavnih sredstava.

- Slučaj.

- Zadaci za samostalan rad.

- Metodološka podloga o pitanjima vezanim uz reviziju i računovodstvo u različitim područjima gospodarstva.

Oko 30 posto obuke bolje je organizirati alternativnim metodama stažiranja u revizorskoj, računovodstvenoj i konzultantskoj tvrtki.