Методи за оценка на конкурентоспособността на организацията. Методи за оценка на конкурентоспособността на предприятието Количествени методи за оценка на конкурентоспособността на предприятието

Асистент на катедрата по маркетинг, търговия и логистика Moiseenko I.V.

Студент 5-ти курс на спец

„Управление на организацията“ Омелчук А.В.

Далекоизточен федерален университет, Русия

Основни методи за оценка на конкурентоспособността на една организация

Въпреки доста дълбокото ниво на развитие на проблема за конкурентоспособността, все още няма единен подход към нейната количествена оценка. Проблемите на анализа и оценката на конкурентоспособността са сложни и многостранни. Такива чуждестранни и местни учени като М. Портър, Ф. Котлер, Е. Дихтл, Е.П. Голубков, А.Н. Печенкин, А. Глухов, П.С. Завялов, Г.Л. Багиев и др., които разработват теоретични и методологични аспекти на оценката на конкурентоспособността на предприятието. Все още обаче няма ясна систематизация на получените резултати от изследванията. Най-известните днес модели и методи за оценка на конкурентоспособността на стоки и предприятия могат да бъдат разделени на две групи: аналитични и графични методи. Това разделение на методи за оценка на конкурентоспособността на продукта и методи за оценка на конкурентоспособността на предприятието е доста произволно, тъй като те до голяма степен съвпадат, само обектът на изследване се променя. Класификацията на методите за оценка на конкурентоспособността на стоките и предприятията е представена на фигура 1.

Таблица 1 представя класификацията, предимствата и недостатъците на методите за оценка на конкурентоспособността на продукт и предприятие.

По-голямата част от методите се основават на идентифициране на факторите, които определят конкурентоспособността на бизнес субектите, като акцентът е върху идентифицирането на максималния брой от тези фактори и създаването на изчерпателен списък от тях. След това избраните фактори се обработват с помощта на различни математически методи.

Фигура 1 – Йерархия на методите за оценка на конкурентоспособността

По този начин броят на факторите за конкурентоспособност е почти безкраен, следователно, колкото и обширен да е техният списък, той все още няма да бъде изчерпателен, което означава, че оценката на конкурентоспособността на предприятието въз основа на такъв непълен списък ще бъде неадекватна. В резултат на това всички съществуващи списъци с фактори на конкурентоспособността са много условни, което не позволява да се използват за оценка на конкурентоспособността на предприятията. Фокусирайки се върху изчерпателен списък от фактори за конкурентоспособността на предприятието, изследователите се оказват в задънена улица, тъй като такъв списък по принцип е невъзможен. Ограниченият списък определя ограниченията на метода. За оценка на факторите на конкурентоспособността, идентифицирани от изследователите, както и за определяне на редица други показатели, се използват приблизителни, приблизителни оценки и „експертни методи“, които страдат от значителна субективност и условност.

Повечето методи включват сравняване на почти идентични предприятия, които произвеждат сходни стоки и услуги и работят при подобни икономически условия. В същото време развитието на стоково-паричните отношения води до нарастваща диверсификация на предприятията, нарастваща диференциация на стоки и услуги и все повече задълбочаващи се различия в икономическите условия на предприятията. Става все по-трудно да се определят ясни географски граници на конкретен пазар, да се създаде списък на конкурентни стоки и предприятия, което води до неприложимостта на такива методи за оценка на конкурентоспособността на предприятията.

Таблица 1 – Класификация на методите за оценка на конкурентоспособността на предприятието

|

Брой параметри за оценка |

Име на метода |

Предимства на метода |

Недостатъци на метода |

|

Графични методи за оценка на конкурентоспособността на стоки и предприятия |

|||

|

Брой координатни оси = 2 |

BCG матрица |

Ако е налична достатъчно надеждна информация, тя точно показва позицията на предприятието |

Няма предвидимост, не показва причините за тази позиция на компанията |

|

Модел „Пазарна привлекателност – конкурентни предимства” |

Позволява ви да определите позицията на компанията спрямо другите конкуренти; разработване на допълнителни стратегии |

Моделът е статичен, трудно е да се оценят качествените характеристики |

|

|

Портър Матрица |

Визуално структуриране на постигане на конкуренция | ||

|

Брой координатни оси > 2 |

Метод "полигон на конкурентоспособността на предприятието" |

Достатъчна лекота на използване за оперативен анализ на ситуацията, определяне на текущата позиция спрямо конкурентите |

Трудност при изчисляване на индикатора, получаване на първоначални данни, липса на прогнозна информация |

|

Универсални аналитични методи за оценка на конкурентоспособността на предприятието |

|||

|

Брой параметри ≤ 2 |

Доста точно определя мястото на дадено предприятие спрямо неговите конкуренти |

Трудност при изчисляване на индикатора, получени първоначални данни, липса на прогнозна информация |

|

|

Оценка въз основа на изчисляване на пазарен дял |

Методът ви позволява да определите вида и мястото на компанията на пазара |

Невъзможно е да се определят причините за установената позиция на компанията и да се разработи необходимата стратегия |

|

|

Брой параметри > 2 |

Метод за оценка на конкурентоспособността на базата на потребителска стойност | ||

Край на таблица 1

|

Брой параметри за оценка |

Име на метода |

Предимства на метода |

Недостатъци на метода |

|

Аналитични методи за оценка на конкурентоспособността на индустриално предприятие |

|||

|

Брой параметри > 2 |

Сложност на изчисленията и събиране на необходимата информация |

Сложност на изчисленията и събиране на необходимата информация |

|

|

Аналитични методи за оценка на конкурентоспособността на търговско предприятие |

|||

|

Брой параметри > 2 |

Метод за оценка на конкурентоспособността на търговска услуга |

Оценка на конкурентоспособността, като се вземат предвид факторите на вътрешната среда на компанията |

Трудност при събирането на необходимата информация; вземат се предвид само тесен кръг от фактори |

|

Метод за оценка, основан на теорията за ефективната конкуренция |

Обхваща всички най-важни оценки на икономическата дейност на фирмата |

Сложност на изчисленията и събиране на необходимата информация |

|

|

Маркетингов подход за оценка на конкурентоспособността на търговско предприятие |

Определя значението на отделните фактори на конкурентоспособността на предприятието за потребителя и дава тяхната количествена оценка |

Необходимостта от надеждност на данните, за да се гарантира правилната извадка от респонденти |

|

съставен от:

Отбелязаните недостатъци на съществуващите подходи за оценка на конкурентоспособността на предприятията определят ниските възможности за практическо приложение на повечето от тях. Основната причина за това е, че понятието конкурентоспособност на предприятието и критериите за оценка на този показател първоначално не са ясно дефинирани от повечето икономисти. Това от своя страна се дължи на липсата на общоприето понятие за конкурентоспособност на предприятието.

По този начин в конкурентна среда предприятието е незабавно повлияно от няколко групи фактори, които формират и постоянно променят конкурентната среда на неговата дейност. Отбелязаната сложност се утежнява от факта, че всяка от посочените групи от своя страна се състои от много елементи, като съставът и структурата на елементите са уникални за всяко конкретно предприятие. Поради това конкуренцията не може да бъде представена като изчерпателен списък от конкурентни сили и фактори.

Литература

1. Душенкина, Е. Икономика на предприятието: записки от лекции / Е. Душенкина - М.: Ексмо, 2009. - 160 с.

2. Нивото на конкурентоспособност на предприятието като основен резултат от ефективността на използване на ресурсите. / Барткова Н.Н., Крупина Н.Н. // Научен бюлетин на Уралската академия, 2010 г. - No 2(12) – от 35-48.

3. Методологични основи на динамичните състояния на конкуренцията. / Жигун Л. А., Третяк Н. А. // Модерна конкуренция, 2008. - № 4 – с. 35-58

В икономическата литература има много различни гледни точки относно критериите за конкурентоспособност на фирмата.

Критериите, характеризиращи конкурентоспособността на предприятието, трябва да отговарят на следните изисквания:

1) отразява крайните целеви резултати от икономическата дейност на предприятието;

2) определя нивото на разходите на предприятието за постигане на целите му;

3) да бъде универсален, така че да може да се сравнява с критериите на други организации;

4) да се подложи на синтез, т.е. да бъде способен на последователно разлагане на по-подробни аналитични показатели;

5) вземете предвид времевите мащаби.

Конкурентоспособността на предприятието се оценява едновременно с помощта на няколко критерия, така че принадлежи към поликритериалния тип.

Проучването на конкурентите и условията на конкуренция в индустрията е необходимо за една компания, преди всичко, за да се определи какви са нейните предимства и недостатъци пред конкурентите и да се направят изводи, за да може компанията да разработи своя собствена успешна конкурентна стратегия и да поддържа конкурентоспособност предимство.

Най-известните методи за оценка на конкурентоспособността:

1) Матричен метод (разработен от Boston Consulting Group).

Методологията се основава на анализ на конкурентоспособността на една компания, като се отчита жизнения цикъл на продукт или услуга. Същността на оценката е да се анализира матрица, изградена на принципа на координатна система: хоризонтално - скоростта на нарастване/намаляване на броя на продажбите в линеен мащаб; вертикално - относителният дял на продукта/услугата на пазара. Предприятията, които заемат значителен дял на бързо развиващ се пазар, се считат за най-конкурентоспособни.

Предимства на метода: при наличие на надеждна информация за обемите на продажбите, методът позволява високо представителна оценка.

Недостатъци на метода: той изключва анализа на причините за случващото се и усложнява разработването на управленски решения.

2) Метод, който използва оценката на продукта/услугата на предприятието като основен подход.

Този метод се основава на аргумента, че конкурентоспособността на производителя е толкова по-висока, колкото по-висока е конкурентоспособността на неговите продукти. Като показател за оценка на конкурентоспособността на продукт/услуга се използва съотношението на две характеристики: цена и качество. Най-конкурентният продукт е този, който има оптималното съотношение на тези характеристики (Формула 1):

K T =K/C (1)

където K е показател за качество на продукта; P - показател за цената на продукта; Kt е показател за конкурентоспособността на продукта.

Колкото по-голяма е разликата между потребителската стойност на даден продукт за купувача и цената, която той плаща за него, толкова по-голям е маржът на конкурентоспособност на продукта, който е делът на потребителя.

Предимството на метода: той отчита най-важния критерий, влияещ върху конкурентоспособността на предприятието - конкурентоспособността на продукта.

Недостатъци на метода: позволява ви да получите много ограничена представа за предимствата и недостатъците на предприятието, тъй като конкурентоспособността на предприятието е под формата на конкурентоспособност на продукта и не засяга други аспекти.

3) Метод на оперативна ефективност и стратегическо позициониране.

Според този метод има два източника на конкурентоспособност на фирмата: оперативна ефективност и стратегическо позициониране. Следователно ефективността на използването на икономическите ресурси от предприятието може да се характеризира и в крайна сметка да се сведе до оценка на неговата оперативна ефективност и стратегическо позициониране. Няма съмнение, че предложената оценка трябва да се извърши въз основа на сравнение на съответните показатели на въпросния стопански субект и неговите конкуренти. Нека дефинираме необходимите стойности съответно като коефициенти на оперативна ефективност и стратегическо позициониране.

където: K е конкурентоспособността на изследваното предприятие;

K r - коефициент на полезно действие;

K I - коефициент на стратегическо позициониране.

където: K r - коефициент на експлоатационна ефективност;

r - оперативна ефективност на предприятието;

R - оперативна ефективност за пробата.

От своя страна оперативната ефективност на въпросното предприятие (r) се определя по формулата:

където: r - оперативна ефективност на предприятието;

B - приходи от продажби на продукти;

Z - разходи за производство и продажба на продукти.

Индикаторът за оперативна ефективност за пробата R ще бъде написан, както следва:

където: R - оперативна ефективност за образеца;

B S - приходи от продажби на продукти по извадка;

Z S - разходи за производство и реализация на продукцията по образец.

където: K I - коефициент на стратегическо позициониране;

I е индексът на промените в обемите на приходите на разглежданото предприятие;

I S - индекс на промените в обема на приходите за извадката.

където: B 0 - приходи от продажби на продукти на въпросното предприятие през предходния период.

При 0 S - приходи от продажби на продукти за извадката от предходния период.

Тогава, като вземем предвид изразите (2) и (5), получаваме:

Колкото по-висок е индексът K, толкова по-конкурентоспособно е въпросното предприятие спрямо извадката. Очевидно 0< K < ?. При этом, в случае, если 0 < K < 1, конкурентоспособность предприятия по отношению к выборке является низкой (чем ближе к нулю, тем ниже конкурентоспособность). При К = 1 конкурентоспособность предприятия идентична конкурентоспособности выборки. При К >1 Конкурентоспособността на предприятието е по-висока от тази в извадката.

4) SWOT анализ

Доста широко признат подход, който позволява съвместно изследване на външната и вътрешната среда, е SWOT анализът. S - Силни страни (сила); W - Weaknesses (слабост); O - Възможности; Т - Заплахи.

Този анализ ни позволява да разработим списък от стратегически действия, насочени към укрепване на конкурентната позиция на предприятието и неговото развитие. При провеждането му първоначално се идентифицират силните и слабите страни - това са фактори на вътрешната среда, които ще улеснят или възпрепятстват ефективната работа на компанията; както и възможностите и заплахите (opoturnity and Threans) – фактори на средата, които благоприятстват или възпрепятстват развитието и ефективното функциониране на организацията. Въз основа на данните се съставя матрица - SWOT таблицата.

Силата (S) е нещо, в което компанията е добра, или някаква характеристика, която й предоставя допълнителни възможности. Силата може да се крие в умения, богат опит, ценни организационни ресурси или конкурентни способности, които дават на фирмата предимство на пазара.

Слабост (W) е липсата на нещо важно за функционирането на компанията или нещо, което тя не успява (в сравнение с други), или нещо, което я поставя в неблагоприятни условия.

Възможностите (O) са положителни тенденции и явления във външната среда, които могат да доведат до увеличаване на продажбите и печалбите. Такива възможности за едно предприятие са например намаляване на данъците, намаляване на неплащанията, увеличаване на доходите на населението и предприятията, отслабване на позициите на конкурентите, увеличаване или намаляване на митническите бариери и др.

Заплахите (T) са негативни тенденции и явления, които при липса на подходящ отговор от страна на предприятието могат да доведат до намаляване на продажбите и печалбите. Заплахите включват намаляване на покупателната способност на населението, неблагоприятни демографски промени, повишена конкуренция на пазара, затягане на държавното регулиране (контрол на цените, данъци, сертифициране) и др.

Методът SWOT, използван за анализ на околната среда, е доста широко признат подход, който позволява съвместно изследване на външната и вътрешната среда. SWOT методът позволява да се установят връзки между силните и слабите страни, които са присъщи на организацията, външните възможности и заплахи.

SWOT методологията включва първо идентифициране на силни и слаби страни, както и възможности и заплахи, а след това установяване на вериги от връзки между тях, които по-късно могат да бъдат използвани за формулиране на стратегия за повишаване на конкурентоспособността на организацията.

След като бъде съставен конкретен списък със силните и слабите страни на организацията, както и възможностите и заплахите, започва етапът на установяване на връзки между тях. Създадена е SWOT матрица, за да се установят връзките между силни, слаби страни, възможности и заплахи.

От лявата страна на матрицата се разграничават два блока (силни страни, слаби страни), в които съответно се въвеждат всички силни и слаби страни на организацията, идентифицирани на първия етап. В горната част на матрицата също има два блока (възможности и заплахи), в които се въвеждат всички идентифицирани възможности и заплахи.

В пресечната точка на секциите се образуват четири полета. Във всяка от тези области изследователят трябва да разгледа всички възможни комбинации по двойки и да подчертае тези, които трябва да бъдат взети предвид при разработването на стратегията за поведение на организацията.

Когато се разработват стратегии за повишаване на конкурентоспособността, трябва да се помни, че възможностите и заплахите могат да се превърнат в своите противоположности. Например, неизползвана възможност може да се превърне в заплаха, ако конкурент я използва. Или, обратното, една успешно предотвратена заплаха може да отвори допълнителни възможности за организацията, ако конкурентите не са успели да премахнат същата заплаха.

Ако ръководството на една компания не познава нейните силни и слаби страни, не е наясно с външните възможности и не е наясно със заплахите, то не е в състояние да разработи стратегия, подходяща за ситуацията на компанията. Следователно SWOT анализът е необходим компонент от стратегическата оценка на тази позиция.

5) Моделът на М. Портър за петте сили на конкуренцията

Една компания, работеща на пазара, трябва да проучи своята конкурентна среда, т.е. конкурентни сили, които го засягат, които се характеризират с известния модел на движещите сили на конкуренцията от Майкъл Е. Портър. Този модел се основава на разработената от него концепция за конкурентна стратегия . Моделът е представен на фигура 1.

Фигура 1 - Организационна концепция за състезание

Целта на модела на Портър е да осигури оптимално управление на портфолиото на фирмата и нейните финанси, като конкурентните пазарни сили се считат за основен фактор. Моделът на рентабилността взема предвид наличието на конкурентна заплаха от потенциални (нови) конкуренти, по-специално вноса на по-конкурентни стоки. Има и конкуренти в рамките на собствената индустрия, в зависимост от пазарната ситуация, доставчиците и купувачите могат да се превърнат в конкурентна сила. Заместващите продукти могат да представляват конкурентна заплаха, т.е. заместители.

Изследванията, проведени в тези области, ще позволят на фирмата да определи конкурентния "климат", интензивността на съперничеството и вида конкурентно предимство, което има всеки от нейните конкуренти.

6) Методика за сравнителен анализ на конкурентите

За извършване на анализа първоначално е необходимо да се събере информация за конкурентите, да се покажат предимствата и недостатъците на конкурентните предприятия, да се определи сферата на влияние на всяко от тях на пазара, да се покаже кой от тях има максимална и минимална цена, чиито продуктите са с най-високо качество.

Като източници на информация за конкурентни компании се използват официални данни за компании, данни от публикации в периодични издания, статистически отчети, както и информация директно от пазарите на продажби: от търговски отдели на компании, инженерен персонал, доставчици и други агенти на пазара; Освен това се използват материали от срещи, конференции, информация от изложения, панаири и презентации.

Оценяването на възможностите на компанията ни позволява да изградим полигон за конкурентоспособност (Фигура 2).

Фигура 2 - Полигон на конкурентоспособността

За всяка ос, за да се покаже нивото на стойностите на всеки от изследваните фактори (в полигона оценката е извършена само на 8 фактора), се използва определена скала за измерване (много често под формата на точкови оценки ). Чрез изобразяване на полигони на конкурентоспособност за различни фирми на една фигура е лесно да се анализира нивото на тяхната конкурентоспособност въз основа на различни фактори.

Недостатъкът на този подход е липсата на предсказваща информация относно степента, до която дадена конкурентна компания е в състояние да подобри своите резултати.

Обобщавайки раздела, отбелязваме, че чрез анализиране и обработка на резултатите от проучването на всички аспекти на дейността на конкурентите, те се използват, за да се определи кой от тях може да се конкурира и с кого не си струва да се включва в конкурентна борба , служат за избор на ефективни стратегии за пазарни дейности. . След това ще анализираме конкурентоспособността, използвайки примера на реално предприятие.

В условията на нарастваща конкуренция на световните и местни пазари проблемът за създаване и поддържане на конкурентни предимства е една от най-актуалните задачи. Към днешна дата са представени значителен брой теоретични работи в областта на изучаването на природата на конкурентните предимства (по-специално Д. Рикардо, И. Кравис, Дж. Ванек, М. Портър, М. Познер, К. Ароу, T. Levitt, W. Broll, S. Heimer, S. Kindleberger, V. Premier, H. Johnson, D. Thiess, R. Kavs, R. Coase, P. Buckley, M. Casson, D. Dunning, M. Перлиц, Г. Л. Азоев, А. П. Челенкова, В. Г. Юданова, П. И. Когато анализираме теории, които по един или друг начин разглеждат проблема с формирането на конкурентни предимства, става очевидно, че въпреки разнообразието от подходи, въпросът за тяхната функционална идентификация остава отворен.

Поради многомерното приложение на тази категория в различни области на знанието, в научната литература има редица определения, понякога противоречащи си.

Така че в учебника по маркетинг под редакцията на Романов A.N. Предлага се следната дефиниция на конкурентоспособността: „конкурентоспособността се разбира като комплекс от потребителски и разходни (ценови) характеристики на предприятието, които определят неговия успех на пазара, т.е. предимството на това конкретно предприятие пред другите.

Дефиницията, дадена от Горбашко Е.А., а именно: „конкурентоспособността означава способността на предприятието (потенциално и/или реално) да издържа на конкуренцията“, по-точно отразява същността на тази категория, но не обяснява как може да възникне тази способност.

Като цяло конкурентоспособността на предприятието е относителна характеристика, която изразява разликите в развитието на дадена компания от развитието на конкурентните компании по отношение на степента, в която техните продукти удовлетворяват потребностите на хората и ефективността на производствените дейности.

Конкурентоспособността на предприятието характеризира способността и динамиката на адаптирането му към условията на пазарна конкуренция.

Конкурентоспособността на едно предприятие зависи от редица фактори като:

- - конкурентоспособността на стоките на предприятието на външния и вътрешния пазар;

- - вид на произвеждания продукт;

- - капацитет на пазара (брой годишни продажби);

- - лесен достъп до пазара;

- - хомогенност на пазара;

- - конкурентни позиции на предприятия, които вече работят на този пазар;

- - конкурентоспособност на индустрията;

- - възможността за технически иновации в индустрията;

- - конкурентоспособност на региона и страната.

Както показва световната практика на пазарните отношения, взаимосвързаното решаване на тези проблеми и използването на тези принципи гарантира повишаване на конкурентоспособността на предприятието.

За да разберем по-добре същността на проблема, нека подчертаем няколко важни следствия от тази позиция.

- 1. Конкурентоспособността включва три основни компонента. Първият е тясно свързан с продукта като такъв и до голяма степен се свежда до качеството. Вторият е свързан както с икономиката на създаване на продажби и обслужване на даден продукт, така и с икономическите възможности и ограничения на потребителя. И накрая, третият отразява всичко, което може да бъде приятно или неприятно за потребителя като купувач, като човек, като член на определена социална група и т.н.

- 2. Купувачът е основният оценител на стоките. И това води до една много важна истина в пазарните условия: всички елементи на конкурентоспособността на продукта трябва да са толкова очевидни за потенциалния купувач, че да не може да има и най-малко съмнение или друго тълкуване по отношение на нито един от тях. Когато формираме „комплекс за конкурентоспособност“, в рекламата е много важно да вземем предвид характеристиките на психологическото образование и интелектуалното ниво на потребителите и много други лични фактори. Интересен факт: почти всички чуждестранни наръчници по реклама подчертават материали, свързани с реклама в неграмотна или интелектуално неразвита аудитория.

- 3. Както знаете, всеки пазар се характеризира със „своя“ купувач. Следователно идеята за някаква абсолютна конкурентоспособност, която не е свързана с конкретен пазар, първоначално е неправилна.

Пазарната икономика, а след нея и нейните учени, отдавна и добре са разбрали, че да се опитваш схематично да изразиш конкурентоспособността на даден продукт е същото като да се опитваш да покажеш с диаграма цялата сложност и всички тънкости на пазарния процес. За тях конкурентоспособността се е превърнала просто в удобен термин, който концентрира вниманието и мисълта, зад който е изградено цялото разнообразие от стратегически и тактически техники на управление като цяло и маркетинг в частност. Конкурентоспособността не е показател, чието ниво може да се изчисли за вас и за конкурент и след това да спечелите. На първо място, това е философия за работа в пазарни условия, фокусирана върху:

- - разбиране на нуждите на потребителите и тенденциите в тяхното развитие;

- - познаване на поведението и възможностите на конкурентите;

- - познаване на състоянието и тенденциите на развитие на пазара;

- - познаване на средата и нейните тенденции;

- - способността да се създаде такъв продукт и да се представи на потребителя по такъв начин, че потребителят да го предпочете пред продукта на конкурент.

В теоретичните дискусии по проблема за стратегическия успех на предприятието в дългосрочен план преобладават две гледни точки – индустриално-икономическа (или пазарна) и ресурсна.

В рамките на пазарната концепция особено значение придобива външната среда, т.е. привлекателността на индустрията. Тази посока се основава на факта, че за да постигне успех, предприятието трябва да обърне много внимание на изучаването на индустрията и избора на пазари. В проучвания, които разглеждат ресурсния подход като основен фактор за успех, е идентифицирана специалната роля на вътрешнофирмените параметри, които имат по-силно влияние върху постигането на успех, отколкото характеристиките на индустрията. В резултат на това приоритетни позиции бяха заети от вътрешните ресурси и способности на предприятието, които трябва да бъдат развити, за да създадат предимства пред конкурентите. Ако при индустриално-икономическия подход аспектът на разнородността в предоставянето на ресурси и тяхната мобилност беше почти напълно изключен от анализа, то при ресурсния подход устойчивите конкурентни предимства се разглеждат като резултат от специфични способности и ресурси, както и от наличие на уникални фактори на разположение на предприятието. Основната задача на стратегическото управление на предприятието, наред със създаването на потенциал за успех, е да го превърне в стратегически фактори за успех. Ресурсният подход обаче не дава изчерпателен отговор на въпроса за формирането на стратегически важни ресурси и способности.

Литературата предполага потенциалната ефективност на комбинирането на подходи, тъй като те взаимно се допълват. Вземането под внимание не само на продукта, но и на ресурсите, които го генерират, позволява на мениджъра да разработи по-точна приложима стратегия. Концепцията, която сравнява ресурсите, които осигуряват конкурентни предимства (и по този начин произведените продукти) и икономическите области (пазари) на предприятието, е портфолио пазар на ресурси. По този начин успехът на търговската компания - основният обект на изследване в рамките на стратегическото управление - може да бъде разгледан от нов ъгъл в резултат на привлекателността на индустрията и конкурентната позиция на предприятието в нея. В икономическата литература обаче липсват примери за прилагане на този подход на практическо ниво, което предполага известна формализация на тази процедура. В съществуващото разнообразие от методи и модели, фокусирани върху класическите пазарни инструменти, както и върху ресурсната база, авторът идентифицира подходи, които предполагат най-широк поглед върху проблема. Анализ на конкурентната среда от М. Портър с акцент върху външната среда; SWOT анализ, който реалистично оценява собствените ресурси и възможности на предприятието спрямо нуждите на външната среда, в която компанията работи.

Тези подходи, които най-пълно отразяват спецификата на възможните области на възникване на конкурентно предимство, бяха използвани като основа за методология за идентифициране на потенциални конкурентни предимства, обхващаща и двата аспекта на възможното възникване на потенциал за успех. Базира се на синтез на основните идеи на матрицата на SWOT анализа, модела на конкуренцията в индустрията и концепцията за веригата на стойността, предложена от М. Портър.

Този синтез позволява да се осигури единен методологичен подход при провеждане на SWOT анализ чрез стандартизиране на оценяваните параметри, които се използват за анализ на източниците на потенциални конкурентни предимства; класирайте идентифицираните потенциални конкурентни предимства; осигуряват съпоставимост на данните за различни периоди от време.

Методологията за идентифициране на потенциални конкурентни предимства включва седем етапа.

Първият етап на анализа е изследването на вътрешната среда. Областта на вътрешната среда на предприятието е разделена на две области: силни и слаби страни.

Критериите за анализ на вътрешната среда се основават на веригата на стойността, предложена от М. Портър, състояща се от два блока:

- - главни дейности:

- - доставки на суровини и материали;

- - изход;

- - осигуряване на продажбите на продуктите;

- - маркетинг;

- - обслужване;

- - спомагателни дейности:

- - логистиката;

- - развитие на технологиите;

- - управление на човешките ресурси;

- - фирмена инфраструктура.

Вторият етап е оценка на външната среда, също разделена на две области: възможности и заплахи.

На този етап се въвеждат критериите, по които ще се съставят списъци с екологични характеристики:

- - заплахата от нови конкуренти;

- - способността на купувачите да се пазарят;

- - способността на доставчиците да се пазарят;

- - заплахата от появата на заместващи стоки и услуги;

- - съперничество между съществуващи конкуренти.

Третият етап е нова матрица с въведени в нея критерии.

Четвъртият етап е определянето на характеристиките за анализ на вътрешната среда на предприятието. Всяка зона на региона (силни, слаби страни) се попълва последователно с характеристики, описващи състоянието на предприятието според един или друг критерий, като се посочват всички характеристики, свързани с този подраздел. Анализът на слабите страни на компанията се извършва по същия начин, както оценката на нейните силни страни.

Петият етап е търсенето на потенциални конкурентни предимства, дължащи се на външната среда. Възможностите и заплахите се анализират, като се вземат предвид характеристиките, които в зависимост от тяхната значимост могат да бъдат посочени в зоната на заплахи или възможности. Най-силна е конкуренцията между фирми, представляващи една и съща индустрия и предлагащи същия вид стоки или услуги. Интензивността на конкуренцията между продавачите се проявява в това колко ефективно те използват средствата за конкуренция, с които разполагат: ниски цени; подобрени характеристики на продукта; по-високо ниво на обслужване на клиентите; дълги гаранционни срокове; специални начини за популяризиране на продуктите на пазара; пускане на нови продукти; реклама. Конкурентната среда е изключително динамична; промените в една от конкурентните фирми водят до промени в други предприятия. Следователно е необходимо постоянно да се наблюдават и оценяват промените, настъпващи във външната среда.

Шестият етап е класиране на привлекателността на потенциалните конкурентни предимства, дължащи се на възникващи възможности в индустрията. Списъкът на всички потенциални ползи се анализира, като се вземе предвид вероятностната степен на тяхното възникване, както и бъдещата сила на тяхното влияние върху предприятието.

Седмият етап е да се идентифицират най-сериозните фактори, които застрашават потенциалните конкурентни предимства от външната среда.

Предложената методология за идентифициране на потенциални конкурентни предимства е предложена от М. Портър и гарантира постигането на следните резултати:

- - идентифициране и класифициране на възможна среда за търсене на източници на конкурентно предимство;

- - въвеждане на стандартен набор от параметри, чрез които се извършва анализ на източниците на потенциални конкурентни предимства;

- - елиминиране на обобщаващия фактор и по този начин осигуряване на целенасочен анализ на източниците на конкурентни предимства за конкретно предприятие;

- - класиране на идентифицираните потенциални конкурентни предимства за определяне на най-силните предимства и тяхното използване при създаване на реални предимства;

- - сравнение на потенциални конкурентни предимства, чийто източник е външната среда, и тяхната оценка от гледна точка на наличието / отсъствието на необходимите ресурси в предприятието, използването на които ще улесни или затрудни трансформирането на потенциални предимства в реални;

- - осигуряване на съпоставимост на данните от анализа за различни периоди от време поради единен набор от параметри;

- - използване на методологията на практика в рамките на дейностите на маркетинговите служби на различни предприятия.

Анализирайки основните характеристики на състоянието на предприятието и известните подходи за оценка и повишаване на неговата конкурентоспособност, можем да формулираме основните принципи - концепции за осигуряване на конкурентоспособността на предприятията:

- 1. Задачата за осигуряване на конкурентоспособността на предприятието включва осигуряване на конкурентоспособност на продуктите и конкурентоспособност на самото предприятие.

- 2. Необходимо е да се подчертаят различни критерии за конкурентоспособността на предприятието в зависимост от хоризонта на планиране и управление на предприятието.

- 3. Основният показател за конкурентоспособността на предприятието на оперативно ниво е интегралният показател за конкурентоспособността на продукта.

- 4. На тактическо ниво конкурентоспособността на предприятието се осигурява от общото му финансово-икономическо състояние и се характеризира с цялостен показател за неговото състояние.

- 5. На стратегическо ниво конкурентоспособността на предприятието се характеризира с инвестиционна привлекателност, чийто критерий е нарастването на стойността на бизнеса.

- 3. Конкурентоспособност на предприятието в Русия

За да се създаде конкурентоспособно предприятие, е необходимо не само да се модернизира производството и управлението, но и ясно да се знае защо се прави това, каква цел трябва да се постигне. Основното нещо трябва да бъде едно: способността да определяте, бързо и ефективно използвате своите сравнителни предимства в конкуренцията. Всички усилия трябва да бъдат насочени към развиване на онези аспекти, които ви отличават от потенциалните или действителните конкуренти.

На първо място, трябва да се ангажирате с професионалното обучение на вашия персонал. Международният опит на предприятия, които успешно правят бизнес в СТО, показва, че те харчат най-малко 20% от общите разходи за обучение и сертифициране на своя персонал. В Русия тази цифра е значително по-ниска и в момента възлиза на не повече от 0,8% за малкия и среден бизнес и 12% за големия бизнес. Тук трябва да се обърне специално внимание на изучаването на дисциплини по глобални стандарти, регламенти, сертификати, международна акредитация и лицензионни споразумения. Без решаването на този проблем е невъзможно да се конкурирате успешно в СТО.

След това е необходимо да се изгради единна система за управление на качеството на ресурсите, продуктите или услугите в предприятието. Освен това основният акцент трябва да бъде поставен върху качеството на управление, за да се предотвратят дефекти в произвежданите продукти или услуги и да се привлекат пълноценни човешки и финансови ресурси. Такива системи за управление на качеството трябва да обхващат не само производствените, но и финансовите дейности на предприятието.

И накрая, необходимо е да се създаде прозрачна система за финансово отчитане, базирана на МСФО, и в бъдеще да се въведе глобална система за финансово отчитане, както правят успешните корпорации в СТО. Това отново изисква разработването на ново поколение счетоводители, които могат да правят това, което правят финансовите директори в момента, а именно да управляват активи и тяхната справедлива пазарна стойност. От одиторите също се изисква да развият нови познания за глобалното финансово отчитане, особено що се отнася до екологични и социални активи.

Конкурентоспособността на едно предприятие се определя от следните фактори:

Качество на продуктите и услугите;

Наличие на ефективна стратегия за маркетинг и продажби;

Ниво на квалификация на персонала и ръководството;

Технологично ниво на производството;

Данъчната среда, в която работи предприятието;

Наличие на източници на финансиране.

За да се определят приоритетните мерки за индустриална реформа, е необходимо да се определят причините за загубата на конкурентоспособност на руските предприятия. Да разгледаме примера на СТО.

В Русия някои предприятия успяха да се модернизират през последните 10 години и по принцип отговарят на най-добрите чуждестранни стандарти на СТО, но има малко от тях (не повече от 5%). Но основно тези предприятия са концентрирани в няколко територии на Русия (столицата, централния регион и Западен Сибир) и работят в няколко икономически зони с високи разходи за труд. Тези предприятия успешно придобиват чуждестранни активи и се конкурират с местни компании както на руския, така и на чуждия пазар. Техният опит показва, че, разбира се, основното изискване на СТО по отношение на такива предприятия е тяхното качество на управление, прозрачност на корпоративното управление и финансова отчетност, която служи като ориентир за инвеститори и клиенти. Такива предприятия са силно конкурентни. Освен това не само местна, но и глобална конкурентоспособност. СТО е божи дар за такива предприятия, тъй като помага за реформиране на данъчните и митническите политики, които са изключително подходящи за тях, и намалява обема на отчетите за фискалните власти.

След това следват всички други, не по-малко важни изисквания, чието изпълнение повишава конкурентоспособността, а именно повишаване на качеството и намаляване на цената на продуктите (услугите), независимо къде се продават тези продукти (услуги) - на вътрешния пазар. или външни пазари. В много отношения цената на даден продукт или услуга сега се влияе от цената на задължителното или доброволно международно сертифициране.

Освен това конкурентоспособността на управлението и продуктите на компанията трябва да се основава на достъп до заемни средства, успешна производствена и търговска дейност и висококвалифициран персонал. И за успешни дейности за привличане на финансови ресурси на трети страни, трябва да се научите как да работите със стандартни програми за управление на активи от недвижими имоти до интелектуална собственост, които са преминали съответната международна акредитация и са получили международен рейтинг от една от реномирани международни организации . А за това е необходимо процесите на финансовата дейност на предприятието да бъдат изградени в съответствие с изискванията на стандарта ISO 9001:2000.

И накрая, идеалното предприятие трябва да извършва пълно счетоводство и външен одит на своите финансови дейности в съответствие с МСФО, не по искане на данъчната служба с нейната изключително объркваща и многостранична отчетност, а в съответствие с изискванията на глобалните финансови стандарти за отчитане, приети в целия свят, и въз основа на одобрени от ръководството на предприятието насоки за QMS и глобално финансово отчитане. Освен това вътрешните и външните одити трябва да се извършват, като се вземат предвид изискванията на глобалния стандарт ISO 19011.

След диагностика на конкурентната среда се оценява конкурентоспособността на предприятието.

Целта на разработването и изграждането на модел на конкурентоспособността на предприятието е да се определи правилно конкурентна стратегия, съобразена с условията на конкретна индустрия, уменията и капитала, които дадено предприятие притежава.

Инструмент за разработване и конструиране на модел може да бъде използването на математическо моделиране, което ни позволява да идентифицираме особеностите на функционирането на даден икономически обект и въз основа на това да прогнозираме бъдещото поведение на обекта при промяна на параметри. За всеки икономически субект способността да се предвиди ситуация означава на първо място получаване на по-добри резултати или избягване на загуби. В модела всички връзки между променливите могат да бъдат количествено определени, което позволява по-добра и по-надеждна прогноза.

На въпроса каква палитра от показатели, характеризиращи конкурентоспособността на един икономически субект, трябва да бъде включена в базата данни за изграждане на модел, ще отговори опитът, натрупан от учените при определянето на основните критерии за конкурентоспособност.

При изграждането на икономически модел за разглежданата икономическа категория „конкурентоспособност на предприятието“ се идентифицират структурни елементи, като категорията на конкурентоспособността на фирмата и конкурентоспособността на продукта, съответстващи на тази цел, и се идентифицират най-важните качествени характеристики на тези елементи.

Категориите конкурентоспособност на фирма и конкурентоспособност на продукт са взаимосвързани. Като основни критерии за конкурентоспособност на предприятието могат да се предложат две категории за оценка в обобщен вид: „стойността на стоките (услугите), произведени от предприятието“ и „стойността на предприятието като икономически субект“.

Бързите промени във външната среда на местните предприятия стимулират появата на нови методи, системи и подходи за управление на конкурентоспособността. Най-разпространените методи са да се оцени възможностите на конкурентите чрез специални експертни изследвания и косвени изчисления въз основа на известни данни. „Методът на отражение“ също се използва широко в практиката за анализ на конкурентите, който се състои в идентифициране на информация за компанията, която представлява интерес, от клиенти или посредници на тази компания. Изследването на конкурентите трябва да бъде насочено към същите области, които са били обект на анализа на потенциала на вашето собствено предприятие. Това може да осигури сравнимост на резултатите. Удобен инструмент за сравняване на възможностите на предприятието и неговите основни конкуренти е изграждането на полигони на конкурентоспособността, които са графично показване на оценките на позицията на предприятието и конкурентите в най-важните области на дейност, изобразени като векторни оси.

Всички методи за оценка на конкурентоспособността могат да бъдат разделени на аналитични и графични (Фигура 1.2).

Ориз. 1.2 - Методи за оценка на конкурентоспособността

Нека разгледаме аналитичните методи за оценка на конкурентоспособността на предприятието.

1) Рейтинговата оценка се използва при сравняване на предприятия в индустрия или регион. Този метод може да използва следната документация: резултатите от проучване на мениджърите на клиента или предприятието; финансови отчети на предприятията.

2) Оценка на конкурентоспособността въз основа на изчисляване на пазарния дял. Пазарен дял се определя като дял от оборота на дребно в общия му обем (клауза 1.2). Увеличаването или намаляването в диапазона от 0 до 100% показва нивото на конкурентоспособност (11; стр.31).

Тази техника ни позволява да идентифицираме редица стандартни позиции на неговите субекти въз основа на естеството на разпределението на пазарните дялове: аутсайдери; със слаба, средна, силна конкурентна позиция; лидери.

Големината на промяната в пазарния дял ни позволява да определим групи от бизнес единици: с бързо подобряващи се, подобряващи се, влошаващи се, бързо влошаващи се конкурентни позиции. Кръстосаната класификация на размера на акциите и тяхната динамика позволява да се изгради конкурентна карта на пазара, въз основа на която е лесно да се установи мястото на обекта в пазарната структура.

3) Оценката на конкурентоспособността въз основа на нормата на потребителната стойност включва оценка на съвкупността от маркетингови, организационни и управленски решения, т.е. икономическа технологична компания. Този метод ви позволява точно да идентифицирате и оцените реалните нужди на потенциалните потребители.

Този метод дава възможност за по-точна оценка на реалните нужди на потенциалните потребители и нивото на компанията поради кумулативната оценка на маркетинговите, управленските и организационните решения. Но за събиране на информация се използват само експертни методи, което показва липса на обективност в резултатите от оценката на конкурентоспособността.

- 4) Оценката на конкурентоспособността въз основа на теорията за ефективната конкуренция включва оценка на представянето на всеки отдел. Според тази теория най-конкурентните предприятия са тези, в които работата на всички отдели и служби е най-добре организирана. Ефективността на всяка услуга се влияе от много фактори – ресурсите на компанията. Оценяването на работата на всеки отдел включва оценка на ефективността на използването на тези ресурси. Методът се основава на оценката на четири групови показателя или критерии за конкурентоспособност:

- - показатели, характеризиращи ефективността на управлението на производствения процес: рентабилност на производствените разходи, рационална експлоатация на дълготрайните активи, съвършенство на технологията, организация на труда;

- - показатели, отразяващи ефективността на управлението на оборотния капитал: независимост на предприятието от външни източници на финансиране, кредитоспособност, стабилно развитие;

- - показатели, които дават представа за ефективността на управлението на продажбите и промоцията на стоките на пазара чрез реклама и промоция;

- - показатели за конкурентоспособност на продукта: качество и цена на продукта. Тъй като всяка група критерии има собствено значение, коефициентите на тежест за всяка група са получени с експертни средства.

Целият алгоритъм за изчисляване на коефициента на конкурентоспособност се състои от три последователни етапа (Фигура 1.2):

Фигура 1.2 Етапи на изчисляване на коефициента на конкурентоспособност

Използването на сравнения на показатели за различни периоди от време по време на оценката дава възможност да се използва този метод като опция за оперативен контрол на отделните услуги.

5) Оценка на конкурентоспособността въз основа на мотивационния комплекс за оценка на стоковите системи „MKOTS“. За да формирате конкурентни компоненти на продукт или компания, трябва да оцените нуждите на потенциалния купувач от маркетингова гледна точка.

Нека разгледаме графичните методи за оценка на конкурентоспособността на предприятието.

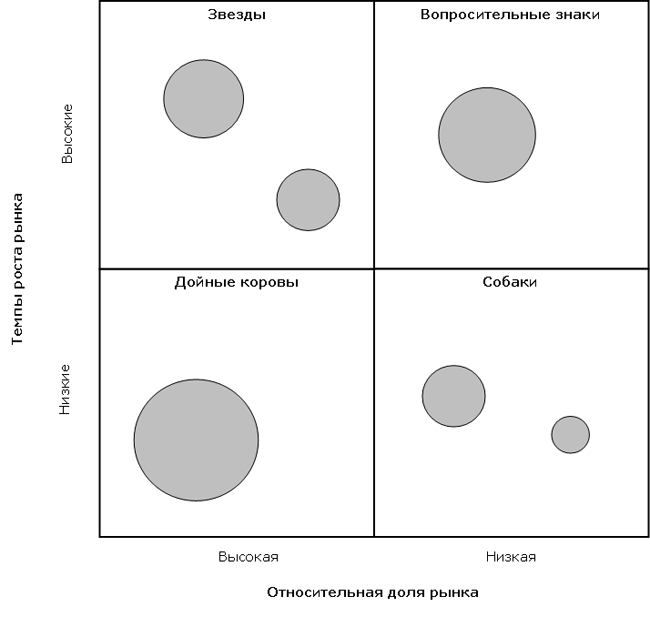

1. Матричен метод (BCG матрица). Базира се на анализ на конкурентоспособността, като се отчита жизненият цикъл на продукта.

За най-конкурентоспособни се считат предприятията, които заемат значителен дял на бързо развиващ се пазар, тоест те са „звезди“. Ако е налична надеждна информация за обемите на продажбите, методът позволява високо представителна оценка.

2. Моделът „пазарна привлекателност – конкурентни предимства” е развитие на BCG матрицата и е подобен по същество на модела на General Electric. Определящите фактори в модела са пазарната привлекателност (в модела GE – бизнес ефективност) и конкурентните предимства (в модела GE – конкурентни позиции). Конкурентните предимства се определят от относителната пазарна позиция, продуктовия потенциал и квалификацията на мениджърите и служителите.

Тази матрица ви позволява да определите позицията на предприятието на пазара спрямо конкурентите, а също така ви позволява да разработите практически препоръки за подобряване на нивото на конкурентоспособност.

3. Матрица на Портър. Въз основа на факторите, които са най-значими за конкурентната позиция на предприятието, М. Портър разработи конкурентна матрица (Таблица 1.1).

Таблица 1.1

Конкурентни стратегии на компанията на М. Портър

4. SWOT _ анализът ви позволява да идентифицирате и структурирате силните и слабите страни на компанията, както и потенциалните възможности и заплахи.

Това се постига чрез сравняване на вътрешните силни и слаби страни на тяхната компания с възможностите, които им предоставя пазарът.

Въз основа на качеството на съответствие се прави заключение за посоката, в която организацията трябва да развива своя бизнес, и в крайна сметка се определя разпределението на ресурсите по сегменти.

5. Полигонът на конкурентоспособността е графична комбинация от оценки на позицията на предприятието и конкурентите в най-значимите области на дейност и ви позволява да сравнявате възможностите на предприятията (Фигура 1.3).

Като наслагвате един полигон върху друг, можете да идентифицирате силните и слабите страни на предприятията едно спрямо друго.

Фигура 1.3 Многоъгълник на конкурентоспособността на предприятието

Използването на експертния метод и, като следствие, намаляването на обективността на оценките и трудностите при оценката на определени характеристики са основните недостатъци на метода. Яснотата на резултата и лекотата на интерпретация са предимствата на този метод.

Повечето от разглежданите методи са ограничени: или се оценява една група фактори, или методът е твърде сложен и отнема много време за практическа употреба.

Трябва да се подчертае, че предложената класификация не е пълна, а представя само основните техники, които се използват по-често в практиката.

3. Оценка и анализ на конкурентоспособността на предприятието

3.1. Преглед на съществуващите методи за оценка на конкурентоспособността на предприятието

Наред с теоретичните изследвания на същността на конкуренцията и конкурентоспособността, проблемът за практическата оценка на конкурентоспособността отдавна се обсъжда в икономическата литература. Може да се каже, че към днешна дата са постигнати известни успехи в оценката на конкурентоспособността на продуктите; разработени са доста приемливи методи за оценка на конкурентоспособността на идентични стоки и услуги. Ситуацията е по-сложна при оценката на конкурентоспособността на предприятията. Въпреки факта, че са направени и се предприемат определени стъпки в тази посока, икономистите в момента не са разработили универсална и общоприета методология за цялостна оценка на конкурентоспособността на предприятието.

В същото време е необходимо да се оцени конкурентоспособността на предприятието, тъй като в условията на пазарна икономика оценката на конкурентната позиция е неразделна част от дейността на всеки стопански субект. Проучването на конкурентите и конкурентните условия в индустрията се изисква от предприятието, преди всичко, за да определи какви са неговите предимства и недостатъци пред конкурентите и да направи изводи за предприятието, за да разработи своя собствена успешна конкурентна стратегия и да поддържа конкурентно предимство. Определянето на конкурентоспособността на предприятието е неразделна част от дейността на всеки икономически субект.

По-специално, оценката на конкурентоспособността на даден бизнес субект е необходима за целите на:

- разработване на мерки за подобряване на конкурентоспособността;

- избор на контрагенти за съвместна дейност;

- изготвяне на програма за навлизане на предприятието на нови пазари;

- извършване на инвестиционна дейност;

- прилагане на държавно регулиране на икономиката.

Във всеки случай оценката на конкурентоспособността на предприятието има за цел да определи позицията на предприятието на пазара, който се изследва.

Основната задача на всеки икономист, който изучава проблема за оценка на конкурентоспособността на предприятията, е да намери критерии за конкурентоспособност, нейните източници и фактори. Анализът на икономическата литература по разглежданата тема ни позволява да идентифицираме няколко подхода за решаване на формулирания проблем. След това ще бъдат анализирани основните известни методи за оценка на конкурентоспособността на фирмите и ще бъдат обобщени техните предимства и недостатъци.

Говорейки за класификацията на съществуващите методи, на първо място, отбелязваме, че икономистите са предложили огромно разнообразие от различни методи за оценка на конкурентоспособността на предприятията (има десетки от тях). За да отговарят на това разнообразие от методи, има много класификации: според теоретичното съдържание, според формата на показване на резултатите от оценката, според формата на математическата връзка на показателите и редица други. В рамките на това изследване ще бъде анализирана съдържателната (класическа) класификация на методите за оценка на конкурентоспособността на фирмите. Също така имайте предвид, че проучването разглежда само основните (най-често срещаните) съществуващи подходи. Така че в момента могат да се разграничат следните основни методи за оценка на конкурентоспособността на предприятията.

Продуктови методи

Първата мисъл, която идва на ум при решаването на проблема за оценка на конкурентоспособността на предприятието, е, че конкуренцията между компаниите в пазарната икономика е под формата на конкуренция на продукти и способността на компанията да се конкурира на определен продуктов пазар зависи пряко от конкурентоспособността от своя продукт. Тази позиция се потвърждава многократно от икономическата практика, което показва, че по-голямата част от конкурентните компании са представени на пазара с конкурентни продукти. Обратно, трудно е да си представим успешно предприятие, което произвежда продукти, които не се търсят сред потребителите. В рамките на разглеждания подход връзката между конкурентоспособността на продукта и успеха на компанията е толкова силна, че тези категории са практически идентифицирани.

Продуктовите методи се основават на преценката, че оценката на конкурентоспособността на даден икономически субект може да се направи чрез оценка на конкурентоспособността на неговите продукти: колкото по-висока е конкурентоспособността на продукта, толкова по-висока е конкурентоспособността на предприятието. В същото време за определяне на конкурентоспособността на продуктите се използват различни маркетингови и квалиметрични методи, повечето от които се основават на намирането на съотношението цена качествопродукти. Има много методи за намиране на това съотношение. По-долу е дадено кратко описание на най-често срещаните от тях.

Показателят за конкурентоспособност на предприятието, като правило, се определя чрез намиране на среднопретеглената стойност сред показателите за конкурентоспособност за всеки вид продукт, където теглата са обемите на продажбите на съответния вид продукт:

k i– конкурентоспособност аз-ти вид продукт;

П– параметричен индекс;

д– икономически индекс.

Параметричният индекс отразява оценката на съвкупността от свойства (параметри) на анализирания продукт спрямо конкурентни (референтни) продукти и се определя чрез сумиране на частичните параметрични индекси за всеки оценяван параметър на анализирания тип продукт, като се вземат предвид съответните тегловни коефициенти:

| (3.1.3) |

П– параметричен индекс;

b i- коефициент на тежест аз-ти параметър;

p i– частен параметричен индекс аз- продуктов параметър.

От своя страна, всеки от частичните индекси за съответния параметър се изчислява като съотношение на действителната стойност на оценявания параметър на анализирания продукт към стойността на съответния показател на конкурентен продукт (или референтен продукт, избран като основа за сравнение). Списъкът на оценяваните параметри на продукта, както и коефициентът на тежест на всеки параметър се установяват с експертни средства.

д– икономически индекс;

Отзад– общите разходи за потребление на анализираните продукти;

Z e– референтни разходи за потребление.

Общите потребителски разходи включват както разходите за закупуване на самия продукт, така и разходите за неговата експлоатация, закупуване на консумативи, поддръжка (включително ремонти) и изхвърляне.

Обърнете внимание, че някои изследователи предлагат използването на пазарния му дял като индикатор за конкурентоспособността на продукта, което според нас е по-точно отражение на конкурентоспособността.

Безспорните предимства на разглеждания подход включват факта, че той отчита един от най-важните компоненти на конкурентоспособността на предприятието - конкурентоспособността на неговите продукти. Наистина е трудно да си представим успешно предприятие, което няма портфолио от конкурентни продукти.

Недостатъците са, че конкурентната сила на продуктите все още не е идентична с устойчивото конкурентно предимство на предприятието, тъй като всички ценови или качествени предимства на продуктите се копират сравнително бързо от конкурентите и икономическите ползи от тях изчезват. Също така, известна критика е причинена от намаляването на конкурентоспособността на продукта до оценка на съотношението цена качество, което не отчита степента на неговата иновативност, което е от голямо значение при позиционирането на продуктите на пазара.

В допълнение, използването на разглежданата група методи включва сравнение на подобни продукти. В същото време развитието на стоково-паричните отношения води до все по-изострени различия в икономическите условия на предприятията, тяхната все по-голяма диверсификация и все по-голяма диференциация на стоки и услуги. Става все по-трудно да се определят ясни географски граници на конкретен пазар и да се създаде списък с конкурентни продукти, което води до ниска приложимост на такива методи за оценка на конкурентоспособността на предприятията.

Основният недостатък на този подход обаче е, че той позволява да се получи много ограничено разбиране за предимствата и недостатъците на предприятието, тъй като неговата конкурентоспособност приема формата на конкурентоспособност на продукта и не засяга други аспекти на дейността му. В крайна сметка конкурентоспособността на продуктите отразява нивото на търсене на продукти, а конкурентоспособността на предприятието отразява нивото на ефективност на икономическите дейности. Неслучайно икономическата практика е пълна с примери как стопански субекти, произвеждащи доста конкурентни продукти, се провалят. Причината за това е фундаменталното противоречие между конкурентоспособността на едно предприятие и конкурентоспособността на неговите продукти.

Факт е, че конкурентоспособността на продуктите се оценява предимно от гледна точка на задоволяване на нуждите на купувача. Конкурентоспособността на предприятието се оценява от гледна точка на интересите на собственика (мениджмънта, инвеститора) на стопанския субект. С други думи, колкото по-ниска е цената на даден продукт, толкова по-голяма е неговата конкурентоспособност. Но дали такава цена може да осигури необходимата икономическа ефективност за по-нататъшно разширено възпроизводство на предприятието е голям въпрос. Предприятие, което произвежда дори най-прекрасните продукти, но прави това с хронични загуби, не може да бъде конкурентноспособно. Именно поради това считаме, че оценката на конкурентоспособността на даден икономически субект само чрез оценка на конкурентоспособността на неговите продукти е фундаментално неправилна (за подробно обсъждане на въпроса за връзката между конкурентоспособността на предприятието и конкурентоспособността на неговите продукти, вижте).

В същото време недопустимостта на идентифицирането на категориите „конкурентоспособност на предприятие“ и „конкурентоспособност на продукт“ не винаги е очевидна. Всъщност основната основна компетентност в една индустриална икономика беше производството. Следователно още през първата половина на 20 век същността на оценката на конкурентоспособността на предприятието се свежда до оценка на конкурентоспособността на неговите продукти. По този начин продуктовите методи исторически са били първите методи за оценка на конкурентоспособността на бизнес субектите.

С развитието на постиндустриалната икономика, когато структурата на едно предприятие стана много по-сложна от просто монтажен цех, броят на ключовите компетенции на една компания, необходими за успеха, се увеличи значително. С увеличаването на броя на ключовите компетенции значението на производствената функция неизбежно започва да намалява. Освен това в съвременната икономика, когато технологията позволява да се делегира сглобяването на стоки на подизпълнители (често географски разположени в други страни), без да се губят качествените характеристики на продукта, процесът на материално производство определя конкурентоспособността на компанията по-малко и по-малко. При тези условия се появяват кардинални разлики между оценката на конкурентоспособността на предприятието и оценката на конкурентоспособността на неговите продукти.

Матрични методи

С усложняването на състава и структурата на ключовите компетенции на предприятието се свързва появата на нова управленска дисциплина - стратегическо управление, което изучава методи за разработване и изпълнение на действия, водещи до дългосрочно повишаване на нивото на ефективност на предприятието . В рамките на стратегическото управление за първи път беше поставена задачата за оценка на конкурентоспособността на компанията, като се вземе предвид пълният набор от нейни функции и дългосрочни цели.

Първите инструменти за оценка на конкурентоспособността на бизнес субектите през призмата на стратегическото управление могат да бъдат признати като „матрични“ методи, разработени през 60-те години на миналия век. американски консултантски компании. Тези модели получиха името си поради използването на матрична форма за показване на резултатите от оценката и анализа. Друга характерна черта на тази група методи е подчертаният акцент върху маркетинговата оценка на дейността на предприятието, в резултат на което компанията се разглежда като съвкупност от различни бизнес единици (продуктово портфолио).

Сред матричните модели на първо място е необходимо да се подчертаят разработките на Boston Consulting Group ( Boston Consulting Group, наричана по-нататък също BCG), известна с матрицата „Относителен пазарен дял“ – „Темп на пазарен растеж“. Методологията се основава на две концепции: кривата на опита (според която предприятията с по-голям пазарен дял минимизират разходите си), както и жизнения цикъл на продукта (според която растящите пазарни сегменти имат най-големи перспективи).

Въз основа на тези концепции бизнес единиците на едно предприятие се диференцират по отношение на относителния пазарен дял (по едната координатна ос) и темпа на растеж на съответните пазари (по другата ос). В същото време относителният пазарен дял е съотношението на дела на дадено предприятие към дела на най-големия конкурент на пазара на съответната индустрия (дяловете се измерват в натурални единици продукция). Имайте предвид, че наличието на висок пазарен дял, според концепцията за кривата на опита, трябва да доведе до минимално (спрямо конкурентите) ниво на разходите и максимално ниво на печалба.

Темповете на растеж на пазара се оценяват спрямо средните за индустрията (средни за пазара) стойности: бизнес единици с темпове на растеж, по-високи от тези в икономиката като цяло, трябва да попаднат в клетките с „бърз растеж“, а в отраслите, които растат по-бавно, в „ бавен растеж” клетки. Продуктите с висок дял на растящи пазари („звезди“) укрепват конкурентната позиция на компанията; нисък дял в стагниращи пазари („кучета“) е отслабен. В матричното поле бизнес единиците са обозначени като кръгове в съответните квадранти (площта на кръговете е пропорционална на мащаба на дейност на бизнес единиците). Пример за конструиране на матрица от Boston Consulting Group е представен по-долу.

Изборът на стратегия по отношение на конкретна бизнес единица (направление на дейност) зависи от това в коя област на матрицата попада. Например, ако вашата бизнес единица има голям пазарен дял с високи темпове на растеж („звезда“), най-вероятно ще преследвате стратегия за растеж. От друга страна, ако бизнес единицата има малък пазарен дял и ниски темпове на растеж („куче“), можете да изберете стратегия за „отрязване на излишъка“. След като анализирате цялото продуктово портфолио на предприятието, можете да оцените неговата конкурентна позиция и да разработите препоръки за оптимизиране на това портфолио в бъдеще.

Едно от основните предимства на модела BCG за времето си е, че методът използва обективни показатели за привлекателност и конкурентоспособност, намалявайки вероятността от субективизъм. Матрицата на продуктовото портфолио на BCG има значителен принос към набора от инструменти за разработчици на фирмена стратегия, когато става въпрос за оценка на привлекателността на диверсифициран бизнес на компания и изготвяне на общи насоки и стратегии за всяка бизнес единица в портфолиото. Оценяването на диверсифицирана група от бизнеси като колекция от парични потоци и парични изисквания (настоящи и бъдещи) представлява голяма стъпка напред в разбирането на финансовите аспекти на стратегията на компанията. BCG матрицата отразява финансовите взаимодействия в рамките на портфолиото на компанията и финансовите съображения, които трябва да бъдат взети под внимание, и също така обяснява защо приоритетите при разпределението на ресурсите могат да се различават между отделните предприятия на компанията. Той също така осигурява добра основа за стратегии за разширяване или премахване на определени дейности (продукти).

Въпреки отбелязаните предимства, BCG матрицата е несъвършена. Неговите недостатъци включват факта, че се основава главно на концепцията за кривата на опита. В същото време е известно, че връзката между относителния пазарен дял и рентабилността не е толкова тясна, колкото се постулира в модела BCG. Степента на важност на натрупания производствен опит по отношение на намаляването на разходите за единица продукция в различните отрасли може да бъде различна. Тази връзка е особено „непредвидима” в съвременната икономика. Понякога по-големият пазарен дял се превръща в предимство на единичните разходи, а понякога не. Следователно използването на хипотеза за връзката между относителния пазарен дял и потенциала за рентабилност прави тази техника стриктно приложима само при наличието на ефекти от опита, тоест в отрасли с масово производство.

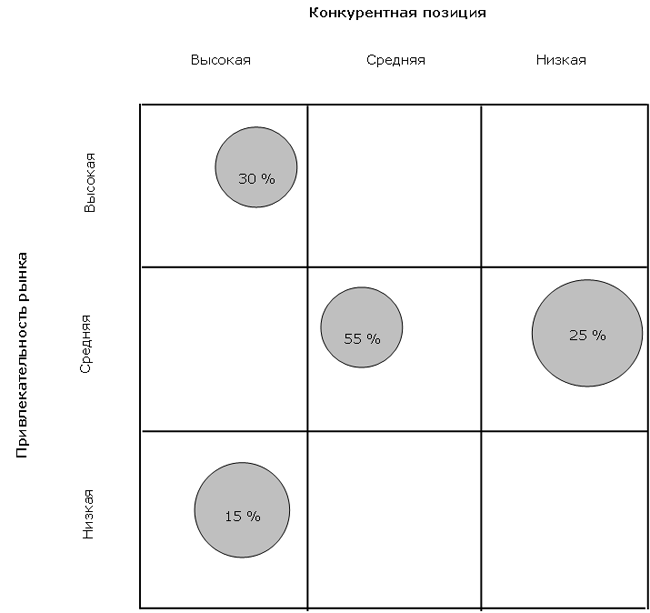

След Boston Consulting Group, McKinsey ( McKinsey & Co) през 70-те години. разработи матрица за стратегически анализ за General Electric ( Дженерал Електрик), поради което този модел се нарича още General Electric Matrix. За разлика от BCG модела, който има размерност , матрицата на McKinsey е с по-голяма размерност и е изградена в осите „Пазарна привлекателност” – „Конкурентна позиция”.

Пазарната привлекателност се определя въз основа на размера и темпа на растеж на пазара; технологични изисквания; интензивността на конкуренцията, големината на бариерите за навлизане и излизане от индустрията; сезонни и циклични фактори; капиталови нужди; нововъзникващи възможности и заплахи в индустрията; действителна и прогнозирана рентабилност на индустрията; социални, екологични фактори и степен на регулиране. За да се получи индикатор за привлекателността на индустрията, на факторите се дават тегла въз основа на тяхната важност. Сумата от претеглените оценки на всички фактори характеризира привлекателността на пазара. Оценките за привлекателност се изчисляват за всяка продуктова линия, представена в портфолиото на компанията.

Факторите, които се вземат предвид при оценката на конкурентната позиция, включват: пазарен дял; относително състояние на разходите за единица продукция; качество на продукта; познаване на клиенти и пазари; наличие на компетенции в ключови области; достатъчно ниво на технологично ноу-хау; управленски квалификации; и рентабилност в сравнение с конкурентите. За да се получи количествена мярка за конкурентната позиция на отделите на компанията, всяко от тях се оценява по същия подход, както при оценката на привлекателността на индустрията (чрез сумата от претеглени оценки).

Количествената оценка на привлекателността на индустрията и конкурентната позиция на всяко отделно подразделение на компанията служи като основа за причисляването им към една от деветте клетки на матрицата (виж yb;t). В този случай площта на кръговете е пропорционална на размера на индустрията, а числата в тях отразяват дела на предприятието.

С най-голяма инвестиционна привлекателност са подразделенията (продуктите), които имат висока конкурентна позиция с висока пазарна привлекателност (позицията съответства на „звездите” от BCG модела). Обратно, слабостта на конкурентната позиция на пазари с ниска привлекателност определя необходимостта от излизане от такива активи (по аналогия с „кучетата“ на модела BCG). По същия начин всяка от деветте позиции на матрицата на McKinsey е предписана със собствена стратегия за развитие. Следователно, чрез анализиране на продуктовото си портфолио с помощта на матрицата на McKinsey, една компания може да оцени текущата си конкурентоспособност и да определи стратегия за всеки елемент от продуктовото си портфолио.

Популярността на инструментите за матричен анализ по едно време беше толкова голяма, че впоследствие се появиха много вариации на тази тема, различаващи се както по критериите за диференциация (координатни системи), така и по степента на диференциация (размерност на матриците). Нека опишем накратко други добре познати матрични модели.

Модел на черупката ( Черупка) е много подобна на матрицата на McKinsey, като е развитие на идеята за стратегическо бизнес позициониране. Характеристика на матрицата на Shell е предположението, че пазарът е олигопол. Следователно, за бизнес единици със слаби конкурентни позиции се препоръчва незабавна или постепенна стратегия за излизане. Също така, привлекателността на индустрията предполага наличието на дългосрочен потенциал за развитие за всички участници на пазара, а не само за въпросното предприятие.

Моделът на Shell е матрица от измерения и е вградена в осите „Перспективи на индустрията” – „Конкурентна позиция”. Както в модела на McKinsey, всяко от измеренията се определя чрез намиране на многофакторен рейтингов индикатор. В същото време моделът на Shell поставя още по-голям акцент върху количествените параметри на бизнеса. По аналогия с описаните по-горе модели, за всяка позиция на матрицата на Shell е предписана специфична стратегия.

Друго развитие на концепцията на McKinsey е моделът на Хофер и Шендел ( Хофер/Шендел). В него търсенето на оптимална стратегия се извършва в осите „Етапи на пазарна еволюция” - „Конкурентна позиция”. В същото време индикаторът „Конкурентна позиция“ също е многофакторна рейтингова стойност. Матрицата Thompson-Strickland е изградена по подобен принцип, както и моделът, разработен от компанията Артър Д. Литъл(матрица A.D.L.). Отделно трябва да се отбележи матрицата на J. J. Lambin, която е изградена въз основа на съотношението на цените и разходите на анализираното предприятие спрямо конкурентите.

Като част от обсъждането на матричните методи, не може да не споменем SWOT матрицата, известна още като SWOT анализ. Този метод е разработен от К. Андрюс приблизително по същото време като появата на BCG матрицата и е резултат от развитието на школата за стратегическо планиране.

Класическият SWOT анализ включва идентифициране на силните и слабите страни на компанията, потенциални външни заплахи и възможности и оценката им спрямо средните стойности за индустрията или във връзка с данни от стратегически важни конкуренти. Формата на представяне на резултатите от такъв анализ беше съставянето на таблици (матрици) на силните страни в дейността на компанията (S), нейните слабости (W), потенциални благоприятни възможности (O) и външни заплахи (T).

Някои изследователи класифицират SWOT анализа като метод за оценка на конкурентоспособността на компаниите. Съгласявайки се, че анализът на силните и слабите страни на една организация със сигурност е близък по обхват до анализа на конкурентоспособността на компанията, ние все пак вярваме, че SWOT анализът е в по-голяма степен инструмент за формиране и планиране на стратегията на предприятието и ни позволява да оценим по-скоро конкурентната среда на предприятието, отколкото неговата конкурентоспособност.

Завършвайки прегледа на матричните методи за оценка на конкурентоспособността на компаниите, отбелязваме, че днес има много различни матрици за стратегическо управление, които в една или друга степен са развитие на разгледаните по-горе модели.

Предимствата на матричните методи за оценка на конкурентоспособността включват тяхната простота и яснота. Ако е налична необходимата информация, матричните модели позволяват да се осигури високонадеждна оценка на конкурентните позиции на продуктовото портфолио на предприятието.

В същото време матричните методи имат и редица съществени недостатъци. На първо място, трябва да се отбележи, че много изследователи смятат, че е фундаментално неправилно да се разглежда една компания като продуктово портфолио. Така в рамките на ресурсната концепция компанията се разглежда не като набор от бизнес единици, а като набор от ключови компетенции.

Освен това икономистите отбелязват методологически дефекти в разглеждания подход. Първо, за да се използват тези модели, е необходимо правилно да се дефинират пазарът и неговите параметри, а това често изисква огромно количество аналитична работа и наличието на надеждна маркетингова информация, което води до необходимостта от много трудоемко проучване. В резултат на това се използват твърде много опростявания и субективни допускания при конструирането на матрици. Резултатът от това е изключително ограничено използване на количествени параметри и математически апарат в рамките на разглежданите методи, което от своя страна намалява възможността за анализ на динамиката и факторите на конкурентоспособността на предприятието.

Второ, много изследователи не са съгласни, че анализът на конкурентната позиция на компанията може да се сведе само до оценка на комбинацията от пазарни характеристики на продуктовото портфолио (пазарен дял, темп на растеж и пазарна привлекателност). С други думи, матричните методи значително ограничават комплекса от фактори, характеризиращи конкурентната ситуация в индустрията и конкурентните предимства на предприятията.

Последицата от тези методологични недостатъци е, че използването на матрични методи минимизира възможността за анализ на причините за случващото се и усложнява разработването на управленски решения. Опростените препоръки - гладувайте "куче" или отгледайте "звезда" - далеч не са достатъчни, за да служат като надеждни ръководства за управлението на компанията.

Оперативни методи

Идентифицирането на оперативните методи като независим инструмент за оценка на конкурентоспособността на бизнес субектите се случи като развитие на инструментите на матричните модели на стратегическото планиране. В съответствие с оперативния подход най-конкурентните предприятия са тези, в които работата на всички отдели и служби е организирана най-добре (в литературата тази група методи е известна като „методи, основани на теорията за ефективната конкуренция“).

Ефективността на всяка една от фирмените услуги се влияе от много фактори – ресурсите на предприятието. Оценяването на работата на всеки отдел включва оценка на ефективността на използването на тези ресурси. В същото време ресурсите на предприятието се разбират широко - това не е само капитал във финансова и материална форма, но и персонал, състоянието на управлението, качеството на връзките с контактните аудитории и организацията на маркетинга. Всеки така дефиниран ресурс на предприятието може да бъде оценен с подходящ количествен или качествен показател. По този начин конкурентоспособността на компанията се проявява като набор от частни показатели за ефективността на нейното изпълнение на отделни аспекти на икономическата дейност - операции.

За да се оцени конкурентоспособността на изследваното предприятие с помощта на оперативния метод, първо е необходимо да се определи списък от операции и показатели, които са важни за осигуряване на конкурентоспособност. По правило тези показатели се класифицират в групи на маркетингови, икономически, производствени, организационни, кадрови и др. Съставът и структурата на оценяваните показатели и операции варират значително в зависимост от изследваната индустрия и автора на методологията. За оценка на ефективността на операциите се използват както известни на икономическата наука показатели, така и нововъведени от авторите. Техният брой може да достигне няколко десетки (от рентабилността и ликвидността до текучеството на персонала, степента на удовлетвореност на контрагентите и способността на предприятието да се адаптира към иновациите). При невъзможност за събиране и обработка на определени показатели широко се използват експертни методи.