Як розрахувати компенсацію за невикористану відпустку при звільненні: формула та калькулятор розрахунку, правила виплати

Працівник вирішує звільнитися: є два способи розірвати трудові відносини із підприємством. Можна спочатку відгуляти відпустку, а потім отримати розрахунок. Інший варіант – піти одразу. У другому випадку людині належить компенсація відпустки при звільненні. Розглянемо, як нараховується ця частина вихідної допомоги.

Права та обов'язки працюючих за наймом громадян регулює Трудовий Кодекс РФ. Відповідно до ст. 114 працююча людина має право скористатися щорічною оплачуваною відпусткою.

Працівнику належить 28 днів відпочинку на рік. Робочий та календарний рік – категорії різного порядку: для працівника підрахунок ведеться з дати працевлаштування.

На відшкодування незатребуваного відпочинку претендують:

Фахівці, які не побували у відпустці за весь час роботи в організації;

ті, хто не встиг скористатися відпускним правом на останній рік служби;

при завершенні;

особи, що переходять на іншу роботу у цій самій організації;

працівникам з неповного робочого дня;

співробітникам підприємств, що ліквідуються, а також при скороченні посади.

Підстава при звільненні не має значення: за власним бажанням, за згодою сторін і навіть за невідповідності посади – все це випадки призначення виплат за незатребуваний відпочинок.

Формула розрахунку компенсації за відпустку під час звільнення

На першому етапі потрібно визначити тривалість незатребуваної звільненим особам відпускної пори.

1. розподіляємо належну протягом року відпустку помісячно:

відпускні дні, що припадають на 1 робочий місяць = відпустка за рік за штатним розкладом: 12 (місяць)

2. обчислюємо невикористані періоди:

кількість невикористаних днів відпустки = відпустка за робочий місяць Х відпрацьовані місяці використані дні відпустки

Відпрацьовані в повному обсязі місяці враховуються за правилами округлення. Людина відпрацювала більше місяця – у строк зараховується повний період, робота менше половини місяця – дні не зараховуються.

Працівникам із багаторічною вислугою потрібно знати, що при звільненні враховуються невикористані дні та виплачуються відпускні за весь період роботи в компанії, а не лише за останній рік.

Тоді розрахунок потрібно проводити за такою формулою:

- КНДо = ООГ Х ПДОг оІДО

- КНДо – кількість невикористаних днів відпочинку,

- ООГ – загальні відпрацьовані роки,

- ПДОг - покладені дні відпустки на рік,

- оІДО - загальні використані дні відпустки за весь час.

Розрахунок виплати за невикористані дні

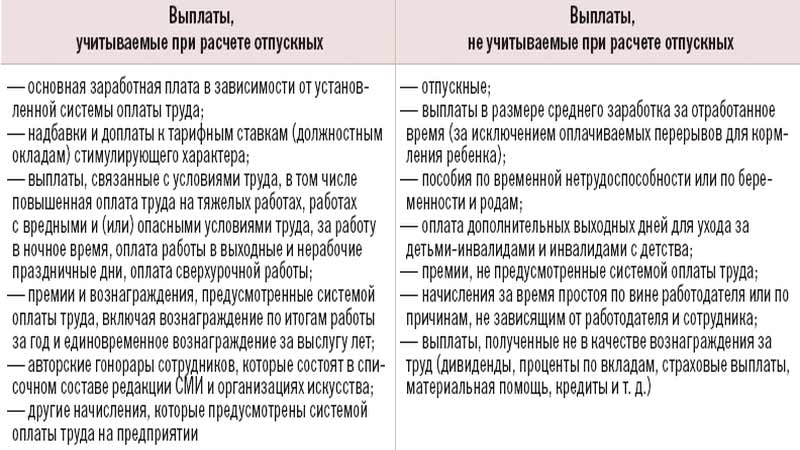

Знадобляться два параметри оплати праці: середньорічний заробіток за останній рік та величина середньоденної оплати праці.

Ср/денна ВІД = Річна ВІД 12 29,3

- порівн/денна ВІД - порівн. оплата праці за роб. добу;

- річна ВІД - річна зарплата за останній рік;

- 29,3 - офіційне порівн. у календарних днів на місяці.

Закон передбачив виплати, які не потрапляють при звільненні до нарахування відпускних:

- періоди роботи, що оплачуються за середнім нарахуванням: відрядження, ініціатива роботодавця;

- б/листи через хворобу, декрет.

Вихідна допомога звільняється за невикористані дні обчислюється так:

Компенсація = Ср/денний заробіток Х Кількість невикористаних днів

Відпустка у робочих днях: розрахунок компенсації

Найчастіше щорічний відпочинок надається у календарному обчисленні. Однак тут є винятки. У деяких випадках відпускні вираховуються, виходячи з робочих днів. Як правило, це фахівці, які прийшли в організацію на нетривалий період:

- сезонні спеціалісти (ст. 295);

- співробітники за короткостроковими угодами (ст. 291).

Число невикористаних днів = Фактично відпрацьовані місяці на підприємстві х 2 робочі дні – Число використаних днів відпустки за місцем звільнення

Як розраховується компенсація за відпустку у цьому випадку? Алгоритм той самий, як і працівниками з календарним звільненням від служби.

Відпрацьований час має значення

Розмір компенсації безпосередньо залежить від періоду роботи з моменту виходу з останньої щорічної відпустки:

- менше 1 місяця – розрахунок за невикористаний відпочинок провадиться лише, якщо співробітник відпрацював від 15 днів. Тоді цей період умовно приймається за повністю опрацьований місяць;

- 1-11 місяців – виплата пропорційна кількості відпрацьованого періоду. Якщо в робочому арсеналі 11 місяців – потрібно повноважна компенсація за відпустку при звільненні.

У цьому порядку є виняткові ситуації, успадковані ще із радянського періоду. Вони визначені Правилами за №169 від 1930 року. Підприємство надає повну компенсацію за трудового періоду від 5,5 до 11 місяців. Звільнення відбувається за форс-мажорними обставинами:

- ліквідація організації;

- призов на строкову військову службу;

- направлення на іншу ділянку роботи з подання адміністрації;

- інші підстави цієї категорії.

Як бути з невикористаною додатковою відпусткою?

Робота на шкідливому виробництві, з особливим режимом праці та іншими несприятливими чинниками часто передбачає додатковий час відновлення співробітника. Цей період також підлягає компенсації.

Трудове законодавство точного алгоритму не встановило, тому бухгалтери підприємств застосовують напрацьовану практику. Загальні та пільгові дні плюсуються, нарахування відбувається за загальним порядком:

- за додаткового відпочинку 7 днів компенсація поширюється на 35 днів (28 + 7);

- якщо пільга становить 14 діб, то до розрахункової відпустки додадуть ці два тижні.

Обмеження. Для розрахунку відшкодування невикористаного відпускного часу не може застосовуватися період понад 14 діб.

Нюанси призначення звільної компенсації

У працівника немає поточного заробітку. Причин може бути кілька, відповідно – і рішень.

Наприклад, жінка перебувала в декреті або доглядала дитину. Тоді виплата відпускних при звільненні провадиться з окладу за посадою з урахуванням надбавок, преміальних та інших доплат. Якщо ж йдеться про неофіційну зарплату «у конверті», то на компенсацію не варто розраховувати. За документами людина не тарифікувалась.

Надмірно виплачені відпускні. Такі непорозуміння – поширене явище. Залежно від часу виявлення помилки можливі два варіанти:

- помилку в нарахуваннях виявлено до звільнення. Допомога перераховується;

- щоправда спливла після розрахунку громадянина. Відповідають спеціалісти розрахункового відділу підприємства.

Невикористання відпустки протягом кількох років. За законом право на такі відпустки не втрачається. Роботодавець зобов'язаний компенсувати всі незатребувані періоди будь-якому претенденту: сумісникам, персоналу за терміновими трудовими договорами, працівникам, які пройшли випробувальний термін тощо.

Порушення виплат відпускних компенсацій: що загрожує роботодавцю

Якщо виявляється, що адміністрація заощадила відпускні під час звільнення співробітника, підприємству доведеться відповідати в адміністративному порядку:

- на юридичну особу накладається штраф 30 – 50 тисяч рублів;

- посадовим особам організацій призначається штраф у сумі 10-20 тисяч рублів;

- та від тисячі до 5 тисяч заплатять індивідуальні підприємці.

Хоча роботодавці так відверто закону не порушують. Найчастіше трапляються затримки з видачею розрахунку. Але й тут закон захищає інтереси громадян: у разі суперечок роботодавець зобов'язаний доповнити компенсацію нарахуванням відсотків за ставкою за Центральний банк.

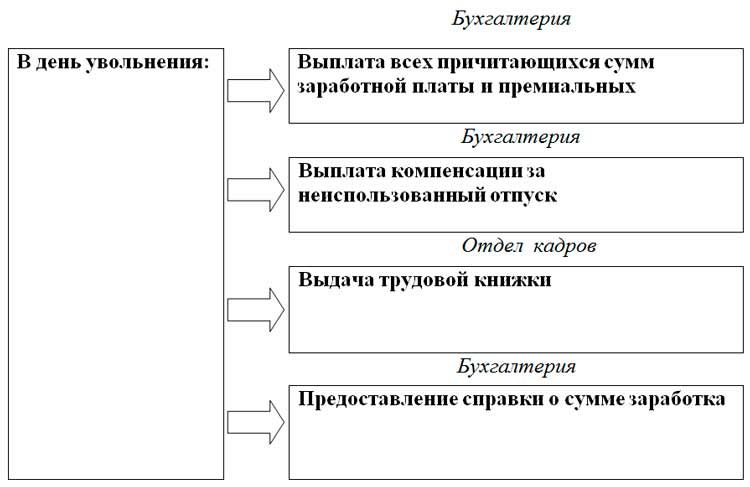

Повний розрахунок посідає останній день роботи спеціаліста. Тоді ж людина отримує відпускну допомогу. Компенсаційні нарахування належать офіційно працевлаштованим громадянам.