Metode de evaluare a competitivității unei organizații. Metode de evaluare a competitivității unei întreprinderi Metode cantitative de evaluare a competitivității unei întreprinderi

Asistent al Departamentului de Marketing, Comerț și Logistică Moiseenko I.V.

Student in anul 5 al specialitatii

„Managementul organizației” Omelchuk A.V.

Universitatea Federală din Orientul Îndepărtat, Rusia

Metode de bază de evaluare a competitivității unei organizații

În ciuda nivelului destul de profund de dezvoltare a problemei competitivității, nu există încă o abordare unificată a evaluării sale cantitative. Problemele de analiză și evaluare a competitivității sunt complexe și multiforme. La rezolvarea acestor probleme și-au adus contribuția unor oameni de știință străini și autohtoni precum M. Porter, F. Kotler, E. Dichtl, E.P. Golubkov, A.N. Pecenkin, A. Glukhov, P.S. Zavyalov, G.L. Bagiev et al., care au dezvoltat aspecte teoretice și metodologice ale evaluării competitivității unei întreprinderi. Cu toate acestea, nu există încă o sistematizare clară a rezultatelor cercetării obținute. Cele mai cunoscute modele și metode de evaluare a competitivității mărfurilor și întreprinderilor astăzi pot fi împărțite în două grupe: metode analitice și grafice. Această împărțire în metode de evaluare a competitivității unui produs și metode de evaluare a competitivității unei întreprinderi este destul de arbitrară, deoarece acestea coincid în mare măsură, doar obiectul cercetării se modifică. Clasificarea metodelor de evaluare a competitivității mărfurilor și întreprinderilor este prezentată în Figura 1.

Tabelul 1 prezintă clasificarea, avantajele și dezavantajele metodelor de evaluare a competitivității unui produs și a unei întreprinderi.

Marea majoritate a metodelor se bazează pe identificarea factorilor care determină competitivitatea entităților de afaceri, accentul fiind pus pe identificarea numărului maxim al acestor factori și realizarea unei liste exhaustive a acestora. În continuare, factorii selectați sunt procesați folosind diverse metode matematice.

Figura 1 – Ierarhia metodelor de evaluare a competitivității

Astfel, numărul factorilor de competitivitate este aproape infinit, prin urmare, indiferent cât de extinsă ar fi lista lor, aceasta nu va fi totuși exhaustivă, ceea ce înseamnă că o evaluare a competitivității unei întreprinderi pe baza unei astfel de liste incomplete va fi inadecvată. Ca urmare, toate listele existente de factori de competitivitate sunt foarte condiționate, ceea ce nu permite utilizarea acestora pentru evaluarea competitivității întreprinderilor. Concentrându-se pe o listă exhaustivă de factori de competitivitate a întreprinderii, cercetătorii se află într-o fundătură, deoarece o astfel de listă este imposibilă în principiu. Lista limitată determină limitările metodei. Pentru a evalua factorii de competitivitate identificați de cercetători, precum și pentru a determina o serie de alți indicatori, se folosesc estimări aproximative, aproximative și „metode experte”, care suferă de subiectivitate și convenție semnificativă.

Majoritatea metodelor implică compararea întreprinderilor aproape identice care produc bunuri și servicii similare și operează în condiții economice similare. În același timp, dezvoltarea relațiilor marfă-bani duce la o diversificare sporită a întreprinderilor, la creșterea diferențierii bunurilor și serviciilor și la agravarea diferențelor din ce în ce mai mari în condițiile economice ale întreprinderilor. Devine din ce în ce mai dificil să se determine granițele geografice clare ale unei anumite piețe, să se stabilească o listă de bunuri și întreprinderi concurente, ceea ce atrage după sine inaplicabilitatea unor astfel de metode de evaluare a competitivității întreprinderilor.

Tabelul 1 – Clasificarea metodelor de evaluare a competitivității unei întreprinderi

|

Numărul de parametri de evaluare |

Numele metodei |

Avantajele metodei |

Dezavantajele metodei |

|

Metode grafice de evaluare a competitivității mărfurilor și întreprinderilor |

|||

|

Numărul de axe de coordonate = 2 |

Matricea BCG |

Dacă sunt disponibile informații suficient de fiabile, acestea arată cu exactitate poziția întreprinderii |

Nu există predictibilitate, nu arată motivele acestei poziții a companiei |

|

Modelul „Atractivitatea pieței – avantaje competitive” |

Vă permite să determinați poziția companiei față de alți concurenți; dezvolta strategii suplimentare |

Modelul este static, este dificil de evaluat caracteristicile de calitate |

|

|

Porter Matrix |

Structurarea vizuală a realizării concurenței | ||

|

Număr de axe de coordonate > 2 |

Metoda „poligonul competitivității întreprinderii” |

Ușurință suficientă în utilizare pentru analiza operațională a situației, determinarea poziției actuale față de concurenți |

Dificultate în calcularea indicatorului, obținerea datelor inițiale, lipsa informațiilor de prognoză |

|

Metode analitice universale de evaluare a competitivității unei întreprinderi |

|||

|

Număr de parametri ≤ 2 |

Determină destul de precis locul unei întreprinderi date în raport cu concurenții săi |

Dificultate în calcularea indicatorului, datele inițiale obținute, lipsa informațiilor de prognoză |

|

|

Evaluare bazată pe calculul cotei de piață |

Metoda vă permite să determinați tipul și locul companiei pe piață |

Este imposibil să se determine motivele pentru poziția identificată a companiei și să se dezvolte strategia necesară |

|

|

Număr de parametri > 2 |

Metodă de evaluare a competitivității pe baza valorii de utilizare | ||

Sfârșitul tabelului 1

|

Numărul de parametri de evaluare |

Numele metodei |

Avantajele metodei |

Dezavantajele metodei |

|

Metode analitice de evaluare a competitivităţii unei întreprinderi industriale |

|||

|

Număr de parametri > 2 |

Complexitatea calculelor și colectarea informațiilor necesare |

Complexitatea calculelor și colectarea informațiilor necesare |

|

|

Metode analitice de evaluare a competitivității unei întreprinderi comerciale |

|||

|

Număr de parametri > 2 |

Metodă de evaluare a competitivității unui serviciu de tranzacționare |

Evaluarea competitivității luând în considerare factorii mediului intern al companiei |

Dificultatea de a colecta informațiile necesare sunt luate în considerare doar o gamă restrânsă de factori |

|

Metoda de evaluare bazată pe teoria concurenței efective |

Acoperă toate cele mai importante evaluări ale activității economice a companiei |

Complexitatea calculelor și colectarea informațiilor necesare |

|

|

Abordare de marketing pentru evaluarea competitivității unei întreprinderi comerciale |

Determină importanța factorilor individuali ai competitivității întreprinderii pentru consumator și oferă evaluarea cantitativă a acestora |

Necesitatea fiabilității datelor pentru a asigura eșantionarea corectă a respondenților |

|

Compilat de:

Deficiențele remarcate ale abordărilor existente de evaluare a competitivității întreprinderilor determină posibilitățile reduse de aplicare practică a majorității acestora. Motivul principal pentru aceasta este că conceptul de competitivitate a întreprinderii și criteriile de evaluare a acestui indicator nu sunt inițial clar definite de majoritatea economiștilor. Aceasta, la rândul său, se datorează lipsei unui concept general acceptat de competitivitate a întreprinderii.

Astfel, într-un mediu concurenţial, o întreprindere este imediat influenţată de mai multe grupuri de factori, formând şi modificând constant mediul concurenţial al activităţilor sale. Complexitatea remarcată este agravată de faptul că fiecare dintre grupurile menționate, la rândul său, este format din mai multe elemente, iar compoziția și structura elementelor sunt unice pentru fiecare întreprindere specifică. Din acest motiv, concurența nu poate fi prezentată ca o listă exhaustivă de forțe și factori concurențiali.

Literatură

1. Dushenkina, E. Economia întreprinderii: note de curs / E. Dushenkina - M.: Eksmo, 2009. - 160 p.

2. Nivelul de competitivitate al unei întreprinderi ca rezultat de bază al eficienței utilizării resurselor. / Bartkova N.N., Krupina N.N. // Buletinul științific al Academiei Ural, 2010. - Nr.2(12) – de la 35-48.

3. Fundamentele metodologice ale stărilor dinamice ale concurenţei. / Zhigun L. A., Tretyak N. A. // Competiția modernă, 2008. - Nr. 4 – p. 35-58

În literatura economică, există multe puncte de vedere diferite asupra criteriilor de competitivitate a unei firme.

Criteriile care caracterizează competitivitatea unei întreprinderi trebuie să îndeplinească următoarele cerințe:

1) reflectă rezultatele țintă finale ale activităților economice ale întreprinderii;

2) stabilirea nivelului costurilor întreprinderii pentru a-și atinge obiectivele;

3) să fie universală, astfel încât să poată fi comparată cu criteriile altor organizații;

4) să fie supus sintezei, adică să fie capabil de descompunere consecventă în indicatori analitici mai detaliați;

5) luați în considerare scalele de timp.

Competitivitatea unei întreprinderi se evaluează simultan folosind mai multe criterii, deci aparține tipului de policriterie.

Studiul concurenților și al condițiilor concurentiale din industrie este necesar unei companii, în primul rând, pentru a determina care sunt avantajele și dezavantajele acesteia față de concurenți și pentru a trage concluzii pentru ca firma să își dezvolte propria strategie concurențială de succes și să mențină o concurență competitivă. avantaj.

Cele mai cunoscute metode de evaluare a competitivității:

1) Metoda Matrix (dezvoltată de Boston Consulting Group).

Metodologia se bazează pe o analiză a competitivității unei companii, luând în considerare ciclul de viață al unui produs sau serviciu. Esența evaluării este de a analiza o matrice construită după principiul unui sistem de coordonate: pe orizontală - ritmul de creștere/scădere a numărului de vânzări la scară liniară; pe verticală - ponderea relativă a produsului/serviciului pe piață. Întreprinderile care ocupă o cotă semnificativă pe o piață în creștere rapidă sunt considerate cele mai competitive.

Avantajele metodei: dacă sunt disponibile informații fiabile despre volumele vânzărilor, metoda permite o evaluare foarte reprezentativă.

Dezavantajele metodei: exclude analiza cauzelor a ceea ce se întâmplă și complică elaborarea deciziilor de management.

2) O metodă care utilizează ca abordare principală evaluarea produsului/serviciului unei întreprinderi.

Această metodă se bazează pe argumentul că competitivitatea unui producător este mai mare, cu atât competitivitatea produselor sale este mai mare. Ca indicator de evaluare a competitivității unui produs/serviciu se utilizează raportul dintre două caracteristici: preț și calitate. Cel mai competitiv produs este cel care are raportul optim dintre aceste caracteristici (Formula 1):

K T =K/C (1)

unde, K este un indicator al calității produsului; P - indicator al prețului produsului; Kt este un indicator al competitivității unui produs.

Cu cât este mai mare diferența dintre valoarea de consum a unui produs pentru cumpărător și prețul pe care îl plătește pentru acesta, cu atât este mai mare ponderea consumatorului în competitivitatea produsului.

Avantajul metodei: ia în considerare cel mai important criteriu care afectează competitivitatea unei întreprinderi - competitivitatea produsului.

Dezavantajele metodei: vă permite să vă faceți o idee foarte limitată a avantajelor și dezavantajelor întreprinderii, deoarece competitivitatea întreprinderii ia forma competitivității produsului și nu afectează alte aspecte.

3) Metoda eficienței operaționale și poziționării strategice.

Conform acestei metode, există două surse ale competitivității unei firme: eficiența operațională și poziționarea strategică. În consecință, eficiența utilizării de către o întreprindere a resurselor economice poate fi caracterizată și, în cele din urmă, redusă la o evaluare a eficienței operaționale și a poziționării sale strategice. Nu există nicio îndoială că evaluarea propusă ar trebui efectuată pe baza unei comparații a indicatorilor relevanți ai entității comerciale în cauză și ai concurenților săi. Să definim valorile cerute ca coeficienți de eficiență operațională și, respectiv, de poziționare strategică.

unde: K este competitivitatea întreprinderii studiate;

K r - coeficient de eficienţă în exploatare;

K I - coeficientul de poziţionare strategică.

unde: K r - coeficient de eficiență de funcționare;

r - eficienta operationala a intreprinderii;

R - randamentul de operare pentru proba.

La rândul său, eficiența operațională a întreprinderii în cauză (r) este determinată de formula:

unde: r - eficienta operationala a intreprinderii;

B - venituri din vânzări de produse;

Z - costurile de producție și vânzarea produselor.

Indicatorul de eficiență de funcționare pentru eșantionul R se va scrie după cum urmează:

unde: R - randamentul de operare pentru proba;

B S - venituri din vânzări de produse conform eșantionului;

Z S - costurile de producție și vânzări ale produselor conform eșantionului.

unde: K I - coeficientul de poziţionare strategică;

I este indicele modificărilor volumelor de venituri ale întreprinderii luate în considerare;

I S - indicele modificărilor volumelor de venituri pentru eșantion.

unde: B 0 - venituri din vânzările de produse ale întreprinderii în cauză în perioada anterioară.

La 0 S - venituri din vânzări de produse pentru eșantionul perioadei precedente.

Apoi, ținând cont de expresiile (2) și (5), obținem:

Cu cât este mai mare indicele K, cu atât întreprinderea în cauză este mai competitivă în raport cu eșantionul. Evident 0< K < ?. При этом, в случае, если 0 < K < 1, конкурентоспособность предприятия по отношению к выборке является низкой (чем ближе к нулю, тем ниже конкурентоспособность). При К = 1 конкурентоспособность предприятия идентична конкурентоспособности выборки. При К >1 Competitivitatea întreprinderii este mai mare decât în eșantion.

4) Analiza SWOT

O abordare destul de recunoscută pe scară largă care permite un studiu comun al mediului extern și intern este analiza SWOT. S - Puncte forte (putere); W - Puncte slabe (slăbiciune); O - Oportunități; T - Amenințări.

Această analiză ne permite să elaborăm o listă de acțiuni strategice care vizează consolidarea poziției competitive a întreprinderii și dezvoltarea acesteia. La efectuarea acestuia, sunt identificate inițial punctele forte și punctele slabe - aceștia sunt factori ai mediului intern care vor facilita sau împiedica funcționarea eficientă a companiei; precum și oportunități și amenințări (oportunități și amenințări) – factori de mediu care favorizează sau împiedică dezvoltarea și funcționarea eficientă a organizației. Pe baza datelor, este compilată o matrice - tabelul SWOT.

O putere (S) este ceva la care o companie este bună sau o caracteristică care îi oferă capabilități suplimentare. Puterea poate consta în abilități, experiență vastă, resurse organizaționale valoroase sau capacități competitive care oferă companiei un avantaj pe piață.

Slăbiciunea (W) este absența a ceva important pentru funcționarea companiei, sau a ceva care nu reușește (în comparație cu ceilalți), sau a ceva care o pune în dezavantaj.

Oportunitățile (O) sunt tendințe și fenomene pozitive din mediul extern care pot duce la creșterea vânzărilor și a profiturilor. Astfel de oportunități pentru o întreprindere sunt, de exemplu, reducerea impozitelor, reducerea neplăților, creșterea veniturilor populației și întreprinderilor, slăbirea pozițiilor concurenților, creșterea sau scăderea barierelor vamale etc.

Amenințările (T) sunt tendințe și fenomene negative care, în absența unui răspuns adecvat din partea întreprinderii, pot duce la scăderea vânzărilor și a profiturilor. Amenințările includ scăderea puterii de cumpărare a populației, schimbări demografice nefavorabile, creșterea concurenței pe piață, înăsprirea reglementărilor guvernamentale (controlul prețurilor, taxe, certificare) etc.

Metoda SWOT utilizată pentru analiza mediului este o abordare destul de recunoscută pe scară largă care permite un studiu comun al mediului extern și intern. Metoda SWOT face posibilă stabilirea de legături între punctele forte și punctele slabe care sunt inerente organizației, oportunitățile externe și amenințările.

Metodologia SWOT presupune mai întâi identificarea punctelor forte și a punctelor slabe, precum și a oportunităților și amenințărilor, iar apoi stabilirea lanțurilor de conexiuni între acestea, care pot fi folosite ulterior pentru a formula o strategie de creștere a competitivității organizației.

Odată întocmită o listă specifică a punctelor forte și a punctelor slabe ale organizației, precum și a oportunităților și amenințărilor, începe etapa de stabilire a conexiunilor între acestea. O matrice SWOT este creată pentru a stabili relațiile dintre punctele forte, punctele slabe, oportunitățile și amenințările.

În partea stângă a matricei se disting două blocuri (puncte tari, puncte slabe), în care sunt introduse, respectiv, toate punctele forte și punctele slabe ale organizației identificate în prima etapă. În partea de sus a matricei există și două blocuri (oportunități și amenințări), în care sunt introduse toate oportunitățile și amenințările identificate.

La intersecția secțiunilor se formează patru câmpuri. În fiecare dintre aceste domenii, cercetătorul trebuie să ia în considerare toate combinațiile posibile în perechi și să le evidențieze pe cele care ar trebui să fie luate în considerare la elaborarea strategiei comportamentale a organizației.

Atunci când se dezvoltă strategii de creștere a competitivității, trebuie amintit că oportunitățile și amenințările se pot transforma în contrariile lor. De exemplu, o oportunitate neexploatată poate deveni o amenințare dacă un concurent o exploatează. Sau, dimpotrivă, o amenințare prevenită cu succes poate deschide oportunități suplimentare pentru organizație dacă concurenții nu reușesc să elimine aceeași amenințare.

Dacă conducerea unei companii nu își cunoaște punctele forte și punctele slabe, nu este conștient de oportunitățile externe și nu este conștient de amenințări, nu este capabil să dezvolte o strategie adecvată poziției companiei. Prin urmare, o analiză SWOT este o componentă necesară a evaluării strategice a acestei poziții.

5) Modelul lui M. Porter al celor cinci forțe ale competiției

O companie care operează pe piață trebuie să-și studieze mediul competitiv, adică forțele competitive care o afectează, care se caracterizează prin celebrul model al forțelor motrice ale concurenței de Michael E. Porter. Acest model se bazează pe conceptul de strategie competitivă dezvoltat de el . Modelul este prezentat în Figura 1.

Figura 1 - Conceptul de competiție organizațională

Scopul modelului lui Porter este de a asigura un management optim al portofoliului unei firme și al finanțelor acesteia, forțele competitive ale pieței fiind considerate ca factor principal. Modelul de profitabilitate ia în considerare prezența unei amenințări concurențiale din partea potențialilor (noi) concurenți, în special importul de bunuri mai competitive. Există și concurenți în propria industrie, în funcție de situația pieței, furnizorii și cumpărătorii pot deveni o forță concurentă. Produsele de înlocuire pot reprezenta o amenințare competitivă, de exemplu. înlocuitori.

Cercetările efectuate în aceste domenii vor permite firmei să determine „climatul” competitiv, intensitatea rivalității și tipul de avantaj competitiv pe care îl are fiecare dintre concurenții săi.

6) Metodologia de analiză comparativă a concurenților

Pentru a efectua analiza, este necesar inițial să se colecteze informații despre concurenți, să se arate avantajele și dezavantajele întreprinderilor concurente, să se determine sfera de influență a fiecăreia dintre ele pe piață, să se arate care dintre ele are prețul maxim și minim, al cărui produsele sunt de cea mai înaltă calitate.

Ca surse de informare despre companiile concurente se folosesc date oficiale despre companii, date din publicații în periodice, rapoarte statistice, precum și informații direct de pe piețele de vânzare: de la departamentele de vânzări ale companiilor, personalul de inginerie, furnizorii și alți agenți din piață; În plus, sunt folosite materiale de la întâlniri, conferințe, informații din expoziții, târguri și prezentări.

Evaluarea capacităților unei companii ne permite să construim un poligon de competitivitate (Figura 2).

Figura 2 - Poligonul competitivității

Pentru fiecare axă, pentru a afișa nivelul valorilor fiecăruia dintre factorii aflați în studiu (în poligon, evaluarea a fost efectuată pe doar 8 factori), se folosește o anumită scară de măsurare (foarte des sub formă de estimări punctuale). ). Reprezentând poligoane de competitivitate pentru diferite firme într-o singură figură, este ușor de analizat nivelul competitivității acestora pe baza diferiților factori.

Dezavantajul acestei abordări este lipsa de informații predictive cu privire la măsura în care o anumită companie concurentă este capabilă să-și îmbunătățească performanța.

Rezumând secțiunea, observăm că prin analiza și prelucrarea rezultatelor studiului tuturor aspectelor activităților concurenților, acestea sunt folosite pentru a determina cu cine dintre ei poate concura și cu cine nu merită să te implici într-o luptă competitivă. , servesc scopului alegerii strategiilor eficiente pentru activitățile de piață. . În continuare, vom analiza competitivitatea folosind exemplul unei întreprinderi reale.

În condiții de creștere a concurenței pe piețele globale și locale, problema creării și menținerii avantajelor competitive este una dintre cele mai stringente sarcini. Până în prezent, un număr semnificativ de lucrări teoretice au fost prezentate în domeniul studierii naturii avantajelor competitive (în special, D. Ricardo, I. Kravis, J. Vanek, M. Porter, M. Posner, K. Arrow, T. Levitt, W. Broll, S. Heimer, S. Kindleberger, V. Premier, H. Johnson, D. Thiess, R. Kavs, R. Coase, P. Buckley, M. Casson, D. Dunning, M. Perlitz, G.L. Azoev, A.P. Chelenkova, V.G. Yudanova, P.I. Atunci când se analizează teorii care într-un fel sau altul abordează problema formării avantajelor competitive, devine evident că, în ciuda varietății abordărilor, problema identificării lor funcționale rămâne deschisă.

Datorită aplicării multidimensionale a acestei categorii în diverse domenii ale cunoașterii, există o serie de definiții în literatura științifică, uneori contrazicându-se.

Deci în manualul de marketing editat de Romanov A.N. Se propune următoarea definiție a competitivității: „competitivitatea este înțeleasă ca un complex de caracteristici de consum și cost (preț) ale unei întreprinderi care determină succesul acesteia pe piață, adică avantajul acestei întreprinderi în fața altora”.

Definiția dată de Gorbashko E.A., și anume: „competitivitatea înseamnă capacitatea unei întreprinderi (potențiale și/sau reale) de a rezista concurenței”, reflectă mai exact esența acestei categorii, dar nu explică cum poate apărea această capacitate.

În general, competitivitatea unei întreprinderi este o caracteristică relativă care exprimă diferențele în dezvoltarea unei companii date față de dezvoltarea companiilor competitive în ceea ce privește gradul în care produsele acestora satisfac nevoile oamenilor și eficiența activităților de producție.

Competitivitatea unei întreprinderi caracterizează capacitățile și dinamica adaptării acesteia la condițiile concurenței pe piață.

Competitivitatea unei întreprinderi depinde de o serie de factori, cum ar fi:

- - competitivitatea mărfurilor întreprinderii pe piețele externe și interne;

- - tipul de produs produs;

- - capacitatea pietei (numarul de vanzari anuale);

- - uşurinţa accesului pe piaţă;

- - omogenitatea pietei;

- - pozitiile competitive ale intreprinderilor care opereaza deja pe aceasta piata;

- - competitivitatea industriei;

- - posibilitatea unor inovații tehnice în industrie;

- - competitivitatea regiunii si a tarii.

După cum arată practica mondială a relațiilor de piață, soluția interconectată a acestor probleme și utilizarea acestor principii garantează o creștere a competitivității întreprinderii.

Pentru a înțelege mai bine esența problemei, să evidențiem câteva consecințe importante ale acestei poziții.

- 1. Competitivitate include trei componente principale. Primul este strict legat de produs ca atare și se reduce în mare măsură la calitate. Al doilea este legat atât de economia creării de vânzări și de servicii ale unui produs, cât și de oportunitățile și limitările economice ale consumatorului. În cele din urmă, al treilea reflectă tot ceea ce poate fi plăcut sau neplăcut pentru consumator ca cumpărător, ca persoană, ca membru al unui anumit grup social etc.

- 2. Cumpărătorul este evaluatorul principal al mărfurilor. Și aceasta duce la un adevăr foarte important în condițiile pieței: toate elementele competitivității unui produs trebuie să fie atât de evidente pentru un potențial cumpărător încât să nu existe nici cea mai mică îndoială sau altă interpretare cu privire la niciuna dintre ele. Când formăm un „complex de competitivitate”, în publicitate este foarte important să luăm în considerare caracteristicile educației psihologice și nivelul intelectual al consumatorilor, precum și mulți alți factori personali. Un fapt interesant: aproape toate manualele de publicitate străine evidențiază materiale legate de publicitate într-un public analfabet sau nedezvoltat intelectual.

- 3. După cum știți, fiecare piață este caracterizată de „propriul” cumpărător. Prin urmare, ideea unui fel de competitivitate absolută care nu are legătură cu o anumită piață este inițial invalidă.

Economia de piață și, după ea, oamenii de știință au înțeles cu mult timp în urmă că încercarea de a exprima schematic competitivitatea unui produs este același lucru cu încercarea de a arăta printr-o diagramă toată complexitatea și toate subtilitățile procesului pieței. Pentru ei, competitivitatea a devenit pur și simplu un termen convenabil care concentrează atenția și gândirea, în spatele căruia se construiește toată varietatea tehnicilor strategice și tactice de management în general și de marketing în special. Competitivitatea nu este un indicator al cărui nivel poate fi calculat pentru tine și pentru un concurent, și apoi câștigă. În primul rând, aceasta este o filozofie de lucru în condiții de piață, axată pe:

- - înțelegerea nevoilor consumatorilor și a tendințelor în dezvoltarea acestora;

- - cunoasterea comportamentului si capacitatilor concurentilor;

- - cunoasterea starii si tendintelor de dezvoltare a pietei;

- - cunoasterea mediului si a tendintelor acestuia;

- - capacitatea de a crea un astfel de produs și de a-l aduce consumatorului în așa fel încât consumatorul să-l prefere produsului unui concurent.

În discuțiile teoretice despre problema succesului strategic al unei întreprinderi pe termen lung predomină două puncte de vedere - industrial-economic (sau de piață) și bazat pe resurse.

În cadrul conceptului de piață, mediul extern capătă o importanță deosebită, adică. atractivitatea industriei. Această direcție se bazează pe faptul că, pentru a obține succes, o întreprindere trebuie să acorde multă atenție studierii industriei și alegerii piețelor. În studiile care consideră abordarea resurselor drept principalul factor de succes, a fost identificat rolul deosebit al parametrilor intra-companii, care au un impact mai puternic asupra obținerii succesului decât caracteristicile industriei. Drept urmare, resursele și capacitățile interne ale întreprinderii, care trebuie dezvoltate pentru a crea avantaje față de concurenți, au ocupat poziții prioritare. Dacă în abordarea industrial-economică aspectul eterogenității în furnizarea resurselor și mobilitatea acestora a fost aproape complet exclus din analiză, atunci în abordarea resurselor sunt considerate avantaje competitive sustenabile ca urmare a abilităților și resurselor specifice, precum și a prezenţa unor factori unici la dispoziţia întreprinderii. Sarcina principală a managementului strategic al întreprinderii, împreună cu crearea potențialului de succes, este transformarea acestuia în factori strategici de succes. Cu toate acestea, abordarea resurselor nu oferă un răspuns cuprinzător la întrebarea formării resurselor și capacităților importante din punct de vedere strategic.

Literatura de specialitate a sugerat potențiala eficacitate a combinării abordărilor, deoarece acestea se completează reciproc. Luarea în considerare nu numai a produsului, ci și a resurselor care îl generează permite managerului să dezvolte o strategie implementabilă mai precisă. Conceptul care compară resursele care oferă avantaje competitive (și prin urmare produsele produse) și domeniile economice (piețele) întreprinderii este un portofoliu de resurse-piață. Astfel, succesul unei companii comerciale - principalul obiect de studiu în cadrul managementului strategic - ar putea fi privit dintr-un unghi nou ca urmare a atractivității industriei și a poziției competitive a întreprinderii în aceasta. Nu există însă exemple de implementare a acestui demers la nivel practic, ceea ce presupune o anumită formalizare a acestei proceduri, în literatura economică. În varietatea existentă de metode și modele axate pe instrumentele clasice de piață, precum și pe baza de resurse, autorul a identificat abordări care presupun cea mai largă viziune asupra problemei. Analiza mediului concurenţial de către M. Porter, cu accent pe mediul extern; Analiza SWOT, care evaluează în mod realist resursele și capacitățile proprii ale întreprinderii în raport cu nevoile mediului extern în care își desfășoară activitatea compania.

Aceste abordări, care reflectă cel mai pe deplin specificul posibilelor zone de apariție a avantajului competitiv, au fost folosite ca bază pentru o metodologie de identificare a potențialelor avantaje competitive, acoperind ambele aspecte ale posibilei apariții a potențialului de succes. Se bazează pe o sinteză a ideilor principale ale matricei de analiză SWOT, a modelului de concurență în industrie și a conceptului de lanț valoric propus de M. Porter.

Această sinteză face posibilă asigurarea unei abordări metodologice unificate atunci când se efectuează o analiză SWOT prin standardizarea parametrilor evaluați, care sunt utilizați pentru a analiza sursele potențialelor avantaje competitive; ierarhizarea potenţialelor avantaje competitive identificate; asigura comparabilitatea datelor pentru diferite perioade de timp.

Metodologia de identificare a potențialelor avantaje competitive implică șapte etape.

Prima etapă a analizei este studiul mediului intern. Zona mediului intern al întreprinderii este împărțită în două domenii: puncte forte și puncte slabe.

Criteriile de analiză a mediului intern se bazează pe lanțul valoric propus de M. Porter, format din două blocuri:

- - activități principale:

- - aprovizionarea cu materii prime si materiale;

- - iesire;

- - asigurarea vanzarilor de produse;

- - marketing;

- - service;

- - activitati suport:

- - logistica;

- - dezvoltarea tehnologiei;

- - managementul resurselor umane;

- - infrastructura companiei.

A doua etapă este o evaluare a mediului extern, de asemenea împărțită în două domenii: oportunități și amenințări.

În această etapă sunt introduse criteriile după care vor fi întocmite listele cu caracteristici de mediu:

- - amenințarea unor noi concurenți;

- - capacitatea cumpărătorilor de a negocia;

- - capacitatea furnizorilor de a negocia;

- - amenințarea apariției bunurilor și serviciilor de substituție;

- - rivalitatea între concurenții existenți.

A treia etapă este o nouă matrice cu criterii introduse în ea.

A patra etapă este determinarea caracteristicilor pentru analiza mediului intern al întreprinderii. Fiecare zonă a regiunii (puncte tari, puncte slabe) este umplută succesiv cu caracteristici care descriu starea întreprinderii în funcție de unul sau altul criteriu, indicând toate caracteristicile legate de această subsecțiune. O analiză a punctelor slabe ale unei companii este efectuată în același mod ca și o evaluare a punctelor sale forte.

A cincea etapă este căutarea unor potențiale avantaje competitive datorate mediului extern. Oportunitățile și amenințările sunt analizate luând în considerare caracteristicile care, în funcție de semnificația lor, pot fi indicate în zona amenințărilor sau oportunităților. Cea mai puternică concurență este între firmele care reprezintă aceeași industrie și care oferă același tip de bunuri sau servicii. Intensitatea concurenţei dintre vânzători se manifestă în cât de eficient folosesc mijloacele de concurenţă de care dispun: preţuri mici; caracteristici îmbunătățite ale produsului; nivel superior de servicii pentru clienți; perioade lungi de garanție; modalități speciale de promovare a produselor pe piață; lansarea de noi produse; publicitate. Mediul competitiv este extrem de dinamic, schimbările la una dintre firmele concurente implică schimbări la alte întreprinderi. Prin urmare, este necesar să se monitorizeze și să se evalueze constant schimbările care apar în mediul extern.

A șasea etapă este clasarea atractivității potențialelor avantaje competitive datorate oportunităților emergente din industrie. Lista tuturor beneficiilor potențiale este analizată ținând cont de gradul probabilistic al apariției acestora, precum și de puterea prospectivă a influenței lor asupra întreprinderii.

A șaptea etapă este identificarea celor mai serioși factori care amenință potențialele avantaje competitive din mediul extern.

Metodologia propusă de identificare a potențialelor avantaje competitive a fost propusă de M. Porter, și asigură obținerea următoarelor rezultate:

- - identificarea şi clasificarea unui posibil mediu de căutare a surselor de avantaj competitiv;

- - introducerea unui set standard de parametri prin care se realizează analiza surselor de avantaje competitive potențiale;

- - eliminarea factorului de generalizare și prin aceasta asigurarea unei analize focalizate a surselor de avantaje competitive pentru o anumită întreprindere;

- - ierarhizarea avantajelor competitive potențiale identificate pentru a determina cele mai puternice avantaje și utilizarea lor în crearea de avantaje reale;

- - compararea potentialelor avantaje competitive, a caror sursa este mediul extern, si evaluarea acestora din punctul de vedere al prezentei/absenței resurselor necesare la intreprindere, a caror utilizare va facilita sau ingreuna transformarea potentialelor avantaje în cele reale;

- - asigurarea comparabilității datelor de analiză pentru diferite perioade de timp datorită unui singur set de parametri;

- - utilizarea metodologiei în practică în cadrul activităților de servicii de marketing ale diferitelor întreprinderi.

Analizând caracteristicile cheie ale stării unei întreprinderi și abordările cunoscute pentru evaluarea și creșterea competitivității acesteia, putem formula principiile de bază - concepte pentru asigurarea competitivității întreprinderilor:

- 1. Sarcina de a asigura competitivitatea unei întreprinderi include asigurarea competitivității produselor și a competitivității întreprinderii în sine.

- 2. Este necesar să se evidenţieze diferite criterii de competitivitate a unei întreprinderi în funcţie de orizontul de planificare şi management al întreprinderii.

- 3. Principalul indicator al competitivității unei întreprinderi la nivel operațional este indicatorul integral al competitivității produselor.

- 4. La nivel tactic, competitivitatea unei întreprinderi este asigurată de starea ei financiară și economică generală și se caracterizează printr-un indicator cuprinzător al stării acesteia.

- 5. La nivel strategic, competitivitatea unei întreprinderi se caracterizează prin atractivitatea investițională, al cărei criteriu este creșterea valorii afacerii.

- 3. Competitivitate a întreprinderii în Rusia

Pentru a crea o întreprindere competitivă, este necesar nu numai să se modernizeze producția și managementul, ci și să se știe clar de ce se face acest lucru, ce obiectiv trebuie atins. Principalul lucru ar trebui să fie un singur lucru: capacitatea de a determina, de a utiliza rapid și eficient avantajele comparative în competiție. Toate eforturile trebuie îndreptate spre dezvoltarea acelor aspecte care vă deosebesc de concurenții potențiali sau reali.

În primul rând, trebuie să vă angajați în formarea profesională a personalului dvs. Experiența internațională a întreprinderilor care au succes în desfășurarea afacerilor în cadrul OMC arată că acestea cheltuiesc cel puțin 20% din costurile totale pentru formarea și certificarea personalului lor. În Rusia, această cifră este semnificativ mai mică și în prezent nu depășește 0,8% pentru întreprinderile mici și mijlocii și 12% pentru întreprinderile mari. O atenție deosebită trebuie acordată aici studiului disciplinelor privind standardele globale, reglementările, certificatele, acordurile internaționale de acreditare și licențiere. Fără rezolvarea acestei probleme, este imposibil să concurezi cu succes în cadrul OMC.

În continuare, este necesar să se construiască un sistem unificat de gestionare a calității resurselor, produselor sau serviciilor la întreprindere. Mai mult, accentul principal ar trebui pus pe calitatea managementului pentru a preveni defectele produselor sau serviciilor produse și pentru a atrage resurse umane și financiare cu drepturi depline. Astfel de sisteme de management al calității ar trebui să acopere nu numai producția, ci și activitățile financiare ale întreprinderii.

În cele din urmă, este necesar să se creeze un sistem transparent de raportare financiară bazat pe IFRS și, în viitor, să se introducă un sistem global de raportare financiară, așa cum fac corporațiile de succes în OMC. Acest lucru necesită din nou dezvoltarea unei noi generații de contabili care să poată face ceea ce fac în prezent directorii financiari, adică să gestioneze activele și valoarea lor justă de piață. De asemenea, auditorilor li se cere să dezvolte noi cunoștințe despre raportarea financiară globală, în special în ceea ce privește activele de mediu și sociale.

Competitivitatea unei întreprinderi este determinată de următorii factori:

Calitatea produselor si serviciilor;

Disponibilitatea unei strategii eficiente de marketing și vânzări;

Nivelul de calificare al personalului și al managementului;

Nivelul tehnologic de producție;

Mediul fiscal în care își desfășoară activitatea întreprinderea;

Disponibilitatea surselor de finanțare.

Pentru a determina măsurile prioritare pentru reforma industrială, este necesar să se determine motivele pierderii competitivității întreprinderilor rusești. Să ne uităm la exemplul OMC.

În Rusia, unele întreprinderi au reușit să se modernizeze în ultimii 10 ani și, în principiu, respectă cele mai bune standarde străine ale OMC, dar sunt puține dintre ele (nu mai mult de 5%). Dar, practic, aceste întreprinderi sunt concentrate în mai multe teritorii ale Rusiei (capitala, regiunea centrală și Siberia de Vest) și operează în mai multe zone economice cu costuri ridicate ale forței de muncă. Aceste întreprinderi achiziționează cu succes active străine și concurează cu companiile locale atât pe piețele rusești, cât și pe cele externe. Experiența lor arată că, desigur, principala cerință a OMC în legătură cu astfel de întreprinderi este calitatea managementului lor, transparența guvernanței corporative și raportarea financiară, care servește drept ghid pentru investitori și clienți. Astfel de întreprinderi sunt foarte competitive. În plus, nu numai competitivitatea locală, ci și globală. OMC este o mană cerească pentru astfel de întreprinderi, deoarece ajută la reformarea politicilor fiscale și vamale care sunt extrem de relevante pentru acestea și la reducerea volumului de raportare pentru autoritățile fiscale.

Urmează toate celelalte cerințe, nu mai puțin importante, a căror îndeplinire crește competitivitatea, și anume o creștere a calității și o reducere a prețului produselor (serviciilor), indiferent de locul în care sunt vândute aceste produse (servicii) - pe piața internă. sau piețele externe. În multe privințe, prețul unui produs sau serviciu este acum influențat de costul certificării internaționale obligatorii sau voluntare.

În plus, competitivitatea managementului și produselor companiei ar trebui să se bazeze pe accesul la fonduri împrumutate, activități de producție și tranzacționare de succes și personal înalt calificat. Și pentru activități de succes în atragerea de resurse financiare ale terților, trebuie să învățați cum să lucrați cu programe standard de gestionare a activelor, de la imobiliare la proprietate intelectuală, care au trecut acreditarea internațională corespunzătoare și au primit un rating internațional de la una dintre organizațiile internaționale de renume. . Și pentru aceasta este necesară construirea proceselor activității financiare a întreprinderii în conformitate cu cerințele standardului ISO 9001:2000.

Și, în sfârșit, o întreprindere ideală ar trebui să efectueze o contabilitate completă și un audit extern al activităților sale financiare în conformitate cu IFRS, nu la cererea biroului fiscal cu raportarea sa extrem de confuză și de mai multe pagini, ci în conformitate cu cerințele financiare globale. standarde de raportare acceptate în întreaga lume și pe baza managementului aprobat al ghidului întreprinderii privind QMS și raportarea financiară globală. Mai mult, atât auditurile interne, cât și cele externe trebuie efectuate ținând cont de cerințele standardului global ISO 19011.

După diagnosticarea mediului concurenţial, se evaluează competitivitatea întreprinderii.

Scopul dezvoltării și construirii unui model de competitivitate a întreprinderii este de a determina corect o strategie competitivă în concordanță cu condițiile unei industrii specifice, abilitățile și capitalul pe care o anumită întreprindere le deține.

Un instrument pentru dezvoltarea și construirea unui model poate fi utilizarea modelării matematice, care ne permite să identificăm particularitățile funcționării unui obiect economic și, pe baza acestuia, să prezicăm comportamentul viitor al obiectului atunci când se modifică orice parametri. Pentru orice entitate economică, capacitatea de a prezice o situație înseamnă, în primul rând, obținerea de rezultate mai bune sau evitarea pierderilor. În model, toate relațiile dintre variabile pot fi cuantificate, ceea ce permite o prognoză mai bună și mai fiabilă.

Întrebarea ce paletă de indicatori care caracterizează competitivitatea unei entități economice ar trebui să fie incluse în baza de date pentru construirea unui model va primi răspunsul prin experiența acumulată de oamenii de știință în determinarea principalelor criterii de competitivitate.

La construirea unui model economic pentru categoria economică luată în considerare, „competitivitatea întreprinderii”, sunt identificate elemente structurale, cum ar fi categoria de competitivitate a întreprinderii și competitivitatea produsului, corespunzătoare acestui obiectiv, și sunt identificate cele mai importante caracteristici calitative ale acestor elemente.

Categoriile de competitivitate ale unei companii și competitivitatea unui produs sunt interdependente. Ca principale criterii de competitivitate a unei întreprinderi, pot fi propuse, într-o formă generalizată, două categorii de evaluare: „valoarea bunurilor (serviciilor) produse de întreprindere” și „valoarea întreprinderii ca entitate economică”.

Schimbările rapide din mediul extern al întreprinderilor autohtone stimulează apariția de noi metode, sisteme și abordări ale managementului competitivității. Cele mai comune metode sunt de a evalua capacitățile concurenților prin cercetări speciale de specialitate și calcule indirecte bazate pe date cunoscute. „Metoda de reflecție” este utilizată pe scară largă în practică și pentru analiza concurenților, care constă în identificarea informațiilor despre firma de interes de la clienții sau intermediarii acestei companii. Cercetarea concurenților ar trebui să vizeze aceleași domenii care au făcut obiectul analizei potențialului propriei întreprinderi. Acest lucru poate asigura comparabilitatea rezultatelor. Un instrument convenabil pentru compararea capacităților unei întreprinderi și a principalilor săi concurenți este construirea de poligoane de competitivitate, care sunt o afișare grafică a evaluărilor poziției întreprinderii și a concurenților în cele mai semnificative domenii de activitate, reprezentate ca axe vectoriale.

Toate metodele de evaluare a competitivității pot fi împărțite în analitice și grafice (Figura 1.2).

Orez. 1.2 - Metode de evaluare a competitivităţii

Să luăm în considerare metodele analitice de evaluare a competitivității unei întreprinderi.

1) Scorul de rating este utilizat atunci când se compară întreprinderi dintr-o industrie sau regiune. Această metodă poate utiliza următoarea documentație: rezultate ale unui sondaj efectuat de managerii clientului sau întreprinderii; situatiile financiare ale intreprinderilor.

2) Evaluarea competitivității pe baza calculului cotei de piață. Cota de piață este definită ca ponderea cifrei de afaceri cu amănuntul în volumul total al acesteia (clauza 1.2). O creștere sau scădere a intervalului de la 0 la 100% indică nivelul de competitivitate (11; p.31).

Această tehnică ne permite să identificăm o serie de poziții standard ale subiecților săi pe baza naturii distribuției cotelor de piață: outsideri; cu o pozitie competitiva slaba, medie, puternica; lideri.

Amploarea schimbării cotei de piață ne permite să determinăm grupuri de unități de afaceri: cu poziții competitive în îmbunătățire rapidă, îmbunătățire, deteriorare, deteriorare rapidă. Clasificarea încrucișată a mărimii acțiunilor și a dinamicii acestora face posibilă construirea unei hărți competitive a pieței, pe baza căreia este ușor de stabilit locul obiectului în structura pieței.

3) Aprecierea competitivităţii pe baza normei valorii de utilizare presupune aprecierea totalităţii deciziilor de marketing, organizatorice şi de management, i.e. companie de tehnologie economică. Această metodă vă permite să identificați și să evaluați cu exactitate nevoile reale ale potențialilor consumatori.

Această metodă face posibilă evaluarea mai precisă a nevoilor reale ale potențialilor consumatori și a nivelului companiei datorită evaluării cumulate a deciziilor de marketing, management și organizație. Dar pentru colectarea informațiilor se folosesc doar metode experte, ceea ce indică o lipsă de obiectivitate în rezultatele evaluării competitivității.

- 4) Evaluarea competitivității pe baza teoriei concurenței efective presupune evaluarea performanței fiecărui departament. Conform acestei teorii, cele mai competitive întreprinderi sunt cele în care munca tuturor departamentelor și serviciilor este cel mai bine organizată. Eficiența fiecărui serviciu este influențată de mulți factori – resursele companiei. Evaluarea performanței fiecărui departament presupune evaluarea eficienței utilizării de către acesta a acestor resurse. Metoda se bazează pe evaluarea a patru indicatori de grup sau criterii de competitivitate:

- - indicatori care caracterizează eficienţa managementului procesului de producţie: rentabilitatea costurilor de producţie, funcţionarea raţională a mijloacelor fixe, perfecţiunea tehnologiei, organizarea muncii;

- - indicatori care reflectă eficacitatea managementului capitalului de lucru: independența întreprinderii față de sursele externe de finanțare, bonitatea, dezvoltarea stabilă;

- - indicatori care oferă o perspectivă asupra eficienței managementului vânzărilor și promovării mărfurilor pe piață prin publicitate și promovare;

- - indicatori ai competitivităţii produselor: calitatea şi preţul produsului. Deoarece fiecare grup de criterii are propria sa importanță, coeficienții de greutate pentru fiecare grup au fost obținuți prin mijloace experți.

Întregul algoritm de calcul al coeficientului de competitivitate este format din trei etape succesive (Figura 1.2):

Figura 1.2 Etapele calculului coeficientului de competitivitate

Utilizarea comparațiilor de indicatori pentru diferite perioade de timp în timpul evaluării face posibilă utilizarea acestei metode ca opțiune pentru controlul operațional al serviciilor individuale.

5) Evaluarea competitivităţii pe baza complexului motivaţional de evaluare a sistemelor de mărfuri „MKOTS”. Pentru a forma componente competitive ale unui produs sau companie, trebuie să evaluați nevoile unui potențial cumpărător din punct de vedere al marketingului.

Să luăm în considerare metodele grafice de evaluare a competitivității unei întreprinderi.

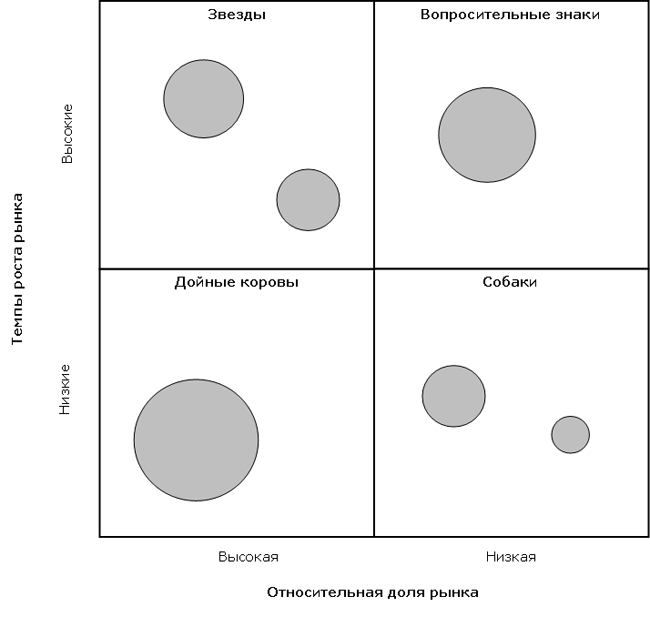

1. Metoda matricei (matricea BCG). Se bazează pe o analiză a competitivității luând în considerare ciclul de viață al produsului.

Cele mai competitive sunt considerate a fi întreprinderile care ocupă o cotă semnificativă pe o piață în creștere rapidă, adică sunt „vedete”. Dacă sunt disponibile informații fiabile despre volumele vânzărilor, metoda permite o evaluare foarte reprezentativă.

2. Modelul „atractivitatea pieței – avantaje competitive” este o dezvoltare a matricei BCG și este similar, în esență, cu modelul General Electric. Factorii determinanți în model sunt atractivitatea pieței (în modelul GE - eficiența afacerii) și avantajele competitive (în modelul GE - poziții competitive). Avantajele competitive sunt determinate de poziția relativă pe piață, potențialul produsului și calificările managerilor și angajaților.

Această matrice vă permite să determinați poziția întreprinderii pe piață în raport cu concurenții și, de asemenea, vă permite să dezvoltați recomandări practice pentru îmbunătățirea nivelului de competitivitate.

3. Matricea Porter. Pe baza factorilor care sunt cei mai importanți pentru poziția concurențială a unei întreprinderi, M. Porter a elaborat o matrice de concurență (Tabelul 1.1).

Tabelul 1.1

Strategiile competitive ale firmei lui M. Porter

4. Analiza SWOT _ vă permite să identificați și să structurați punctele forte și punctele slabe ale companiei, precum și potențialele oportunități și amenințări.

Acest lucru se realizează prin compararea punctelor forte și slabe interne ale companiei lor cu oportunitățile pe care le oferă piața.

Pe baza calității conformității, se trage o concluzie despre direcția în care organizația ar trebui să-și dezvolte afacerea și, în final, se determină alocarea resurselor pe segmente.

5. Poligonul de competitivitate este o combinație grafică de evaluări a poziției întreprinderii și a concurenților în cele mai semnificative domenii de activitate și vă permite să comparați capacitățile întreprinderilor (Figura 1.3).

Suprapunând un poligon peste altul, puteți identifica punctele forte și punctele slabe ale întreprinderilor una față de cealaltă.

Figura 1.3 Poligonul competitivităţii întreprinderii

Utilizarea metodei expertului și, în consecință, scăderea obiectivității aprecierilor și dificultatea în aprecierea anumitor caracteristici sunt principalele dezavantaje ale metodei. Claritatea rezultatului și ușurința de interpretare sunt avantajele acestei metode.

Cele mai multe dintre metodele luate în considerare sunt limitate: fie este evaluat un grup de factori, fie metoda este prea complexă și necesită timp pentru utilizare practică.

Trebuie subliniat că clasificarea propusă nu este completă, ci reprezintă doar tehnicile de bază care sunt mai des folosite în practică.

3. Evaluarea și analiza competitivității întreprinderii

3.1. Revizuirea metodelor existente de evaluare a competitivității unei întreprinderi

Alături de studiile teoretice ale esenței concurenței și competitivității, problema evaluării practice a competitivității a fost mult timp discutată în literatura economică. Se poate afirma că până în prezent s-au realizat anumite succese în evaluarea competitivității produselor, au fost dezvoltate metode destul de acceptabile de evaluare a competitivității unor bunuri și servicii identice; Situația este mai complicată la evaluarea competitivității întreprinderilor. În ciuda faptului că anumiți pași au fost și sunt făcuți în această direcție, economiștii nu au dezvoltat în prezent o metodologie universală și general acceptată pentru o evaluare cuprinzătoare a competitivității unei întreprinderi.

În același timp, este necesar să se evalueze competitivitatea unei întreprinderi, deoarece într-o economie de piață, evaluarea poziției sale competitive este un element integrant al activităților oricărei entități comerciale. Studiul concurenților și condițiile concurentei din industrie este cerut de o întreprindere, în primul rând, pentru a determina care sunt avantajele și dezavantajele acesteia față de concurenți și pentru a trage concluzii pentru ca întreprinderea să-și dezvolte propria strategie competitivă de succes și să mențină o avantaj competitiv. Determinarea competitivității unei întreprinderi este un element integrant al activităților oricărei entități economice.

În special, evaluarea competitivității unei entități comerciale este necesară în scopul:

- dezvoltarea măsurilor de îmbunătățire a competitivității;

- selectarea contrapartidelor pentru activitati comune;

- elaborarea unui program pentru intrarea întreprinderii pe noi piețe;

- desfasurarea activitatilor de investitii;

- implementarea reglementării de stat a economiei.

În orice caz, evaluarea competitivității unei întreprinderi are ca scop determinarea poziției întreprinderii pe piața studiată.

Sarcina principală a fiecărui economist care studiază problema evaluării competitivității întreprinderilor este să găsească criterii de competitivitate, sursele și factorii acesteia. O analiză a literaturii economice cu privire la tema luată în considerare ne permite să identificăm mai multe abordări pentru rezolvarea problemei formulate. În continuare, vor fi analizate principalele metode cunoscute de evaluare a competitivității companiilor și vor fi sintetizate avantajele și dezavantajele acestora.

Vorbind despre clasificarea metodelor existente, în primul rând, observăm că economiștii au propus o mare varietate de metode diferite de evaluare a competitivității întreprinderilor (există zeci de ele). Pentru a se potrivi cu această varietate de metode, există multe clasificări: după conținutul teoretic, după forma de afișare a rezultatelor evaluării, după forma de conectare matematică a indicatorilor și o serie de altele. În cadrul acestui studiu va fi analizată clasificarea de conținut (clasică) a metodelor de evaluare a competitivității companiilor. De asemenea, rețineți că studiul examinează doar abordările de bază (cele mai comune) existente. Deci, în prezent, se pot distinge următoarele metode principale de evaluare a competitivității întreprinderilor.

Metode de produs

Primul gând care ne vine în minte atunci când rezolvăm problema evaluării competitivității unei întreprinderi este că concurența dintre companii într-o economie de piață ia forma concurenței produselor, iar capacitatea unei companii de a concura pe o anumită piață a produsului depinde direct de competitivitate. a produsului său. Această poziție este confirmată în mod repetat de practica economică, indicând faptul că marea majoritate a companiilor competitive sunt reprezentate pe piață cu produse competitive. În schimb, este dificil să ne imaginăm o întreprindere de succes care să producă produse care nu sunt solicitate în rândul consumatorilor. În cadrul abordării luate în considerare, relația dintre competitivitatea unui produs și succesul unei companii este atât de puternică încât aceste categorii sunt practic identificate.

Metodele de produs se bazează pe raționamentul că evaluarea competitivității unei entități economice se poate face printr-o evaluare a competitivității produselor sale: cu cât competitivitatea produsului este mai mare, cu atât competitivitatea întreprinderii este mai mare. În același timp, pentru a determina competitivitatea produselor, se folosesc diverse metode de marketing și qualimetrice, majoritatea fiind bazate pe găsirea raportului. calitate pret produse. Există multe metode pentru a găsi acest raport. Mai jos este o scurtă descriere a celor mai comune dintre ele.

Indicatorul competitivității unei întreprinderi, de regulă, este determinat prin găsirea valorii medii ponderate dintre indicatorii de competitivitate pentru fiecare tip de produs, unde ponderile sunt volumele vânzărilor tipului corespunzător de produs:

k i– competitivitatea i-al-lea tip de produs;

P– indice parametric;

E– indicele economic.

Indicele parametric reflectă o evaluare a totalității proprietăților (parametrilor) produsului analizat în raport cu produsele concurente (de referință) și se determină prin însumarea indicilor parametrici parțiali pentru fiecare parametru evaluat al tipului de produs analizat, ținând cont de coeficienți de ponderare:

| (3.1.3) |

P– indice parametric;

b i- coeficientul de greutate i-al-lea parametru;

p i– indice parametric privat i-parametrul produsului.

La rândul său, fiecare dintre indicii parțiali pentru parametrul corespunzător este calculat ca raport dintre valoarea reală a parametrului evaluat al produsului analizat și valoarea indicatorului corespunzător al unui produs concurent (sau un produs de referință ales ca bază pentru comparaţie). Lista parametrilor de produs evaluați, precum și coeficientul de ponderare al fiecărui parametru, se stabilesc prin mijloace experte.

E– indicele economic;

In spate– costurile totale de consum ale produselor analizate;

Z e– costuri de referință de consum.

Costurile totale de consum includ atât costul achiziționării produsului în sine, cât și costurile de funcționare, achiziționarea consumabilelor, întreținerea (inclusiv reparațiile) și eliminarea acestuia.

Rețineți că unii cercetători sugerează utilizarea cotei sale de piață ca un indicator al competitivității unui produs, care, în opinia noastră, este o reflectare mai exactă a competitivității.

Avantajele indubitabile ale abordării luate în considerare includ faptul că ia în considerare una dintre cele mai importante componente ale competitivității unei întreprinderi - competitivitatea produselor sale. Într-adevăr, este greu de imaginat o întreprindere de succes care nu are un portofoliu de produse competitive.

Dezavantajele sunt că puterea competitivă a produselor nu este încă identică cu avantajul competitiv durabil al întreprinderii, deoarece orice avantaj de preț sau calitate al produselor este relativ rapid copiat de concurenți, iar beneficiile economice din acestea dispar. De asemenea, anumite critici sunt cauzate de reducerea competitivității produselor la o evaluare a raportului calitate pret, care nu ține cont de gradul de inovație al acestuia, care este de mare importanță la poziționarea produselor pe piață.

În plus, utilizarea grupului de metode luate în considerare implică compararea produselor similare. În același timp, dezvoltarea relațiilor marfă-bani duce la diferențe tot mai agravate în condițiile economice ale întreprinderilor, diversificarea crescândă a acestora și diferențierea crescândă a bunurilor și serviciilor. Devine din ce în ce mai dificil să se determine granițele geografice clare ale unei anumite piețe și să se stabilească o listă de produse concurente, ceea ce implică aplicabilitatea redusă a unor astfel de metode de evaluare a competitivității întreprinderilor.

Cu toate acestea, principalul dezavantaj al acestei abordări este că permite obținerea unei înțelegeri foarte limitate a avantajelor și dezavantajelor întreprinderii, deoarece competitivitatea acesteia ia forma competitivității produsului și nu afectează alte aspecte ale activităților sale. La urma urmei, competitivitatea produselor reflectă nivelul cererii de produse, iar competitivitatea unei întreprinderi reflectă nivelul de eficiență al activităților economice. Nu este o coincidență că practica economică este plină de exemple despre cum eșuează entitățile comerciale care produc produse destul de competitive. Motivul pentru aceasta este contradicția fundamentală dintre competitivitatea unei întreprinderi și competitivitatea produselor sale.

Cert este că competitivitatea produselor este evaluată în primul rând din punctul de vedere al satisfacerii nevoilor cumpărătorului. Competitivitatea unei întreprinderi este evaluată din punctul de vedere al intereselor proprietarului (conducerea, investitorul) entității comerciale. Cu alte cuvinte, cu cât prețul unui produs este mai mic, cu atât este mai mare competitivitatea acestuia. Cu toate acestea, dacă un astfel de preț poate oferi eficiența economică necesară pentru reproducerea extinsă în continuare a întreprinderii este o mare întrebare. O întreprindere care produce chiar și cele mai minunate produse, dar care face acest lucru cu pierderi cronice, nu poate fi competitivă. Tocmai din acest motiv considerăm că aprecierea competitivității unei entități economice doar prin evaluarea competitivității produselor sale este fundamental incorectă (pentru o discuție detaliată a problemei relației dintre competitivitatea unei întreprinderi și competitivitatea acesteia). produse, vezi).

În același timp, inadmisibilitatea identificării categoriilor „competitivitate a unei întreprinderi” și „competitivitate a unui produs” nu a fost întotdeauna evidentă. Într-adevăr, principala competență de bază într-o economie industrială era producția. Prin urmare, în prima jumătate a secolului al XX-lea, esența evaluării competitivității unei întreprinderi se reducea la evaluarea competitivității produselor sale. Astfel, metodele de produs au fost din punct de vedere istoric primele metode de evaluare a competitivității entităților de afaceri.

Odată cu dezvoltarea economiei postindustriale, când structura unei întreprinderi a devenit mult mai complexă decât un simplu atelier de asamblare, numărul de competențe cheie ale unei companii necesare succesului a crescut semnificativ. Odată cu creșterea numărului de competențe cheie, importanța funcției de producție a început inevitabil să scadă. Mai mult, în economia modernă, când tehnologia face posibilă delegarea asamblarii mărfurilor unor subcontractanți (deseori localizați geografic în alte țări) fără a pierde caracteristicile de calitate ale produsului, procesul de producție a materialelor determină mai puțin competitivitatea companiei și Mai puțin. În aceste condiții apar diferențe cardinale între evaluarea competitivității unei întreprinderi și evaluarea competitivității produselor sale.

Metode matriceale

Odată cu complicarea componenței și structurii competențelor cheie ale întreprinderii, a fost asociată apariția unei noi discipline de management - managementul strategic, care studiază metode de dezvoltare și implementare a acțiunilor care să conducă la creșterea pe termen lung a nivelului de performanță al întreprinderii. . În cadrul managementului strategic a fost stabilită pentru prima dată sarcina de a evalua competitivitatea unei companii, ținând cont de întreaga gamă a funcțiilor sale și a obiectivelor pe termen lung.

Primele instrumente de evaluare a competitivității entităților de afaceri prin prisma managementului strategic pot fi recunoscute ca metode „matrice” dezvoltate în anii ’60. companii americane de consultanta. Aceste modele și-au primit numele datorită utilizării unui formular matrice pentru afișarea rezultatelor evaluării și analizei. O altă trăsătură caracteristică a acestui grup de metode este un accent pronunțat pe evaluarea de marketing a activităților întreprinderii, ca urmare a căreia compania este privită ca o colecție de diferite unități de afaceri (portofoliu de produse).

Dintre modelele matriceale, este mai întâi necesar să evidențiem evoluțiile Boston Consulting Group ( Boston Consulting Group, denumit în continuare și BCG), renumit pentru matricea „Cotă relativă de piață” – „Rata de creștere a pieței”. Metodologia se bazează pe două concepte: curba experienței (conform căreia întreprinderile cu o cotă de piață mai mare își minimizează costurile), precum și ciclul de viață al produsului (în funcție de care segmentele de piață în creștere au cele mai mari perspective).

Pe baza acestor concepte, unitățile de afaceri ale unei întreprinderi sunt diferențiate în ceea ce privește cota de piață relativă (de-a lungul unei axe de coordonate) și rata de creștere a piețelor corespunzătoare (de-a lungul celeilalte axe). În același timp, cota relativă de piață este raportul dintre ponderea unei întreprinderi date și cota celui mai mare concurent de pe piața industriei corespunzătoare (cotele sunt măsurate în unități naturale de producție). Rețineți că a avea o cotă de piață mare, conform conceptului curbei experienței, ar trebui să conducă la un nivel minim (față de concurenți) de costuri și un nivel maxim de profit.

Ratele de creștere a pieței sunt evaluate în raport cu valorile medii ale industriei (media de piață): unitățile de afaceri în care ratele de creștere sunt mai mari decât cele ale economiei în ansamblu ar trebui să se încadreze în celulele „creștere rapidă”, iar în industriile care cresc mai lent, în „ celule cu creștere lentă”. Produsele cu o pondere mare pe piețele în creștere („stele”) întăresc poziția competitivă a companiei; o pondere redusă pe piețele în stagnare („câini”) este slăbită. Pe câmpul matricei, unitățile de afaceri sunt desemnate ca cercuri în cadranele corespunzătoare (aria cercurilor este proporțională cu scara de activitate a unităților de afaceri). Un exemplu de construire a unei matrice de la Boston Consulting Group este prezentat mai jos.

Alegerea strategiei în raport cu o anumită unitate de afaceri (linie de activitate) depinde în ce zonă a matricei se încadrează. De exemplu, dacă unitatea dvs. de afaceri are o cotă mare de piață cu rate de creștere ridicate („stea”), cel mai probabil veți urma o strategie de creștere. Pe de altă parte, dacă unitatea de afaceri are o cotă de piață mică și rate scăzute de creștere („câine”), puteți alege o strategie de „taierea excesului”. După ce ați analizat întregul portofoliu de produse al unei întreprinderi, puteți evalua poziția sa competitivă și puteți dezvolta recomandări pentru optimizarea acestui portofoliu în viitor.

Unul dintre principalele avantaje ale modelului BCG pentru vremea sa a fost că metoda folosește indicatori obiectivi de atractivitate și competitivitate, reducând probabilitatea subiectivității. Matricea portofoliului de produse BCG a reprezentat o contribuție semnificativă la setul de instrumente al dezvoltatorului de strategie a companiei atunci când vine vorba de evaluarea atractivității afacerilor unei companii diversificate și de pregătirea direcțiilor și strategiilor generale pentru fiecare unitate de afaceri din portofoliu. Evaluarea unui grup diversificat de afaceri ca o colecție de fluxuri de numerar și cerințe de numerar (actuale și viitoare) reprezintă un pas major înainte în înțelegerea aspectelor financiare ale strategiei unei companii. Matricea BCG reflectă interacțiunile financiare din portofoliul unei companii și considerentele financiare care ar trebui luate în considerare și explică, de asemenea, de ce prioritățile în alocarea resurselor pot diferi între întreprinderile individuale ale companiei. De asemenea, oferă o bază bună pentru strategiile de extindere sau eliminare a anumitor activități (produse).

În ciuda avantajelor remarcate, matricea BCG este imperfectă. Dezavantajele sale includ faptul că se bazează în principal pe conceptul curbei experienței. În același timp, se știe că relația dintre cota relativă de piață și profitabilitate nu este atât de strânsă pe cât se postulează în modelul BCG. Gradul de importanță al experienței acumulate în producție în ceea ce privește reducerea costurilor unitare în diferite industrii poate fi diferit. Această legătură este mai ales „imprevizibilă” în economia modernă. Uneori, o cotă de piață mai mare se traduce într-un avantaj de cost unitar, iar uneori nu. În consecință, utilizarea unei ipoteze despre relația dintre cota relativă de piață și potențialul de rentabilitate face ca această tehnică să fie strict aplicabilă doar în prezența efectelor experienței, adică în industriile cu producție de masă.

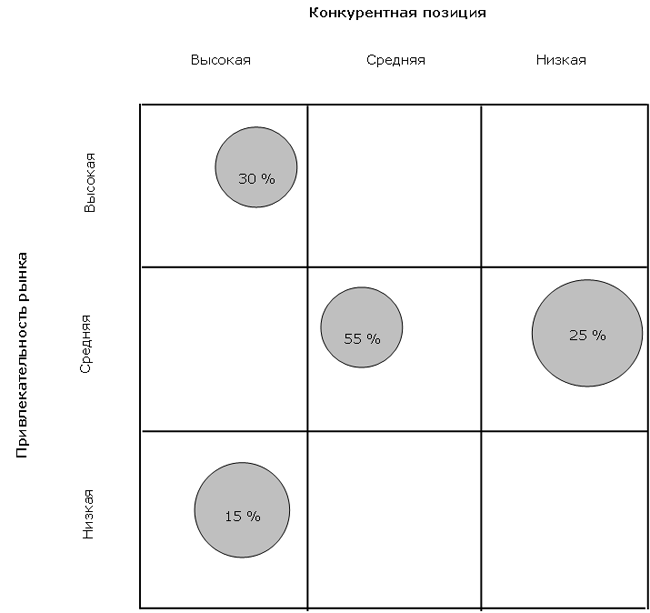

În urma Boston Consulting Group, McKinsey ( McKinsey & Co) în anii 1970. a dezvoltat o matrice de analiză strategică pentru General Electric ( General Electric), datorită căruia acest model este numit și Matricea General Electric. Spre deosebire de modelul BCG, care are o dimensiune de , matricea McKinsey are o dimensiune mai mare și este construită în axele „Atractivitatea pieței” - „Poziția competitivă”.

Atractivitatea pieței este determinată în funcție de dimensiunea și rata de creștere a pieței; cerințe tehnologice; intensitatea concurenței, amploarea barierelor de intrare și de ieșire din industrie; factori sezonieri și ciclici; nevoi de capital; oportunități și amenințări emergente în industrie; rentabilitatea reală și proiectată a industriei; factori sociali, de mediu și gradul de reglementare. Pentru a obține un indicator al atractivității industriei, factorilor li se acordă ponderi în funcție de importanța lor. Suma ratingurilor ponderate ale tuturor factorilor caracterizează atractivitatea pieței. Evaluările de atractivitate sunt calculate pentru fiecare linie de produse reprezentată în portofoliul companiei.

Factorii luați în considerare la evaluarea poziției competitive includ: cota de piață; starea relativă a costurilor unitare; calitatea produsului; cunoașterea clienților și a piețelor; disponibilitatea competențelor în domenii cheie; nivel suficient de know-how tehnologic; calificări manageriale; și rentabilitatea față de concurenți. Pentru a obține o măsură cantitativă a poziției competitive a diviziilor companiei, fiecare dintre ele este evaluată folosind aceeași abordare ca la evaluarea atractivității industriei (prin suma ratingurilor ponderate).

O evaluare cantitativă a atractivității industriei și a poziției competitive a fiecărei divizii separate a companiei servește drept bază pentru a le atribui uneia dintre cele nouă celule ale matricei (vezi yb;t). În acest caz, aria cercurilor este proporțională cu dimensiunea industriei, iar numerele din acestea reflectă ponderea întreprinderii.

Diviziile (produsele) care au o poziție competitivă înaltă cu atractivitate ridicată pe piață au cea mai mare atractivitate investițională (poziția corespunde „stelelor” din modelul BCG). Dimpotrivă, slăbiciunea poziției competitive pe piețele cu atractivitate scăzută determină necesitatea ieșirii din astfel de active (prin analogie cu „câinii” modelului BCG). În mod similar, fiecăreia dintre cele nouă poziții ale matricei McKinsey îi este prescrisă propria strategie de dezvoltare. Prin urmare, analizându-și portofoliul de produse folosind McKinsey Matrix, o companie își poate evalua competitivitatea actuală și poate determina o strategie pentru fiecare element al portofoliului său de produse.

Popularitatea instrumentelor de analiză matriceală a fost la un moment dat atât de mare încât ulterior au apărut multe variații pe această temă, care diferă atât în criteriile de diferențiere (sisteme de coordonate), cât și în gradul de diferențiere (dimensiunea matricelor). Să descriem pe scurt alte modele matrice bine cunoscute.

Modelul carcasei ( Coajă) este foarte asemănătoare cu matricea McKinsey, fiind o dezvoltare a ideii de poziționare strategică a afacerii. O caracteristică a matricei Shell este ipoteza că piața este un oligopol. Prin urmare, pentru unitățile de afaceri cu poziții competitive slabe, se recomandă o strategie de ieșire imediată sau treptată. De asemenea, atractivitatea industriei presupune existența unui potențial de dezvoltare pe termen lung pentru toți participanții de pe piață, și nu doar pentru întreprinderea în cauză.

Modelul Shell este o matrice de dimensiuni și construit în axele „Perspectivele industriei” - „Poziția competitivă”. Ca și în modelul McKinsey, fiecare dintre dimensiuni este determinată prin găsirea unui indicator de rating multifactorial. În același timp, modelul Shell pune și mai mult accent pe parametrii cantitativi ai afacerii. Prin analogie cu modelele descrise anterior, este prescrisă o strategie specifică pentru fiecare poziție a matricei Shell.

O altă dezvoltare a conceptului McKinsey este modelul Hofer și Schendel ( Hofer/Schendel). În ea, căutarea strategiei optime se realizează în axele „Etapele evoluției pieței” - „Poziția competitivă”. În același timp, indicatorul „Poziție competitivă” este, de asemenea, o valoare de rating multifactorial. Matricea Thompson-Strickland este construită folosind un principiu similar, precum și modelul dezvoltat de companie Arthur D. Little(matrice A.D.L.). Separat, trebuie remarcată matricea lui J. J. Lambin, care este construită pe baza raportului dintre prețuri și costuri ale întreprinderii analizate față de concurenți.

Ca parte a discuției despre metodele matriceale, nu se poate să nu menționăm matricea SWOT, cunoscută și sub denumirea de analiză SWOT. Această metodă a fost dezvoltată de K. Andrews cam în același timp cu apariția matricei BCG și a fost rezultatul dezvoltării școlii de planificare strategică.

Analiza SWOT clasică presupune identificarea punctelor forte și slabe în activitățile unei companii, potențialele amenințări externe și oportunități și evaluarea acestora în raport cu mediile industriei sau în raport cu datele de la concurenți importanți din punct de vedere strategic. Forma de prezentare a rezultatelor unei astfel de analize a fost compilarea de tabele (matrice) cu punctele forte în activitățile companiei (S), punctele slabe (W), potențialele oportunități favorabile (O) și amenințările externe (T).

Unii cercetători clasifică analiza SWOT ca metodă de evaluare a competitivității companiilor. Suntem de acord că analiza punctelor tari și punctelor slabe ale unei organizații este cu siguranță apropiată de analiza competitivității unei companii, totuși credem că analiza SWOT este într-o măsură mai mare un instrument pentru formarea și planificarea unei strategii de întreprindere și ne permite să evaluăm mai degrabă mediul competitiv al întreprinderii, mai degrabă decât competitivitatea acesteia.

Încheind trecerea în revistă a metodelor matriceale de evaluare a competitivității companiilor, observăm că astăzi există multe matrice de management strategic diferite, care într-o măsură sau alta reprezintă o dezvoltare a modelelor discutate mai sus.

Avantajele metodelor matriceale pentru evaluarea competitivității includ simplitatea și claritatea lor. Dacă sunt disponibile informațiile necesare, modelele matricei fac posibilă o evaluare foarte fiabilă a pozițiilor competitive ale portofoliului de produse al întreprinderii.

În același timp, metodele matriceale au și o serie de dezavantaje semnificative. În primul rând, trebuie remarcat faptul că mulți cercetători consideră că este fundamental incorect să consideri o companie ca un portofoliu de produse. Astfel, în cadrul conceptului de resursă, o companie este privită nu ca un set de unități de afaceri, ci ca un set de competențe cheie.

În plus, economiștii constată defecte metodologice în abordarea luată în considerare. În primul rând, pentru a utiliza aceste modele, este necesar să se definească în mod corespunzător piața și parametrii acesteia, iar acest lucru necesită adesea o cantitate imensă de muncă analitică și disponibilitatea unor informații de marketing fiabile, ceea ce implică necesitatea unei cercetări foarte intensive în muncă. Ca urmare, la construirea matricelor sunt folosite prea multe simplificări și ipoteze subiective. Rezultatul este o utilizare extrem de limitată a parametrilor cantitativi și a aparaturii matematice în cadrul metodelor luate în considerare, ceea ce, la rândul său, reduce posibilitatea de a analiza dinamica și factorii de competitivitate ai unei întreprinderi.

În al doilea rând, mulți cercetători nu sunt de acord că analiza poziției competitive a unei companii poate fi redusă doar la evaluarea combinației caracteristicilor pieței ale portofoliului de produse (cota de piață, rata de creștere și atractivitatea pieței). Cu alte cuvinte, metodele matricei limitează semnificativ complexul de factori care caracterizează situația concurențială din industrie și avantajele competitive ale întreprinderilor.

Consecința acestor neajunsuri metodologice este că utilizarea metodelor matriceale minimizează posibilitatea de a analiza cauzele a ceea ce se întâmplă și complică elaborarea deciziilor de management. Recomandările simplificate – înfometați un „câine” sau creșteți o „stea” – sunt departe de a fi suficiente pentru a servi drept ghiduri de încredere pentru managementul companiei.

Metode de operare

Identificarea metodelor operaționale ca instrument independent de evaluare a competitivității entităților de afaceri s-a produs ca o dezvoltare a instrumentelor modelelor matriceale de planificare strategică. În conformitate cu abordarea operațională, cele mai competitive întreprinderi sunt cele în care munca tuturor diviziilor și serviciilor este cel mai bine organizată (și în literatură, acest grup de metode este cunoscut sub denumirea de „metode bazate pe teoria concurenței efective”).