Metodi per valutare la competitività di un'organizzazione. Metodi per valutare la competitività di un'impresa Metodi quantitativi per valutare la competitività di un'impresa

Assistente del Dipartimento di marketing, commercio e logistica Moiseenko I.V.

Studente del 5° anno della specialità

“Gestione dell'organizzazione” Omelchuk A.V.

Università Federale dell’Estremo Oriente, Russia

Metodi di base per valutare la competitività di un'organizzazione

Nonostante il livello abbastanza profondo di sviluppo del problema della competitività, non esiste ancora un approccio unificato alla sua valutazione quantitativa. I problemi legati all’analisi e alla valutazione della competitività sono complessi e sfaccettati. Scienziati stranieri e nazionali come M. Porter, F. Kotler, E. Dichtl, E.P. hanno dato il loro contributo alla risoluzione di questi problemi. Golubkov, A.N. Pechenkin, A. Glukhov, P.S. Zavyalov, G.L. Bagiev et al., che hanno sviluppato aspetti teorici e metodologici della valutazione della competitività di un'impresa. Tuttavia, non esiste ancora una chiara sistematizzazione dei risultati della ricerca ottenuti. I modelli e metodi più conosciuti oggi per valutare la competitività dei beni e delle imprese possono essere suddivisi in due gruppi: metodi analitici e grafici. Questa divisione in metodi per valutare la competitività di un prodotto e metodi per valutare la competitività di un'impresa è piuttosto arbitraria, poiché in gran parte coincidono, cambia solo l'oggetto della ricerca. La classificazione dei metodi per valutare la competitività dei beni e delle imprese è presentata nella Figura 1.

La tabella 1 presenta la classificazione, i vantaggi e gli svantaggi dei metodi per valutare la competitività di un prodotto e di un'impresa.

La stragrande maggioranza dei metodi si basa sull'identificazione dei fattori che determinano la competitività delle entità aziendali, con l'accento posto sull'identificazione del numero massimo di questi fattori e sulla creazione di un elenco esaustivo degli stessi. Successivamente, i fattori selezionati vengono elaborati utilizzando vari metodi matematici.

Figura 1 – Gerarchia dei metodi per valutare la competitività

Pertanto, il numero di fattori di competitività è quasi infinito, quindi, non importa quanto sia ampio il loro elenco, non sarà comunque esaustivo, il che significa che una valutazione della competitività di un’impresa basata su un elenco così incompleto sarà inadeguata. Di conseguenza, tutti gli elenchi esistenti di fattori di competitività sono molto condizionati, il che non consente di utilizzarli per valutare la competitività delle imprese. Concentrandosi su un elenco esaustivo di fattori di competitività aziendale, i ricercatori si ritrovano in un vicolo cieco, poiché tale elenco è in linea di principio impossibile. L'elenco limitato determina le limitazioni del metodo. Per valutare i fattori di competitività identificati dai ricercatori, nonché per determinare una serie di altri indicatori, vengono utilizzate stime approssimative, approssimative e "metodi esperti", che soffrono di soggettività e convenzioni significative.

La maggior parte dei metodi prevede il confronto di imprese quasi identiche che producono beni e servizi simili e operano in condizioni economiche simili. Allo stesso tempo, lo sviluppo delle relazioni merce-denaro porta ad una crescente diversificazione delle imprese, ad una crescente differenziazione di beni e servizi e ad un crescente aggravamento delle differenze nelle condizioni economiche delle imprese. Sta diventando sempre più difficile determinare chiari confini geografici di un particolare mercato, stabilire un elenco di beni e imprese concorrenti, il che comporta l'inapplicabilità di tali metodi per valutare la competitività delle imprese.

Tabella 1 – Classificazione dei metodi per valutare la competitività di un'impresa

|

Numero di parametri di valutazione |

Nome del metodo |

Vantaggi del metodo |

Svantaggi del metodo |

|

Metodi grafici per la valutazione della competitività dei beni e delle imprese |

|||

|

Numero di assi coordinati = 2 |

Matrice BCG |

Se sono disponibili informazioni sufficientemente affidabili, mostrano accuratamente la posizione dell'impresa |

Non c'è prevedibilità, non vengono mostrate le ragioni di questa posizione della società |

|

Modello “Attrattività del mercato – vantaggi competitivi” |

Consente di determinare la posizione dell'azienda rispetto ad altri concorrenti; sviluppare ulteriori strategie |

Il modello è statico, è difficile valutare le caratteristiche di qualità |

|

|

Matrice di Porter |

Strutturazione visiva del raggiungimento della concorrenza | ||

|

Numero di assi coordinati > 2 |

Metodo “poligono della competitività d’impresa” |

Sufficiente facilità d'uso per l'analisi operativa della situazione, determinando la posizione attuale rispetto ai concorrenti |

Difficoltà nel calcolo dell'indicatore, nell'ottenimento dei dati iniziali, mancanza di informazioni previsionali |

|

Metodi analitici universali per valutare la competitività di un'impresa |

|||

|

Numero di parametri ≤ 2 |

Determina in modo abbastanza accurato la posizione di una determinata impresa rispetto ai suoi concorrenti |

Difficoltà nel calcolo dell'indicatore, dati iniziali ottenuti, mancanza di informazioni previsionali |

|

|

Valutazione basata sul calcolo della quota di mercato |

Il metodo consente di determinare il tipo e la posizione dell'azienda nel mercato |

È impossibile determinare le ragioni della posizione identificata dell'azienda e sviluppare la strategia necessaria |

|

|

Numero di parametri > 2 |

Metodo per valutare la competitività in base al valore d'uso | ||

Fine della tabella 1

|

Numero di parametri di valutazione |

Nome del metodo |

Vantaggi del metodo |

Svantaggi del metodo |

|

Metodi analitici per valutare la competitività di un'impresa industriale |

|||

|

Numero di parametri > 2 |

Complessità dei calcoli e raccolta delle informazioni necessarie |

Complessità dei calcoli e raccolta delle informazioni necessarie |

|

|

Metodi analitici per valutare la competitività di un'impresa commerciale |

|||

|

Numero di parametri > 2 |

Metodo per valutare la competitività di un servizio commerciale |

Valutare la competitività tenendo conto dei fattori dell’ambiente interno dell’azienda |

Difficoltà nel raccogliere le informazioni necessarie; viene presa in considerazione solo una gamma ristretta di fattori |

|

Metodo di valutazione basato sulla teoria della concorrenza effettiva |

Copre tutte le valutazioni più importanti dell'attività economica di un'azienda |

Complessità dei calcoli e raccolta delle informazioni necessarie |

|

|

Approccio di marketing per valutare la competitività di un'impresa commerciale |

Determina l'importanza dei singoli fattori di competitività aziendale per il consumatore e fornisce la loro valutazione quantitativa |

La necessità di affidabilità dei dati per garantire il corretto campionamento degli intervistati |

|

Compilato da:

Le carenze riscontrate degli approcci esistenti per valutare la competitività delle imprese determinano le scarse possibilità di applicazione pratica della maggior parte di essi. La ragione principale di ciò è che il concetto di competitività delle imprese e i criteri per valutare questo indicatore inizialmente non sono chiaramente definiti dalla maggior parte degli economisti. Ciò, a sua volta, è dovuto alla mancanza di un concetto generalmente accettato di competitività aziendale.

Pertanto, in un ambiente competitivo, un'impresa è immediatamente influenzata da diversi gruppi di fattori, che formano e modificano costantemente l'ambiente competitivo delle sue attività. La complessità notata è aggravata dal fatto che ciascuno dei gruppi citati, a sua volta, è costituito da molti elementi e la composizione e la struttura degli elementi sono uniche per ciascuna specifica impresa. Per questo motivo, la concorrenza non può essere presentata come un elenco esaustivo di forze e fattori competitivi.

Letteratura

1. Dushenkina, E. Economia aziendale: dispense / E. Dushenkina - M.: Eksmo, 2009. - 160 p.

2. Il livello di competitività di un'impresa come risultato fondamentale dell'efficienza nell'uso delle risorse. / Bartkova N.N., Krupina N.N. // Bollettino scientifico dell'Accademia degli Urali, 2010. - N. 2(12) – da 35-48.

3. Fondamenti metodologici degli stati dinamici di concorrenza. / Zhigun L. A., Tretyak N. A. // Concorso moderno, 2008. - N. 4 – p. 35-58

Nella letteratura economica esistono opinioni diverse sui criteri di competitività di un'impresa.

I criteri che caratterizzano la competitività di un’impresa devono soddisfare i seguenti requisiti:

1) riflettere i risultati finali delle attività economiche dell’impresa;

2) fissare il livello dei costi dell'impresa per raggiungere i propri obiettivi;

3) essere universale in modo da poter essere confrontato con i criteri di altre organizzazioni;

4) sottoporsi a sintesi, cioè essere in grado di essere scomposto coerente in indicatori analitici più dettagliati;

5) tenere conto delle tempistiche.

La competitività di un'impresa viene valutata contemporaneamente utilizzando diversi criteri, quindi appartiene al tipo dei policriteri.

Lo studio dei concorrenti e delle condizioni competitive nel settore è necessario per un'azienda, innanzitutto, al fine di determinare quali sono i suoi vantaggi e svantaggi rispetto ai concorrenti e trarre conclusioni affinché l'azienda possa sviluppare la propria strategia competitiva di successo e mantenere una posizione competitiva. vantaggio.

I metodi più conosciuti per valutare la competitività:

1) Metodo Matrix (sviluppato dal Boston Consulting Group).

La metodologia si basa sull'analisi della competitività di un'azienda, tenendo conto del ciclo di vita di un prodotto o servizio. L'essenza della valutazione è analizzare una matrice costruita secondo il principio di un sistema di coordinate: orizzontalmente - il tasso di crescita/diminuzione del numero di vendite su scala lineare; verticalmente - la quota relativa del prodotto/servizio sul mercato. Le imprese che occupano una quota significativa in un mercato in rapida crescita sono considerate le più competitive.

Vantaggi del metodo: se sono disponibili informazioni attendibili sui volumi di vendita, il metodo consente una valutazione altamente rappresentativa.

Svantaggi del metodo: esclude l'analisi delle cause di ciò che sta accadendo e complica lo sviluppo delle decisioni gestionali.

2) Un metodo che utilizza come approccio principale la valutazione del prodotto/servizio di un’impresa.

Questo metodo si basa sul presupposto che la competitività di un produttore è tanto maggiore quanto maggiore è la competitività dei suoi prodotti. Come indicatore che valuta la competitività di un prodotto/servizio viene utilizzato il rapporto tra due caratteristiche: prezzo e qualità. Il prodotto più competitivo è quello che presenta il rapporto ottimale tra queste caratteristiche (Formula 1):

K T = K/C (1)

dove K è un indicatore della qualità del prodotto; P - indicatore del prezzo del prodotto; Kt è un indicatore della competitività di un prodotto.

Maggiore è la differenza tra il valore di consumo di un prodotto per l’acquirente e il prezzo che paga per averlo, maggiore è la quota del consumatore nella competitività del prodotto.

Il vantaggio del metodo: tiene conto del criterio più importante che influenza la competitività di un'impresa: la competitività del prodotto.

Svantaggi del metodo: consente di farsi un'idea molto limitata dei vantaggi e degli svantaggi dell'impresa, poiché la competitività dell'impresa assume la forma della competitività del prodotto e non influisce su altri aspetti.

3) Metodo di efficienza operativa e posizionamento strategico.

Secondo questo metodo, le fonti della competitività di un'impresa sono due: l'efficienza operativa e il posizionamento strategico. Di conseguenza, l'efficienza nell'uso delle risorse economiche da parte di un'impresa può essere caratterizzata e, in ultima analisi, ridotta a una valutazione della sua efficienza operativa e del suo posizionamento strategico. Non vi è dubbio che la valutazione proposta debba essere effettuata sulla base di un confronto tra gli indicatori rilevanti dell'entità commerciale in questione e dei suoi concorrenti. Definiamo i valori richiesti rispettivamente come coefficienti di efficienza operativa e posizionamento strategico.

dove: K è la competitività dell'impresa oggetto di studio;

K r - coefficiente di efficienza operativa;

K I - coefficiente di posizionamento strategico.

dove: K r - coefficiente di efficienza operativa;

r - efficienza operativa dell'impresa;

R - efficienza operativa per il campione.

A sua volta, l'efficienza operativa dell'impresa in questione (r) è determinata dalla formula:

dove: r - efficienza operativa dell'impresa;

B - ricavi derivanti dalla vendita di prodotti;

Z - costi di produzione e vendita di prodotti.

L'indicatore di efficienza operativa per il campione R sarà scritto come segue:

dove: R - efficienza operativa del campione;

B S - entrate derivanti dalle vendite di prodotti secondo il campione;

Z S - costi di produzione e vendita di prodotti secondo il campione.

dove: K I - coefficiente di posizionamento strategico;

I è l'indice di variazione dei volumi di fatturato dell'impresa considerata;

I S - indice delle variazioni dei volumi delle entrate per il campione.

dove: B 0 - ricavi derivanti dalle vendite di prodotti dell'impresa in questione nel periodo precedente.

A 0 S - entrate derivanti dalle vendite di prodotti per il campione del periodo precedente.

Quindi, tenendo conto delle espressioni (2) e (5), otteniamo:

Più alto è l’indice K, più competitiva è l’impresa in questione rispetto al campione. Ovviamente 0< K < ?. При этом, в случае, если 0 < K < 1, конкурентоспособность предприятия по отношению к выборке является низкой (чем ближе к нулю, тем ниже конкурентоспособность). При К = 1 конкурентоспособность предприятия идентична конкурентоспособности выборки. При К >1 La competitività dell’impresa è più elevata rispetto al campione.

4) Analisi SWOT

Un approccio abbastanza ampiamente riconosciuto che consente uno studio congiunto dell'ambiente esterno e interno è l'analisi SWOT. S - Punti di forza (forza); W - Debolezze (debolezza); O - Opportunità; T – Minacce.

Questa analisi ci consente di sviluppare un elenco di azioni strategiche volte a rafforzare la posizione competitiva dell'impresa e il suo sviluppo. Durante lo svolgimento, vengono inizialmente identificati i punti di forza e di debolezza: si tratta di fattori dell'ambiente interno che faciliteranno o ostacoleranno l'efficace funzionamento dell'azienda; così come opportunità e minacce (opoturnities e minacce) - fattori ambientali che favoriscono o ostacolano lo sviluppo e il funzionamento efficace dell'organizzazione. Sulla base dei dati viene compilata una matrice: la tabella SWOT.

Un punto di forza (S) è qualcosa in cui un'azienda è brava o qualche caratteristica che le fornisce funzionalità aggiuntive. La forza può risiedere nelle competenze, nella vasta esperienza, nelle preziose risorse organizzative o nelle capacità competitive che danno all’impresa un vantaggio sul mercato.

La debolezza (W) è l'assenza di qualcosa di importante per il funzionamento dell'azienda, o qualcosa che non riesce (rispetto agli altri), o qualcosa che la mette in condizioni sfavorevoli.

Le opportunità (O) sono tendenze e fenomeni positivi nell'ambiente esterno che possono portare ad un aumento delle vendite e dei profitti. Tali opportunità per un’impresa sono, ad esempio, la riduzione delle tasse, la riduzione dei mancati pagamenti, l’aumento dei redditi della popolazione e delle imprese, l’indebolimento delle posizioni dei concorrenti, l’aumento o la diminuzione delle barriere doganali, ecc.

Le minacce (T) sono tendenze e fenomeni negativi che, in assenza di una risposta adeguata da parte dell'impresa, possono portare ad una diminuzione delle vendite e dei profitti. Le minacce includono una diminuzione del potere d’acquisto della popolazione, cambiamenti demografici sfavorevoli, una maggiore concorrenza sul mercato, un inasprimento della regolamentazione governativa (controllo dei prezzi, tasse, certificazione), ecc.

Il metodo SWOT utilizzato per l'analisi ambientale è un approccio abbastanza ampiamente riconosciuto che consente uno studio congiunto dell'ambiente esterno e interno. Il metodo SWOT consente di stabilire connessioni tra i punti di forza e di debolezza inerenti all'organizzazione, le opportunità e le minacce esterne.

La metodologia SWOT prevede innanzitutto l'identificazione dei punti di forza e di debolezza, nonché delle opportunità e delle minacce, e quindi la creazione di catene di connessioni tra loro, che possono successivamente essere utilizzate per formulare una strategia per aumentare la competitività dell'organizzazione.

Una volta compilato un elenco specifico dei punti di forza e di debolezza dell'organizzazione, nonché delle opportunità e delle minacce, inizia la fase di stabilire le connessioni tra loro. Viene creata una matrice SWOT per stabilire le relazioni tra punti di forza, debolezza, opportunità e minacce.

Sul lato sinistro della matrice si distinguono due blocchi (punti di forza, di debolezza), nei quali vengono rispettivamente inseriti tutti i punti di forza e di debolezza dell'organizzazione individuati nella prima fase. Nella parte superiore della matrice ci sono anche due blocchi (opportunità e minacce), in cui vengono inserite tutte le opportunità e le minacce identificate.

All'intersezione delle sezioni si formano quattro campi. In ciascuno di questi campi, il ricercatore deve considerare tutte le possibili combinazioni a coppie ed evidenziare quelle che dovrebbero essere prese in considerazione nello sviluppo della strategia comportamentale dell'organizzazione.

Quando si sviluppano strategie per aumentare la competitività, è opportuno ricordare che le opportunità e le minacce possono trasformarsi nei loro opposti. Ad esempio, un’opportunità non sfruttata può diventare una minaccia se un concorrente la sfrutta. Oppure, al contrario, una minaccia prevenuta con successo può aprire ulteriori opportunità per l’organizzazione nel caso in cui i concorrenti non fossero in grado di eliminare la stessa minaccia.

Se il management di un'azienda non conosce i suoi punti di forza e di debolezza, non è consapevole delle opportunità esterne e non è consapevole delle minacce, non è in grado di sviluppare una strategia adeguata alla posizione dell'azienda. Pertanto, un'analisi SWOT è una componente necessaria della valutazione strategica di questa posizione.

5) Modello delle cinque forze di concorrenza di M. Porter

Un’azienda che opera sul mercato deve studiare il proprio ambiente competitivo, vale a dire forze competitive che lo influenzano, che sono caratterizzate dal famoso modello delle forze motrici della concorrenza di Michael E. Porter. Questo modello si basa sul concetto di strategia competitiva da lui sviluppato . Il modello è presentato nella Figura 1.

Figura 1 – Concetto di competizione organizzativa

L'obiettivo del modello di Porter è garantire una gestione ottimale del portafoglio di un'impresa e delle sue finanze, considerando le forze di mercato competitive come il fattore principale. Il modello di redditività tiene conto della presenza di una minaccia competitiva da parte di potenziali (nuovi) concorrenti, in particolare l’importazione di beni più competitivi. Esistono concorrenti anche all’interno del proprio settore; a seconda della situazione del mercato, fornitori e acquirenti possono diventare una forza concorrente. I prodotti sostitutivi possono rappresentare una minaccia competitiva, ad es. sostituti.

La ricerca condotta in queste aree consentirà all'impresa di determinare il "clima" competitivo, l'intensità della rivalità e il tipo di vantaggio competitivo di cui dispone ciascuno dei suoi concorrenti.

6) Metodologia per l'analisi comparativa dei concorrenti

Per effettuare l'analisi, è inizialmente necessario raccogliere informazioni sui concorrenti, mostrare i vantaggi e gli svantaggi delle imprese concorrenti, determinare la sfera di influenza di ciascuna di esse sul mercato, mostrare quale di esse ha il prezzo massimo e minimo, di cui i prodotti sono della massima qualità.

Come fonti di informazioni sulle aziende concorrenti, vengono utilizzati dati ufficiali sulle aziende, dati provenienti da pubblicazioni su periodici, rapporti statistici, nonché informazioni direttamente dai mercati di vendita: dai reparti vendite delle aziende, personale tecnico, fornitori e altri agenti sul mercato; Inoltre vengono utilizzati materiali provenienti da convegni, convegni, informazioni provenienti da mostre, fiere e presentazioni.

Valutare le capacità di un'azienda ci consente di costruire un poligono di competitività (Figura 2).

Figura 2 – Poligono della competitività

Per ciascun asse, per visualizzare il livello dei valori di ciascuno dei fattori oggetto di studio (nel poligono la valutazione è stata effettuata su soli 8 fattori), viene utilizzata una determinata scala di misura (molto spesso sotto forma di stime puntuali ). Descrivendo i poligoni di competitività di diverse imprese in un'unica figura, è facile analizzare il livello della loro competitività in base a vari fattori.

Lo svantaggio di questo approccio è la mancanza di informazioni predittive sulla misura in cui una particolare azienda concorrente è in grado di migliorare le proprie prestazioni.

Riassumendo la sezione, notiamo che analizzando ed elaborando i risultati dello studio di tutti gli aspetti delle attività dei concorrenti, vengono utilizzati per determinare con chi di loro può competere e con chi non vale la pena farsi coinvolgere in una lotta competitiva , servono allo scopo di scegliere strategie efficaci per le attività di mercato. . Successivamente, analizzeremo la competitività utilizzando l'esempio di un'impresa reale.

In condizioni di crescente concorrenza nei mercati globali e locali, il problema della creazione e del mantenimento di vantaggi competitivi è uno dei compiti più urgenti. Ad oggi, un numero significativo di lavori teorici sono stati presentati nel campo dello studio della natura dei vantaggi competitivi (in particolare, D. Ricardo, I. Kravis, J. Vanek, M. Porter, M. Posner, K. Arrow, T. Levitt, W. Broll, S. Heimer, S. Kindleberger, V. Premier, H. Johnson, D. Thiess, R. Kavs, R. Coase, P. Buckley, M. Casson, D. Dunning, M. Perlitz, G.L. Azoev, A.P. Chelenkova, V.G. Yudanova, P.I. Golubkova, ecc.). Quando si analizzano le teorie che in un modo o nell'altro affrontano il problema della formazione di vantaggi competitivi, diventa ovvio che, nonostante la varietà degli approcci, la questione della loro identificazione funzionale rimane aperta.

A causa dell'applicazione multidimensionale di questa categoria in vari campi della conoscenza, nella letteratura scientifica esistono numerose definizioni, a volte contraddittorie.

Quindi nel libro di testo sul marketing edito da Romanov A.N. Viene proposta la seguente definizione di competitività: "la competitività è intesa come un complesso di caratteristiche di consumo e di costo (prezzo) di un'impresa che determinano il suo successo sul mercato, cioè il vantaggio di questa particolare impresa rispetto ad altre".

La definizione data da Gorbashko E.A., vale a dire: “competitività significa la capacità di un’impresa (potenziale e/o reale) di resistere alla concorrenza”, riflette più accuratamente l’essenza di questa categoria, ma non spiega come questa capacità possa sorgere.

In generale, la competitività di un’impresa è una caratteristica relativa che esprime le differenze nello sviluppo di una determinata azienda rispetto allo sviluppo di aziende competitive in termini di grado in cui i loro prodotti soddisfano i bisogni delle persone e di efficienza delle attività produttive.

La competitività di un'impresa caratterizza le capacità e le dinamiche del suo adattamento alle condizioni della concorrenza di mercato.

La competitività di un’impresa dipende da una serie di fattori quali:

- - competitività dei beni dell'impresa sui mercati esteri e nazionali;

- - tipologia di prodotto realizzato;

- - capacità di mercato (numero di vendite annuali);

- - facilità di accesso al mercato;

- - omogeneità del mercato;

- - posizioni competitive delle imprese già operanti in questo mercato;

- - competitività del settore;

- - la possibilità di innovazioni tecniche nel settore;

- - competitività della regione e del paese.

Come dimostra la pratica mondiale delle relazioni di mercato, la soluzione interconnessa di questi problemi e l'uso di questi principi garantisce un aumento della competitività dell'impresa.

Per comprendere meglio l'essenza del problema, evidenziamo alcune importanti conseguenze di questa posizione.

- 1. La competitività comprende tre componenti principali. Il primo è strettamente legato al prodotto in quanto tale e dipende in gran parte dalla qualità. Il secondo è connesso sia con l'economia della creazione delle vendite e del servizio di un prodotto, sia con le opportunità economiche e i limiti del consumatore. Il terzo, infine, riflette tutto ciò che può risultare piacevole o spiacevole per il consumatore in quanto acquirente, in quanto persona, in quanto membro di un determinato gruppo sociale, ecc.

- 2. L'acquirente è il principale perito della merce. E questo porta ad una verità molto importante nelle condizioni di mercato: tutti gli elementi della competitività di un prodotto devono essere così evidenti per un potenziale acquirente che non possa esserci il minimo dubbio o altra interpretazione riguardo a nessuno di essi. Quando formiamo un "complesso di competitività", nella pubblicità è molto importante tenere conto delle caratteristiche dell'educazione psicologica e del livello intellettuale dei consumatori, nonché di molti altri fattori personali. Un fatto interessante: quasi tutti i manuali pubblicitari stranieri evidenziano materiale relativo alla pubblicità presso un pubblico analfabeta o intellettualmente sottosviluppato.

- 3. Come sapete, ogni mercato è caratterizzato dal “suo” acquirente. Pertanto, l’idea di una sorta di competitività assoluta non correlata a un mercato specifico inizialmente non è valida.

L'economia di mercato, e dopo di essa i suoi scienziati, hanno capito da tempo e bene che cercare di esprimere schematicamente la competitività di un prodotto è come cercare di mostrare con un diagramma tutta la complessità e tutte le sottigliezze del processo di mercato. Per loro, la competitività è diventata semplicemente un termine conveniente che concentra l'attenzione e il pensiero, dietro il quale si costruisce tutta la varietà delle tecniche strategiche e tattiche di gestione in generale e di marketing in particolare. La competitività non è un indicatore il cui livello può essere calcolato per te stesso e per un concorrente, e poi vincere. Prima di tutto, questa è una filosofia di lavoro in condizioni di mercato, focalizzata su:

- - comprendere le esigenze dei consumatori e le tendenze nel loro sviluppo;

- - conoscenza del comportamento e delle capacità dei concorrenti;

- - conoscenza dello stato e delle tendenze di sviluppo del mercato;

- - conoscenza dell'ambiente e delle sue tendenze;

- - la capacità di creare un prodotto del genere e portarlo al consumatore in modo tale che il consumatore lo preferisca al prodotto di un concorrente.

Nelle discussioni teoriche sul problema del successo strategico di un'impresa a lungo termine prevalgono due punti di vista: economico-industriale (o di mercato) e basato sulle risorse.

Nell’ambito del concetto di mercato, l’ambiente esterno assume un’importanza particolare, vale a dire attrattiva del settore. Questa direzione si basa sul fatto che per raggiungere il successo, un'impresa deve prestare molta attenzione allo studio del settore e alla scelta dei mercati. Negli studi che considerano l'approccio basato sulle risorse come il principale fattore di successo, è stato identificato il ruolo speciale dei parametri intra-aziendali, che hanno un impatto maggiore sul raggiungimento del successo rispetto alle caratteristiche del settore. Di conseguenza, le posizioni prioritarie sono state occupate dalle risorse interne e dalle capacità dell'impresa, che devono essere sviluppate per creare vantaggi rispetto alla concorrenza. Se nell’approccio economico-industriale l’aspetto dell’eterogeneità nella fornitura delle risorse e nella loro mobilità è stato quasi completamente escluso dall’analisi, allora nell’approccio basato sulle risorse i vantaggi competitivi sostenibili sono considerati come risultato di abilità e risorse specifiche, così come come presenza di fattori unici a disposizione dell'impresa. Il compito principale della gestione strategica dell’impresa, oltre a creare il potenziale di successo, è trasformarlo in fattori strategici di successo. Tuttavia, l’approccio basato sulle risorse non fornisce una risposta esaustiva alla questione della formazione di risorse e capacità strategicamente importanti.

La letteratura ha suggerito la potenziale efficacia della combinazione di approcci poiché si completano a vicenda. Tenere conto non solo del prodotto, ma anche delle risorse che lo generano consente al manager di sviluppare una strategia attuabile più accurata. Il concetto che confronta le risorse che forniscono vantaggi competitivi (e quindi i prodotti realizzati) e i campi economici (mercati) dell'impresa è un portafoglio di mercato delle risorse. Pertanto, il successo di una società commerciale - il principale oggetto di studio nell'ambito della gestione strategica - potrebbe essere visto da una nuova prospettiva come risultato dell'attrattiva del settore e della posizione competitiva dell'impresa in esso. Tuttavia, nella letteratura economica non esistono esempi di implementazione di questo approccio a livello pratico, che implica una certa formalizzazione di questa procedura. Nella varietà esistente di metodi e modelli incentrati sugli strumenti classici di mercato, nonché sulle risorse di base, l'autore ha individuato approcci che presuppongono la visione più ampia del problema. Analisi dell'ambiente competitivo di M. Porter, concentrandosi sull'ambiente esterno; Analisi SWOT, che valuta realisticamente le risorse e le capacità dell’impresa in relazione alle esigenze dell’ambiente esterno in cui opera l’azienda.

Questi approcci, che riflettono in modo più completo le specificità delle possibili aree di emergenza del vantaggio competitivo, sono stati utilizzati come base per una metodologia per identificare potenziali vantaggi competitivi, coprendo entrambi gli aspetti della possibile emergenza del potenziale di successo. Si basa su una sintesi delle idee principali della matrice di analisi SWOT, del modello di concorrenza nel settore e del concetto di catena del valore proposto da M. Porter.

Questa sintesi consente di fornire un approccio metodologico unificato quando si conduce un'analisi SWOT standardizzando i parametri valutati, che vengono utilizzati per analizzare le fonti di potenziali vantaggi competitivi; il ranking ha individuato potenziali vantaggi competitivi; garantire la comparabilità dei dati per diversi periodi di tempo.

La metodologia per identificare potenziali vantaggi competitivi prevede sette fasi.

La prima fase dell'analisi è lo studio dell'ambiente interno. L'area dell'ambiente interno dell'impresa è divisa in due campi: punti di forza e di debolezza.

I criteri per l'analisi dell'ambiente interno si basano sulla catena del valore proposta da M. Porter, composta da due blocchi:

- - attività principali:

- - approvvigionamenti di materie prime e sussidiari;

- - produzione;

- - garantire la vendita dei prodotti;

- - commercializzazione;

- - servizio;

- - attività di supporto:

- - la logistica;

- - sviluppo tecnologico;

- - gestione delle risorse umane;

- - infrastrutture aziendali.

La seconda fase è una valutazione dell'ambiente esterno, anch'esso suddiviso in due ambiti: opportunità e minacce.

In questa fase vengono introdotti i criteri con cui verranno compilati gli elenchi con caratteristiche ambientali:

- - la minaccia di nuovi concorrenti;

- - la capacità di contrattazione degli acquirenti;

- - la capacità di contrattazione dei fornitori;

- - la minaccia dell'emergere di beni e servizi sostitutivi;

- - rivalità tra concorrenti esistenti.

La terza fase è una nuova matrice con criteri introdotti in essa.

La quarta fase è la determinazione delle caratteristiche per l'analisi dell'ambiente interno dell'impresa. Ogni zona della regione (punti di forza, di debolezza) è successivamente riempita con caratteristiche che descrivono lo stato dell'impresa secondo l'uno o l'altro criterio, indicando tutte le caratteristiche relative a questa sottosezione. L'analisi dei punti deboli di un'azienda viene effettuata allo stesso modo della valutazione dei suoi punti di forza.

La quinta fase è la ricerca di potenziali vantaggi competitivi dovuti all'ambiente esterno. Le opportunità e le minacce vengono analizzate tenendo conto delle caratteristiche che, a seconda della loro importanza, possono essere indicate nella zona delle minacce o delle opportunità. La concorrenza più forte è tra aziende che rappresentano lo stesso settore e offrono lo stesso tipo di beni o servizi. L'intensità della concorrenza tra i venditori si manifesta nell'efficacia con cui utilizzano i mezzi di concorrenza di cui dispongono: prezzi bassi; caratteristiche del prodotto migliorate; livello più elevato di servizio al cliente; lunghi periodi di garanzia; modalità speciali di promozione dei prodotti sul mercato; rilascio di nuovi prodotti; pubblicità. L’ambiente competitivo è estremamente dinamico; i cambiamenti in una delle imprese concorrenti comportano cambiamenti in altre imprese. Pertanto, è necessario monitorare e valutare costantemente i cambiamenti che si verificano nell'ambiente esterno.

La sesta fase valuta l’attrattiva dei potenziali vantaggi competitivi dovuti alle opportunità dei settori emergenti. L'elenco di tutti i potenziali benefici viene analizzato tenendo conto del grado probabilistico del loro verificarsi, nonché della forza potenziale della loro influenza sull'impresa.

La settima fase consiste nell'identificare i fattori più gravi che minacciano i potenziali vantaggi competitivi derivanti dall'ambiente esterno.

La metodologia proposta per identificare potenziali vantaggi competitivi è stata proposta da M. Porter, e garantisce il raggiungimento dei seguenti risultati:

- - identificazione e classificazione di un possibile ambiente per la ricerca di fonti di vantaggio competitivo;

- - introduzione di un set standard di parametri in base ai quali viene effettuata l'analisi delle fonti di potenziali vantaggi competitivi;

- - eliminare il fattore generalizzante e garantire così un'analisi mirata delle fonti di vantaggio competitivo per una particolare impresa;

- - classificazione dei potenziali vantaggi competitivi identificati per determinare i vantaggi più forti e il loro utilizzo nella creazione di vantaggi reali;

- - confronto dei potenziali vantaggi competitivi, la cui fonte è l'ambiente esterno, e la loro valutazione dal punto di vista della presenza/assenza delle risorse necessarie nell'impresa, il cui utilizzo faciliterà o ostacolerà la trasformazione dei potenziali vantaggi in quelli reali;

- - garantire la comparabilità dei dati di analisi per diversi periodi di tempo grazie ad un unico insieme di parametri;

- - utilizzare la metodologia nella pratica nell'ambito delle attività dei servizi di marketing di varie imprese.

Analizzando le caratteristiche chiave dello stato di un'impresa e gli approcci noti per valutare e aumentare la sua competitività, possiamo formulare i principi di base - concetti per garantire la competitività delle imprese:

- 1. Tra i compiti di garantire la competitività di un'impresa rientra il compito di garantire la competitività dei prodotti e la competitività dell'impresa stessa.

- 2. È necessario evidenziare criteri diversi per la competitività di un'impresa a seconda dell'orizzonte progettuale e gestionale dell'impresa.

- 3. Il principale indicatore della competitività di un'impresa a livello operativo è l'indicatore integrale della competitività del prodotto.

- 4. A livello tattico, la competitività di un'impresa è garantita dalle sue condizioni finanziarie ed economiche generali ed è caratterizzata da un indicatore completo delle sue condizioni.

- 5. A livello strategico, la competitività di un'impresa è caratterizzata dall'attrattiva degli investimenti, il cui criterio è la crescita del valore aziendale.

- 3. Competitività dell'impresa in Russia

Per creare un'impresa competitiva è necessario non solo modernizzare la produzione e la gestione, ma anche sapere chiaramente perché ciò viene fatto, quale obiettivo deve essere raggiunto. La cosa principale dovrebbe essere una cosa: la capacità di determinare, utilizzare in modo rapido ed efficace i propri vantaggi comparativi nella concorrenza. Tutti gli sforzi devono essere indirizzati allo sviluppo di quegli aspetti che vi distinguono dai concorrenti potenziali o effettivi.

Prima di tutto, devi impegnarti nella formazione professionale del tuo personale. L'esperienza internazionale delle imprese che riescono ad operare con successo nell'ambito dell'OMC dimostra che esse spendono almeno il 20% dei costi totali nella formazione e nella certificazione del proprio personale. In Russia questa cifra è notevolmente inferiore e attualmente non supera lo 0,8% per le piccole e medie imprese e il 12% per le grandi imprese. Particolare attenzione qui dovrebbe essere prestata allo studio delle discipline sugli standard globali, sui regolamenti, sui certificati, sull'accreditamento internazionale e sugli accordi di licenza. Senza risolvere questo problema è impossibile competere con successo nell’OMC.

Successivamente, è necessario costruire un sistema unificato per la gestione della qualità delle risorse, dei prodotti o dei servizi dell'azienda. Inoltre, l'accento principale dovrebbe essere posto sulla qualità della gestione al fine di prevenire difetti nei prodotti o servizi fabbricati e attrarre risorse umane e finanziarie a pieno titolo. Tali sistemi di gestione della qualità dovrebbero coprire non solo la produzione, ma anche le attività finanziarie dell'impresa.

Infine, è necessario creare un sistema di rendicontazione finanziaria trasparente basato sugli IFRS e, in futuro, introdurre un sistema di rendicontazione finanziaria globale, come fanno le aziende di successo nell’OMC. Anche questo richiede lo sviluppo di una nuova generazione di contabili in grado di fare ciò che fanno attualmente i CFO, ovvero gestire le risorse e il loro giusto valore di mercato. Ai revisori viene inoltre richiesto di sviluppare nuove conoscenze sul reporting finanziario globale, in particolare per quanto riguarda le risorse ambientali e sociali.

La competitività di un’impresa è determinata dai seguenti fattori:

Qualità dei prodotti e dei servizi;

Disponibilità di un'efficace strategia di marketing e vendita;

Livello di qualificazione del personale e del management;

Livello tecnologico della produzione;

Il contesto fiscale in cui opera l’impresa;

Disponibilità di fonti di finanziamento.

Per determinare le misure prioritarie per la riforma industriale, è necessario determinare le ragioni della perdita di competitività delle imprese russe. Consideriamo l'esempio dell'OMC.

In Russia, alcune imprese sono riuscite a modernizzarsi negli ultimi 10 anni e, in linea di principio, a conformarsi ai migliori standard stranieri dell'OMC, ma ce ne sono poche (non più del 5%). Ma sostanzialmente queste imprese sono concentrate in diversi territori della Russia (la capitale, la regione centrale e la Siberia occidentale) e operano in diverse zone economiche con alti costi di manodopera. Queste imprese acquisiscono con successo attività estere e competono con aziende locali sia sui mercati russi che su quelli esteri. La loro esperienza dimostra che, ovviamente, il requisito principale dell'OMC in relazione a tali imprese è la qualità della gestione, la trasparenza della governance aziendale e la rendicontazione finanziaria, che funge da guida per investitori e clienti. Tali imprese sono altamente competitive. Inoltre, non solo competitività locale, ma anche globale. L’OMC è una manna dal cielo per queste imprese, poiché aiuta a riformare le politiche fiscali e doganali che sono estremamente rilevanti per loro e riduce la quantità di rendicontazione per le autorità fiscali.

Seguono tutti gli altri requisiti, non meno importanti, il cui adempimento aumenta la competitività, vale a dire un aumento della qualità e una riduzione del prezzo dei prodotti (servizi), indipendentemente da dove questi prodotti (servizi) vengono venduti - nel mercato domestico o mercati esteri. In molti modi, il prezzo di un prodotto o servizio è oggi influenzato dal costo della certificazione internazionale obbligatoria o volontaria.

Inoltre, la competitività del management e dei prodotti dell'azienda dovrebbe basarsi sull'accesso ai fondi presi in prestito, su attività produttive e commerciali di successo e su personale altamente qualificato. E per attività di successo nell'attrarre risorse finanziarie di terzi, è necessario imparare a lavorare con programmi standard di gestione patrimoniale, dal settore immobiliare alla proprietà intellettuale, che hanno superato l'accreditamento internazionale appropriato e ricevuto una valutazione internazionale da una delle rinomate organizzazioni internazionali . E per questo è necessario costruire i processi dell'attività finanziaria dell'impresa in conformità con i requisiti della norma ISO 9001:2000.

Infine, un'impresa ideale dovrebbe svolgere una contabilità completa e un audit esterno delle proprie attività finanziarie in conformità con gli IFRS, non su richiesta dell'ufficio delle imposte con i suoi report estremamente confusi e multipagina, ma in conformità con i requisiti della finanza globale. standard di reporting accettati in tutto il mondo e sulla base della gestione approvata della guida aziendale sul SGQ e sul reporting finanziario globale. Inoltre, sia gli audit interni che quelli esterni devono essere effettuati tenendo conto dei requisiti dello standard globale ISO 19011.

Dopo aver diagnosticato l'ambiente competitivo, viene valutata la competitività dell'impresa.

Lo scopo di sviluppare e costruire un modello di competitività aziendale è determinare correttamente una strategia competitiva coerente con le condizioni di un settore specifico, le competenze e il capitale che possiede una particolare impresa.

Uno strumento per lo sviluppo e la costruzione di un modello può essere l'uso della modellazione matematica, che ci consente di identificare le peculiarità del funzionamento di un oggetto economico e, sulla base di ciò, prevedere il comportamento futuro dell'oggetto quando cambiano i parametri. Per qualsiasi entità economica, la capacità di prevedere una situazione significa, innanzitutto, ottenere risultati migliori o evitare perdite. Nel modello è possibile quantificare tutte le relazioni tra le variabili, il che consente previsioni migliori e più affidabili.

La questione di quale tavolozza di indicatori che caratterizzano la competitività di un'entità economica dovrebbe essere inclusa nel database per la costruzione di un modello riceverà risposta dall'esperienza accumulata dagli scienziati nel determinare i principali criteri di competitività.

Quando si costruisce un modello economico per la categoria economica in esame, “competitività delle imprese”, vengono identificati gli elementi strutturali, come la categoria della competitività delle imprese e la competitività dei prodotti, corrispondenti a questo obiettivo, e vengono identificate le caratteristiche qualitative più importanti di questi elementi.

Le categorie di competitività di un'azienda e competitività di un prodotto sono correlate. Come criteri principali per la competitività di un’impresa si possono proporre in forma generalizzata due categorie di valutazione: “il valore dei beni (servizi) prodotti dall’impresa” e “il valore dell’impresa come entità economica”.

I rapidi cambiamenti nell’ambiente esterno delle imprese nazionali stimolano l’emergere di nuovi metodi, sistemi e approcci alla gestione della competitività. I metodi più comuni consistono nel valutare le capacità dei concorrenti attraverso apposite ricerche di esperti e calcoli indiretti basati su dati noti. Nella pratica, per analizzare i concorrenti, è ampiamente utilizzato anche il "metodo della riflessione", che consiste nell'identificare informazioni sull'azienda di interesse da clienti o intermediari di questa azienda. La ricerca della concorrenza dovrebbe essere mirata alle stesse aree che sono state oggetto dell'analisi del potenziale della propria impresa. Ciò può garantire la comparabilità dei risultati. Uno strumento utile per confrontare le capacità di un'impresa e dei suoi principali concorrenti è la costruzione di poligoni di competitività, che sono una rappresentazione grafica delle valutazioni della posizione dell'impresa e dei concorrenti nelle aree di attività più significative, rappresentate come assi vettoriali.

Tutti i metodi per valutare la competitività possono essere suddivisi in analitici e grafici (Figura 1.2).

Riso. 1.2 - Metodi per valutare la competitività

Consideriamo i metodi analitici per valutare la competitività di un'impresa.

1) Il punteggio di valutazione viene utilizzato quando si confrontano le imprese di un settore o di una regione. Questo metodo può utilizzare la seguente documentazione: risultati di un sondaggio tra i dirigenti del cliente o dell'impresa; bilanci delle imprese.

2) Valutazione della competitività basata sul calcolo della quota di mercato. La quota di mercato è definita come la quota del fatturato al dettaglio sul suo volume totale (clausola 1.2). Un aumento o una diminuzione nell'intervallo compreso tra 0 e 100% indica il livello di competitività (11; p.31).

Questa tecnica ci consente di identificare una serie di posizioni standard dei suoi soggetti in base alla natura della distribuzione delle quote di mercato: outsider; con una posizione competitiva debole, media, forte; capi.

L'entità della variazione della quota di mercato ci consente di determinare gruppi di unità economiche: con posizioni competitive in rapido miglioramento, miglioramento, deterioramento, rapido deterioramento. La classificazione incrociata delle dimensioni delle azioni e delle loro dinamiche consente di costruire una mappa competitiva del mercato, sulla base della quale è facile stabilire la posizione dell'oggetto nella struttura del mercato.

3) Valutare la competitività sulla base della norma del valore d'uso implica valutare la totalità delle decisioni di marketing, organizzative e gestionali, vale a dire società di tecnologia economica. Questo metodo consente di identificare e valutare con precisione le reali esigenze dei potenziali consumatori.

Questo metodo consente di valutare in modo più accurato le reali esigenze dei potenziali consumatori e il livello dell'azienda grazie alla valutazione cumulativa delle decisioni di marketing, gestione e organizzazione. Ma per raccogliere informazioni vengono utilizzati solo metodi esperti, il che indica una mancanza di obiettività nei risultati della valutazione della competitività.

- 4) Valutare la competitività sulla base della teoria della concorrenza effettiva implica valutare la performance di ciascun dipartimento. Secondo questa teoria, le imprese più competitive sono quelle in cui il lavoro di tutti i dipartimenti e servizi è meglio organizzato. L'efficienza di ogni servizio è influenzata da molti fattori: le risorse dell'azienda. Valutare le prestazioni di ciascun dipartimento implica valutare l’efficacia dell’uso di queste risorse. Il metodo si basa sulla valutazione di quattro indicatori di gruppo o criteri di competitività:

- - indicatori che caratterizzano l'efficienza della gestione del processo produttivo: convenienza dei costi di produzione, funzionamento razionale delle immobilizzazioni, perfezione della tecnologia, organizzazione del lavoro;

- - indicatori che riflettono l'efficacia della gestione del capitale circolante: indipendenza dell'impresa da fonti esterne di finanziamento, affidabilità creditizia, sviluppo stabile;

- - indicatori che forniscono informazioni sull'efficacia della gestione delle vendite e della promozione dei beni sul mercato attraverso la pubblicità e la promozione;

- - indicatori di competitività del prodotto: qualità del prodotto e prezzo. Poiché ciascun gruppo di criteri ha la propria importanza, i coefficienti di peso per ciascun gruppo sono stati ottenuti con mezzi esperti.

L’intero algoritmo per il calcolo del coefficiente di competitività si compone di tre fasi successive (Figura 1.2):

Figura 1.2 Fasi di calcolo del coefficiente di competitività

L'utilizzo di confronti di indicatori per diversi periodi di tempo durante la valutazione consente di utilizzare questo metodo come opzione per il controllo operativo dei singoli servizi.

5) Valutazione della competitività basata sul complesso motivazionale per la valutazione dei sistemi merceologici “MKOTS”. Per formare componenti competitivi di un prodotto o di un'azienda, è necessario valutare le esigenze di un potenziale acquirente dal punto di vista del marketing.

Consideriamo i metodi grafici per valutare la competitività di un'impresa.

1. Metodo della matrice (matrice BCG). Si basa su un'analisi della competitività che tiene conto del ciclo di vita del prodotto.

Le più competitive sono considerate le imprese che occupano una quota significativa in un mercato in rapida crescita, cioè sono "star". Se sono disponibili informazioni attendibili sui volumi di vendita, il metodo consente una valutazione altamente rappresentativa.

2. Il modello “attrattiva del mercato – vantaggi competitivi” è uno sviluppo della matrice BCG ed è simile, in sostanza, al modello General Electric. I fattori determinanti nel modello sono l'attrattiva del mercato (nel modello GE - efficienza aziendale) e i vantaggi competitivi (nel modello GE - posizioni competitive). I vantaggi competitivi sono determinati dalla posizione relativa sul mercato, dal potenziale del prodotto e dalle qualifiche di manager e dipendenti.

Questa matrice consente di determinare la posizione dell'impresa nel mercato rispetto ai concorrenti e consente anche di sviluppare raccomandazioni pratiche per migliorare il livello di competitività.

3. Matrice di Porter. Sulla base dei fattori più significativi per la posizione competitiva di un'impresa, M. Porter ha sviluppato una matrice di concorrenza (Tabella 1.1).

Tabella 1.1

Strategie competitive dell'azienda di M. Porter

4. L'analisi SWOT _ consente di identificare e strutturare i punti di forza e di debolezza dell'azienda, nonché potenziali opportunità e minacce.

Ciò si ottiene confrontando i punti di forza e di debolezza interni della loro azienda con le opportunità che il mercato offre loro.

Sulla base della qualità della conformità, si trae una conclusione sulla direzione in cui l'organizzazione dovrebbe sviluppare la propria attività e, infine, viene determinata l'allocazione delle risorse ai segmenti.

5. Il poligono della competitività è una combinazione grafica di valutazioni della posizione dell'impresa e dei concorrenti nelle aree di attività più significative e consente di confrontare le capacità delle imprese (Figura 1.3).

Sovrapponendo un poligono a un altro, è possibile identificare i punti di forza e di debolezza delle imprese l'una rispetto all'altra.

Figura 1.3 Poligono della competitività delle imprese

L'uso del metodo esperto e, di conseguenza, una diminuzione dell'obiettività delle valutazioni e la difficoltà nel valutare determinate caratteristiche sono i principali svantaggi del metodo. La chiarezza del risultato e la facilità di interpretazione sono i vantaggi di questo metodo.

La maggior parte dei metodi considerati sono limitati: viene valutato un solo gruppo di fattori oppure il metodo è troppo complesso e richiede molto tempo per un uso pratico.

Va sottolineato che la classificazione proposta non è completa, ma rappresenta solo le tecniche di base che vengono più spesso utilizzate nella pratica.

3. Valutazione e analisi della competitività dell'impresa

3.1. Revisione dei metodi esistenti per valutare la competitività di un'impresa

Insieme agli studi teorici sull'essenza della concorrenza e della competitività, nella letteratura economica è stato a lungo discusso il problema della valutazione pratica della competitività. Si può affermare che fino ad oggi sono stati ottenuti alcuni successi nella valutazione della competitività dei prodotti, sono stati sviluppati metodi abbastanza accettabili per valutare la competitività di beni e servizi identici. La situazione è più complicata quando si valuta la competitività delle imprese. Nonostante siano stati e vengano compiuti alcuni passi in questa direzione, gli economisti non hanno attualmente sviluppato una metodologia universale e generalmente accettata per una valutazione completa della competitività di un'impresa.

Allo stesso tempo, è necessario valutare la competitività di un'impresa, poiché in un'economia di mercato la valutazione della propria posizione competitiva è parte integrante delle attività di qualsiasi entità aziendale. Lo studio dei concorrenti e delle condizioni competitive nel settore è richiesto da un'impresa, innanzitutto, al fine di determinare quali sono i suoi vantaggi e svantaggi rispetto ai concorrenti e trarre conclusioni affinché l'impresa possa sviluppare la propria strategia competitiva di successo e mantenere un vantaggio competitivo. Determinare la competitività di un'impresa è parte integrante delle attività di qualsiasi entità economica.

In particolare, la valutazione della competitività di un’impresa è necessaria ai fini di:

- sviluppo di misure per migliorare la competitività;

- selezione delle controparti per attività congiunte;

- elaborare un programma per l'impresa per entrare in nuovi mercati;

- svolgimento di attività di investimento;

- attuazione della regolamentazione statale dell’economia.

In ogni caso, la valutazione della competitività di un'impresa ha l'obiettivo di determinare la posizione dell'impresa nel mercato in esame.

Il compito principale di ogni economista che studia il problema della valutazione della competitività delle imprese è trovare criteri per la competitività, le sue fonti e fattori. Un'analisi della letteratura economica sull'argomento in esame ci consente di identificare diversi approcci per risolvere il problema formulato. Successivamente verranno analizzati i principali metodi conosciuti per valutare la competitività delle imprese e verranno riassunti i loro vantaggi e svantaggi.

Parlando della classificazione dei metodi esistenti, prima di tutto, notiamo che gli economisti hanno proposto un'enorme varietà di metodi diversi per valutare la competitività delle imprese (ce ne sono dozzine). Per soddisfare questa varietà di metodi, ci sono molte classificazioni: secondo il contenuto teorico, secondo la forma di visualizzazione dei risultati della valutazione, secondo la forma di connessione matematica degli indicatori e una serie di altre. Nell'ambito di questo studio verrà analizzata la classificazione contenutistica (classica) dei metodi per valutare la competitività delle imprese. Si noti inoltre che lo studio esamina solo gli approcci esistenti di base (più comuni). Pertanto, attualmente si possono distinguere i seguenti metodi principali per valutare la competitività delle imprese.

Metodi del prodotto

Il primo pensiero che viene in mente quando si risolve il problema della valutazione della competitività di un'impresa è che la concorrenza tra aziende in un'economia di mercato assume la forma di concorrenza sul prodotto e la capacità di un'azienda di competere in un determinato mercato del prodotto dipende direttamente dalla competitività del suo prodotto. Questa posizione è ripetutamente confermata dalla pratica economica, indicando che la stragrande maggioranza delle aziende competitive è rappresentata sul mercato con prodotti competitivi. Al contrario, è difficile immaginare un'impresa di successo che produca prodotti che non sono richiesti dai consumatori. Nell'ambito dell'approccio in esame, il rapporto tra competitività di un prodotto e successo di un'azienda è così forte che queste categorie vengono praticamente identificate.

I metodi di prodotto si basano sul giudizio che la valutazione della competitività di un'entità economica può essere effettuata attraverso una valutazione della competitività dei suoi prodotti: maggiore è la competitività del prodotto, maggiore è la competitività dell'impresa. Allo stesso tempo, per determinare la competitività dei prodotti, vengono utilizzati vari metodi di marketing e qualimetrici, la maggior parte dei quali si basano sulla ricerca del rapporto qualità prezzo prodotti. Esistono molti metodi per trovare questo rapporto. Di seguito una breve descrizione dei più comuni.

L'indicatore di competitività di un'impresa, di norma, viene determinato trovando il valore medio ponderato tra gli indicatori di competitività per ciascun tipo di prodotto, dove i pesi sono i volumi di vendita del corrispondente tipo di prodotto:

k io– competitività io-esima tipologia di prodotto;

P– indice parametrico;

E– indice economico.

L'indice parametrico riflette una valutazione della totalità delle proprietà (parametri) del prodotto analizzato rispetto ai prodotti concorrenti (di riferimento) ed è determinato sommando gli indici parametrici parziali per ciascun parametro valutato del tipo di prodotto analizzato, tenendo conto dei corrispondenti coefficienti di ponderazione:

| (3.1.3) |

P– indice parametrico;

b i- coefficiente di peso io-esimo parametro;

p i– indice parametrico privato io-parametro del prodotto.

A sua volta, ciascuno degli indici parziali per il parametro corrispondente viene calcolato come il rapporto tra il valore effettivo del parametro valutato del prodotto analizzato e il valore dell'indicatore corrispondente di un prodotto concorrente (o di un prodotto di riferimento selezionato come base per confronto). L'elenco dei parametri del prodotto valutati, nonché il coefficiente di ponderazione di ciascun parametro, sono stabiliti con mezzi esperti.

E– indice economico;

Dietro– costi totali di consumo dei prodotti analizzati;

Z e– costi di consumo di riferimento.

I costi totali di consumo comprendono sia il costo di acquisto del prodotto stesso che i costi del suo funzionamento, acquisto di materiali di consumo, manutenzione (comprese le riparazioni) e smaltimento.

Si noti che alcuni ricercatori suggeriscono di utilizzare la quota di mercato come indicatore della competitività di un prodotto, che, a nostro avviso, è un riflesso più accurato della competitività.

Gli indubbi vantaggi dell'approccio in esame includono il fatto che tiene conto di una delle componenti più importanti della competitività di un'impresa: la competitività dei suoi prodotti. In effetti, è difficile immaginare un’impresa di successo che non disponga di un portafoglio di prodotti competitivi.

Gli svantaggi sono che la forza competitiva dei prodotti non è ancora identica al vantaggio competitivo sostenibile dell'impresa, poiché qualsiasi vantaggio in termini di prezzo o qualità dei prodotti viene copiato in tempi relativamente brevi dai concorrenti e i vantaggi economici che ne derivano scompaiono. Inoltre, alcune critiche sono sollevate dalla riduzione della competitività del prodotto a una valutazione del rapporto qualità prezzo, che non tiene conto del grado della sua innovazione, che è di grande importanza nel posizionamento dei prodotti sul mercato.

Inoltre, l'utilizzo del gruppo di metodi in esame comporta il confronto di prodotti simili. Allo stesso tempo, lo sviluppo delle relazioni merce-denaro porta a differenze sempre più aggravate nelle condizioni economiche delle imprese, alla loro crescente diversificazione e alla crescente differenziazione di beni e servizi. Sta diventando sempre più difficile determinare i confini geografici chiari di un particolare mercato e stabilire un elenco di prodotti concorrenti, il che comporta la scarsa applicabilità di tali metodi per valutare la competitività delle imprese.

Tuttavia, lo svantaggio principale di questo approccio è che consente di ottenere una comprensione molto limitata dei vantaggi e degli svantaggi dell'impresa, poiché la sua competitività assume la forma della competitività del prodotto e non influenza altri aspetti delle sue attività. Dopotutto, la competitività dei prodotti riflette il livello della domanda di prodotti e la competitività di un'impresa riflette il livello di efficienza delle attività economiche. Non è un caso che la pratica economica sia piena di esempi di come le imprese che producono prodotti abbastanza competitivi falliscono. La ragione di ciò è la contraddizione fondamentale tra la competitività di un'impresa e la competitività dei suoi prodotti.

Il fatto è che la competitività dei prodotti viene valutata principalmente dal punto di vista della soddisfazione delle esigenze dell'acquirente. La competitività di un'impresa viene valutata dal punto di vista degli interessi del proprietario (management, investitore) dell'entità commerciale. In altre parole, quanto più basso è il prezzo di un prodotto, tanto maggiore è la sua competitività. Tuttavia, se un tale prezzo possa fornire l’efficienza economica necessaria per un’ulteriore riproduzione ampliata dell’impresa è una grande domanda. Un’impresa che produce anche i prodotti più meravigliosi, ma lo fa con perdite croniche, non può essere competitiva. Proprio per questo riteniamo fondamentalmente errato valutare la competitività di un soggetto economico esclusivamente attraverso la valutazione della competitività dei suoi prodotti (per una trattazione approfondita della questione del rapporto tra competitività di un'impresa e competitività dei suoi prodotti) prodotti, vedere).

Allo stesso tempo, l'inammissibilità dell'identificazione delle categorie “competitività di un'impresa” e “competitività di un prodotto” non era sempre evidente. In effetti, la principale competenza fondamentale in un’economia industriale era la produzione. Pertanto, nella prima metà del 20 ° secolo, l'essenza della valutazione della competitività di un'impresa si riduceva alla valutazione della competitività dei suoi prodotti. Pertanto, i metodi di prodotto sono stati storicamente i primi metodi per valutare la competitività delle entità aziendali.

Con lo sviluppo dell'economia postindustriale, quando la struttura di un'impresa è diventata molto più complessa di una semplice officina di assemblaggio, il numero delle competenze chiave di un'azienda necessarie per il successo è aumentato in modo significativo. Con l’aumento del numero delle competenze chiave, l’importanza della funzione produttiva cominciò inevitabilmente a diminuire. Inoltre, nell’economia moderna, quando la tecnologia permette di delegare l’assemblaggio delle merci a subappaltatori (spesso geograficamente ubicati in altri paesi) senza perdere le caratteristiche qualitative del prodotto, il processo di produzione materiale determina meno e meno la competitività dell’impresa. meno. In queste condizioni compaiono differenze cardinali tra la valutazione della competitività di un'impresa e la valutazione della competitività dei suoi prodotti.

Metodi matriciali

Con la complicazione della composizione e della struttura delle competenze chiave dell'impresa, è stata associata l'emergere di una nuova disciplina gestionale: la gestione strategica, che studia metodi per lo sviluppo e l'attuazione di azioni che portano ad un aumento a lungo termine del livello di prestazione dell'impresa . È stato nell'ambito della gestione strategica che è stato inizialmente fissato il compito di valutare la competitività di un'azienda, tenendo conto dell'intera gamma delle sue funzioni e degli obiettivi a lungo termine.

I primi strumenti per valutare la competitività delle entità aziendali attraverso il prisma della gestione strategica possono essere riconosciuti come metodi “a matrice” sviluppati negli anni ’60. Società di consulenza americane. Questi modelli hanno preso il nome dall'uso di un modulo a matrice per la visualizzazione dei risultati della valutazione e dell'analisi. Un'altra caratteristica di questo gruppo di metodi è una pronunciata enfasi sulla valutazione di marketing delle attività dell'impresa, a seguito della quale l'azienda viene vista come un insieme di varie unità aziendali (portafoglio di prodotti).

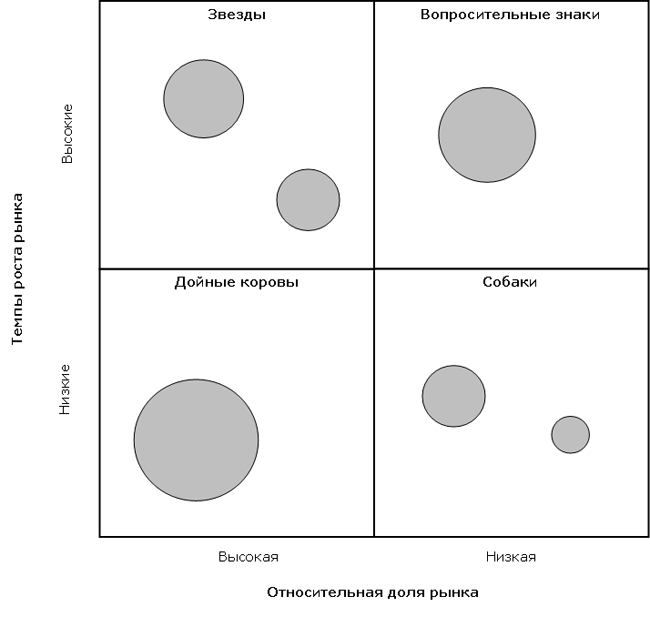

Tra i modelli a matrice occorre anzitutto evidenziare gli sviluppi del Boston Consulting Group ( Gruppo di consulenza di Boston, di seguito denominato anche BCG), famoso per la matrice “Quota di mercato relativa” – “Tasso di crescita del mercato”. La metodologia si basa su due concetti: la curva di esperienza (secondo la quale le imprese con una quota di mercato maggiore minimizzano i propri costi), così come il ciclo di vita del prodotto (secondo il quale i segmenti di mercato in crescita hanno le maggiori prospettive).

Sulla base di questi concetti, le unità di business di un'impresa si differenziano in termini di quota di mercato relativa (lungo un asse coordinato) e di tasso di crescita dei mercati corrispondenti (lungo l'altro asse). Allo stesso tempo, la quota di mercato relativa è il rapporto tra la quota di una determinata impresa e la quota del maggiore concorrente nel mercato del settore corrispondente (le quote sono misurate in unità naturali di produzione). Si noti che avere una quota di mercato elevata, secondo il concetto di curva di esperienza, dovrebbe portare a un livello minimo di costi (rispetto alla concorrenza) e a un livello massimo di profitto.

I tassi di crescita del mercato sono valutati rispetto ai valori medi del settore (media del mercato): le unità aziendali in cui i tassi di crescita sono più elevati rispetto all’economia nel suo complesso dovrebbero rientrare nelle celle di “crescita rapida” e nelle industrie che crescono più lentamente, nella cella “ cellule a crescita lenta”. I prodotti con una quota elevata nei mercati in crescita (“stelle”) rafforzano la posizione competitiva dell’azienda; una quota bassa nei mercati stagnanti (“cani”) è indebolita. Nel campo della matrice, le unità aziendali sono designate come cerchi nei quadranti corrispondenti (l'area dei cerchi è proporzionale alla scala di attività delle unità aziendali). Di seguito viene presentato un esempio di costruzione di una matrice del Boston Consulting Group.

La scelta della strategia in relazione ad una specifica business unit (linea di attività) dipende da quale area della matrice rientra. Ad esempio, se la tua business unit ha un’ampia quota di mercato con tassi di crescita elevati (“stella”), molto probabilmente perseguirai una strategia di crescita. D’altra parte, se l’unità aziendale ha una quota di mercato ridotta e tassi di crescita bassi (“cane”), è possibile scegliere una strategia di “eliminazione degli eccessi”. Dopo aver analizzato l'intero portafoglio di prodotti dell'impresa, è possibile valutare la sua posizione competitiva e sviluppare raccomandazioni per ottimizzare questo portafoglio in futuro.

Uno dei principali vantaggi del modello BCG per l’epoca era che il metodo utilizza indicatori oggettivi di attrattiva e competitività, riducendo la probabilità di soggettività. La matrice del portafoglio prodotti di BCG ha rappresentato un contributo significativo al toolkit dello sviluppatore di strategie aziendali quando si tratta di valutare l'attrattiva delle attività diversificate di un'azienda e di preparare indicazioni e strategie generali per ciascuna unità di business nel portafoglio. Valutare un gruppo diversificato di imprese come insieme di flussi di cassa e fabbisogni di cassa (attuali e futuri) rappresenta un importante passo avanti nella comprensione degli aspetti finanziari della strategia di un'azienda. La matrice BCG riflette le interazioni finanziarie all'interno del portafoglio di un'azienda e le considerazioni finanziarie che dovrebbero essere prese in considerazione, e spiega anche perché le priorità nell'allocazione delle risorse possono differire tra le singole imprese dell'azienda. Fornisce inoltre una buona base per strategie di espansione o eliminazione di determinate attività (prodotti).

Nonostante i vantaggi riscontrati, la matrice BCG è imperfetta. Tra gli svantaggi c'è il fatto che si basa principalmente sul concetto di curva dell'esperienza. Allo stesso tempo, è noto che il rapporto tra quota di mercato relativa e redditività non è così stretto come postulato nel modello BCG. Il grado di importanza dell'esperienza di produzione accumulata in termini di riduzione dei costi unitari nei diversi settori può essere diverso. Questa connessione è particolarmente “imprevedibile” nell’economia moderna. A volte una quota di mercato maggiore si traduce in un vantaggio di costo unitario, a volte no. Di conseguenza, l'uso di un'ipotesi sulla relazione tra quota di mercato relativa e potenziale di redditività rende questa tecnica strettamente applicabile solo in presenza di effetti di esperienza, cioè nelle industrie con produzione di massa.

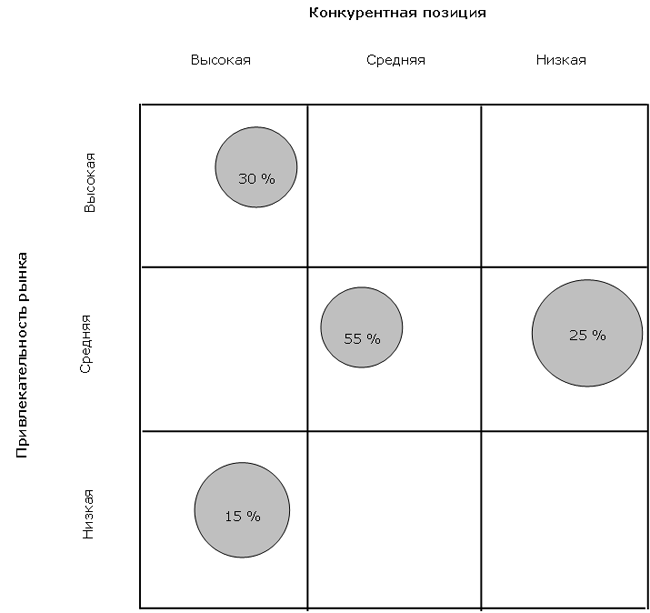

Dopo il Boston Consulting Group, McKinsey ( McKinsey & Co) negli anni '70. sviluppato una matrice di analisi strategica per General Electric ( Generale Elettrico), per cui questo modello è anche chiamato General Electric Matrix. A differenza del modello BCG, che ha una dimensione pari a , la matrice McKinsey ha una dimensione maggiore ed è costruita sugli assi “Attrattiva del mercato” – “Posizione competitiva”.

L’attrattiva del mercato è determinata in base alle dimensioni e al tasso di crescita del mercato; requisiti tecnologici; l'intensità della concorrenza, l'entità delle barriere all'ingresso e all'uscita dal settore; fattori stagionali e ciclici; esigenze di capitale; opportunità e minacce emergenti nel settore; redditività effettiva e prevista del settore; fattori sociali, ambientali e grado di regolamentazione. Per ottenere un indicatore dell’attrattiva del settore, ai fattori viene assegnato un peso in base alla loro importanza. La somma delle valutazioni ponderate di tutti i fattori caratterizza l'attrattiva del mercato. Le valutazioni di attrattiva vengono calcolate per ciascuna linea di prodotti rappresentata nel portafoglio dell'azienda.

I fattori presi in considerazione nel valutare la posizione competitiva includono: quota di mercato; stato relativo dei costi unitari; qualità del prodotto; conoscenza dei clienti e dei mercati; disponibilità di competenze in aree chiave; livello sufficiente di know-how tecnologico; qualifiche gestionali; e redditività rispetto ai concorrenti. Per ottenere una misura quantitativa della posizione competitiva delle divisioni dell'azienda, ciascuna di esse viene valutata utilizzando lo stesso approccio utilizzato per valutare l'attrattiva del settore (attraverso la somma dei rating ponderati).

Una valutazione quantitativa dell'attrattiva del settore e della posizione competitiva di ogni divisione separata dell'azienda serve come base per assegnarli a una delle nove celle della matrice (vedi yb;t). In questo caso, l'area dei cerchi è proporzionale alla dimensione del settore e i numeri in essi contenuti riflettono la quota dell'impresa.

Le divisioni (prodotti) che hanno un'elevata posizione competitiva con un'elevata attrattiva del mercato hanno la maggiore attrattiva per gli investimenti (la posizione corrisponde alle "stelle" del modello BCG). Al contrario, la debolezza della posizione competitiva in mercati poco attrattivi determina la necessità di uscire da tali asset (per analogia con i “cani” del modello BCG). Allo stesso modo, a ciascuna delle nove posizioni della matrice McKinsey è prescritta la propria strategia di sviluppo. Pertanto, analizzando il proprio portafoglio prodotti utilizzando la matrice McKinsey, un’azienda può valutare la propria competitività attuale e determinare una strategia per ciascun elemento del proprio portafoglio prodotti.

La popolarità degli strumenti di analisi delle matrici un tempo era così grande che successivamente apparvero molte variazioni su questo tema, che differivano sia nei criteri di differenziazione (sistemi di coordinate) che nel grado di differenziazione (dimensione delle matrici). Descriviamo brevemente altri modelli di matrice ben noti.

Modello a conchiglia ( Conchiglia) è molto simile alla matrice McKinsey, essendo uno sviluppo dell'idea di posizionamento strategico aziendale. Una caratteristica della matrice Shell è il presupposto che il mercato sia un oligopolio. Pertanto, per le unità di business con posizioni competitive deboli, si raccomanda una strategia di uscita immediata o graduale. Inoltre, l’attrattiva del settore implica l’esistenza di un potenziale di sviluppo a lungo termine per tutti i partecipanti al mercato e non solo per l’impresa in questione.

Il modello Shell è una matrice di dimensioni e costruito negli assi “Prospettive di settore” - “Posizione competitiva”. Come nel modello McKinsey, ciascuna dimensione viene determinata individuando un indicatore di rating multifattoriale. Allo stesso tempo, il modello Shell pone un’enfasi ancora maggiore sui parametri quantitativi del business. In analogia con i modelli precedentemente descritti, per ciascuna posizione della matrice Shell è prescritta una strategia specifica.

Un altro sviluppo del concetto McKinsey è il modello di Hofer e Schendel ( Hofer/Schendel). In esso, la ricerca della strategia ottimale viene effettuata negli assi “Fasi dell'evoluzione del mercato” - “Posizione competitiva”. Allo stesso tempo, l’indicatore “Posizione Competitiva” è anche un valore di rating multifattoriale. La matrice Thompson-Strickland è costruita utilizzando un principio simile, così come il modello sviluppato dall'azienda Arthur D. Piccolo(matrice A.D.L.). Separatamente, va notato la matrice di J. J. Lambin, che è costruita sulla base del rapporto tra prezzi e costi dell'impresa analizzata rispetto ai concorrenti.

Nell’ambito della trattazione dei metodi matriciali non si può non citare la matrice SWOT, detta anche analisi SWOT. Questo metodo è stato sviluppato da K. Andrews nello stesso periodo dell'avvento della matrice BCG ed è stato il risultato dello sviluppo della scuola di pianificazione strategica.

L'analisi SWOT classica prevede l'identificazione dei punti di forza e di debolezza delle attività di un'azienda, delle potenziali minacce e opportunità esterne e la loro valutazione rispetto alle medie del settore o in relazione ai dati di concorrenti strategicamente importanti. La forma di presentazione dei risultati di tale analisi è stata la compilazione di tabelle (matrici) dei punti di forza nelle attività dell’azienda (S), dei suoi punti deboli (W), delle potenziali opportunità favorevoli (O) e delle minacce esterne (T).

Alcuni ricercatori classificano l'analisi SWOT come un metodo per valutare la competitività delle aziende. Concordando sul fatto che l'analisi dei punti di forza e di debolezza di un'organizzazione ha certamente una portata vicina all'analisi della competitività di un'azienda, riteniamo tuttavia che l'analisi SWOT sia soprattutto uno strumento per formare e pianificare una strategia aziendale e ci consenta di valutare piuttosto l’ambiente competitivo dell’impresa, piuttosto che la sua competitività.

Concludendo la revisione dei metodi a matrice per valutare la competitività delle aziende, notiamo che oggi esistono molte diverse matrici di gestione strategica, che in un modo o nell'altro sono uno sviluppo dei modelli discussi sopra.

I vantaggi dei metodi a matrice per valutare la competitività includono la loro semplicità e chiarezza. Se sono disponibili le informazioni necessarie, i modelli a matrice consentono di fornire una valutazione altamente affidabile delle posizioni competitive del portafoglio prodotti dell'impresa.

Allo stesso tempo, i metodi a matrice presentano anche una serie di svantaggi significativi. Innanzitutto va notato che molti ricercatori ritengono fondamentalmente errato considerare un'azienda come un portafoglio di prodotti. Pertanto, nell’ambito del concetto di risorsa, un’azienda non è vista come un insieme di unità aziendali, ma come un insieme di competenze chiave.

Inoltre, gli economisti notano difetti metodologici nell’approccio in esame. Innanzitutto, per utilizzare questi modelli, è necessario definire adeguatamente il mercato e i suoi parametri, e ciò spesso richiede un’enorme quantità di lavoro analitico e la disponibilità di informazioni di marketing affidabili, il che comporta la necessità di una ricerca ad alta intensità di lavoro. Di conseguenza, durante la costruzione delle matrici vengono utilizzate troppe semplificazioni e ipotesi soggettive. Il risultato di ciò è un uso estremamente limitato di parametri quantitativi e apparati matematici nell'ambito dei metodi in esame, il che, a sua volta, riduce la possibilità di analizzare le dinamiche e i fattori di competitività di un'impresa.

In secondo luogo, molti ricercatori non sono d’accordo sul fatto che l’analisi della posizione competitiva di un’azienda possa ridursi solo alla valutazione della combinazione delle caratteristiche di mercato del portafoglio prodotti (quota di mercato, tasso di crescita e attrattiva del mercato). In altre parole, i metodi a matrice limitano significativamente il complesso di fattori che caratterizzano la situazione competitiva nel settore e i vantaggi competitivi delle imprese.