Kas fondivalitseja on äriorganisatsioon. Haldusfirma elamu- ja kommunaalteenused. Fondivalitsejate tüübid

Mis on "haldusettevõte"? Alustada tuleb põhimõttest, mida teavad ja mõistavad kõik. Korterelamu (MKD) haldamine peaks tagama kodanikele soodsad ja turvalised elamistingimused, MKD ühisvara korrashoiu, selle kinnisvara kasutamise küsimuste lahendamise, samuti avalike teenuste osutamise majas elavatele kodanikele. Kuidas saavutada selle rakendamine ja reaalajas positiivne tulemus? Omanike esmane ülesanne on kindlaks teha, kes ja kuidas hakkab haldama maja, milles teile kuuluv kinnistu asub. Ja see vastutus on vastavalt RF LC jõustunud ruumide omanikele usaldatud. Samal ajal saab MKD-d kontrollida ainult üks haldav organisatsioon. Vene Föderatsiooni eluasemeseadustiku artiklis 161 on need isikud kohustatud valima juhtimismeetodiks ühe pakutud valikuvõimalustest: 1. MKD ruumide omanike otsene haldamine. Sel juhul sõlmivad ruumide omanikud ise kommunaal- ja eluasemeteenuste lepingud nende teenuste osutajatega ning maksavad nende teenuste eest ka iseseisvalt vastavalt sõlmitud lepingutele. 2. Majaomanike ühistu (HOA) või elamukooperatiivi (LCD) või muu spetsialiseerunud tarbijate kooperatiivi (HSC) juhtimine. Sel juhul tuleb registreerida vastav juriidiline isik, kes tegutseb kõigi majaomanike nimel ning õigussuhted vajalike teenuste pakkujatega luuakse moodustatava juriidilise isiku ja teenusepakkujate vaheliste lepingute alusel. Sel juhul tasuvad osutatud ja osutatud teenuste eest ruumide omanikud praeguse juriidilise isiku (HOA; HCC) aadressile. 3. Juhtiva organisatsiooni juhtimine. Kui selle juhtimismeetodi valivad ruumide omanikud, on vaja juhtida nende tähelepanu mitmetele tunnustele, millega soovitame tutvuda: 1. Haldava organisatsiooni (ettevõtte) õiguslik seisund, tema volitused ja kohustused Fondivalitseja, nagu iga äriühing, on juriidiline isik, mis on loodud kasumi teenimise eesmärgil. Selline olukord ei tohiks asjatundmatutes inimestes negatiivseid emotsioone tekitada, sest: Fondivalitseja on ettevõtlustegevuse variant. Ja mis on ettevõtlustegevus - see on iseseisev, omal vastutusel ja riskil läbiviidav tegevus, mille eesmärk on süstemaatiline kasumi teenimine vara kasutamisest, kaupade müügist, tööde tegemisest ja isikutele teenuste osutamisest (art. Vene Föderatsiooni tsiviilseadustiku artikkel 2). Seega on fondivalitseja (organisatsioon) juriidiline isik, olenemata organisatsioonilisest ja õiguslikust vormist, kes juhib MKD-d. Fondivalitseja ülesanded on järgmised: ta peab valitsemislepingus sätestatud aja jooksul ja tähtaegadel tagama elamute hoolduse ja remondi vastavalt tehniliste eeskirjadega elamutele kehtestatud nõuetele. Samas vastutavad fondivalitsejad ruumide omanike ees nende kohustuste rikkumise eest ning vastutavad ühisvara mittenõuetekohase korrashoiu eest vastavalt Vene Föderatsiooni õigusaktidele ja halduslepingule. Samuti vastutab fondivalitseja kahju eest, mis on tekitatud MKD-le, tema eluruumide omanikele ja kolmandatele isikutele, kes on saanud kannatada mittenõuetekohase tegutsemise, samuti fondivalitseja tegevuse või tegevusetuse tagajärjel. tekitatud kahju suurus. Kuna MKD valitsemise viis valitakse MKD omanike üldkoosolekul, saab seda ka koosoleku otsuse alusel igal ajal muuta. Kuid tuleb meeles pidada, et valitsemislepingu lõpetamine peab toimuma tsiviilõiguse normide kohaselt. 2. Fondivalitseja lepingulised suhted ja ühisvara korrashoiu tasu suurus Fondivalitseja suhted korterelamu ruumide omanikega tulenevad valitsemislepingust ehk fondivalitseja volitustest. esindada nende isikute huve sisaldub käesolev leping. Leping sõlmitakse, kui poolte vahel on saavutatud kokkulepe kõigis lepingu olulistes tingimustes (Vene Föderatsiooni tsiviilseadustiku artikkel 432). Erandiks on vaid konkursi korras sõlmitud valitsemisleping. MKD valitsemislepingu kohaselt võib üks pool (fondivalitseja) teise poole (MKD ruumide omanikud, majaomanike seltsingu (HOA) juhtorganid või elamukooperatiivi (LCD) juhtorganid) korraldusel spetsialiseerunud tarbijate kooperatiiv (TAK)) kohustub kokkulepitud aja jooksul tasu eest: - osutama teenuseid ja tegema töid sellises majas ühisvara nõuetekohaseks hoolduseks ja remondiks; - tagada ruumide omanikele kommunaalkulud; - teostada muid ICV juhtimise eesmärkide saavutamisele suunatud tegevusi. Seega saab fondivalitseja, keda esindab tema esindaja, sõlmida lepingu nii otse maja iga ruumide omanikuga kui ka HOA / elamukooperatiivi juhtorganitega. Majandamislepingule on kehtestatud spetsiifilised nõuded: 1. Lepingus peab olema märgitud: - korterelamu ühisvara koosseis, aadress, kuid tuleb pöörata tähelepanu sellele, et haldusfirma ei võtaks seda objekti bilansile. leht, kuna see on kaasomandis; - korterelamu ühisvara hooldamise ja remondi teenuste ja tööde loetelu, sellise nimekirja muutmise kord, samuti fondivalitseja poolt pakutavate kommunaalteenuste loetelu; - lepingu hinna määramise kord, üldkasutatavate ruumide hoolduse ja remondi eest tasumise suurus, samuti sellise tasu tegemise kord; - fondivalitseja poolt valitsemislepingust tulenevate kohustuste täitmise üle kontrolli teostamise kord. MKD valitsemisleping sõlmitakse tähtajaga mitte lühemaks kui üheks aastaks ja mitte kauemaks kui viieks aastaks. Fondivalitseja poolt kohustuste täitmise alustamise tähtaeg on hiljemalt 30 päeva alates selle allkirjastamise kuupäevast. Majas asuvate ruumide omanike üheks kohustuseks on maja ühisvara korrashoiu kohustus, kuna ruumide omanikud on kohustatud kandma ühisvara ülalpidamise kulude koormat proportsionaalselt majaosaga. selle vara kaasomandiõigus ning selline kohustus peab olema kajastatud valitsemislepingus. Üldkasutatavate ruumide hoolduse ja remondi eest tasu suuruse määramisel tehakse otsus arvestades fondivalitseja ettepanekuid perioodiks vähemalt üks aasta ning määratud tasu suurus määratakse kõikidele omanikele ühesuguseks. ruumidesse. Haldava organisatsiooni ettepanekud teenuste ja tööde loetelu, mahtude ja kvaliteedi kohta peaksid arvestama ühisvara koostist, konstruktsiooni iseärasusi, füüsilise kulumise astet ja tehnilist seisukorda, samuti geodeetilisi ja klimaatilisi tingimusi. MKD asukohast. Maja haldamise lepingut fondivalitseja poolt saab muuta ja lõpetada Vene Föderatsiooni tsiviilseadustikuga määratud viisil. MKD valitsemislepingu muutmise ja lõpetamise alused on sätestatud Art. Vene Föderatsiooni tsiviilseadustiku artikkel 450. Need toimingud on võimalikud poolte kokkuleppel, kui Vene Föderatsiooni tsiviilseadustikus, muudes seadustes või lepingus ei ole sätestatud teisiti. Lepingut saab ühe poole soovil muuta või lõpetada kohtulahendiga ainult: - teise poole lepingu olulisel rikkumisel; - muudel juhtudel, mis on ette nähtud Vene Föderatsiooni tsiviilseadustiku, muude seaduste või lepinguga. Kui valitsemislepingu sõlmimise tähtaeg on möödunud, kuid ühe poole taotlust MKD valitsemislepingu lõpetamiseks ei ole. Seejärel loetakse kehtivusaja lõppedes selline leping pikendatuks sama perioodi võrra ja samadel tingimustel, nagu see leping ette näeb. Fondivalitseja ja majas olevate ruumide omanike suhted, valitsemislepingute sõlmimise kord ja muud sellega seonduvad iseloomustavad haldusfirma tegevust vaid ühest küljest. Teisest küljest on sellel organisatsioonil otsene suhe nende teenuste ja tööde pakkujatega, mida elamus tehakse, ning sõlmitakse lepingud soojusvarustuse, veevarustuse ja muude organisatsioonidega, mis on vajalikud MKD eluea tagamiseks. fondivalitseja poolt valitsemislepingus sisalduvate volituste alusel. Juhtimislepingu sõlmimisel on positiivseid ja negatiivseid külgi. Fondivalitseja kõige olulisem eelis muude juhtimismeetodite ees on see, et fondivalitseja peaks definitsiooni järgi olema spetsialiseerunud teatud tüüpi teenuste osutamisele. See tähendab, et tema ülesannete täitmine peaks toimuma asjakohasel professionaalsel tasemel. Tegevuse negatiivne külg on see, et hetkel ei ole piisavalt usaldusväärseid fondivalitsejaid, puudub nende tegevuse praktika ning selle valdkonna spetsialistide ring on halvasti moodustatud ning sellest tulenevalt võivad tekkida erinevad negatiivsed nähtused. tekkida.

Ettevõtte struktureerimise ja kontserni ülesehitamise käigus kerkib alati üles küsimus kogu kontserni juhitavuse säilitamisest eeldusel, et reeglina on ettevõtte juhtpersonal ühtne ja seda ei ole võimalik jagada ettevõtted.

Sellest tulenevalt toob see alati kaasa vajaduse otsida sellist juhtimisvõimalust, kui omanikul on vaatamata majanduslikule sõltumatusele võimalus kontrollida ja mõjutada otsuste tegemist nii kogu ettevõtte kui terviku kui ka selle mis tahes segmendi kohta. iga grupi liikme kohta.

Sel juhul saab fondivalitseja ärimudeli kujundamisel toimida lülina oma üksikute elementide vahel.

Fondivalitseja on mis tahes organisatsiooniline ja juriidiline vorm (meie kogemuse kohaselt võivad fondivalitsejana tegutseda mitte ainult OÜ-d või JSC-d, vaid ka ühistud, seltsingud, seltsingud ja isegi mittetulundusühingud), mis kogub endas strateegiliste, taktikaliste, üldturundus (sealhulgas brändijuhtimine), organisatsioonilised, motivatsiooni- ja kontrollifunktsioonid, samuti teadusliku ja tehnilise arendamise ning finantsjuhtimise funktsioonid kõigi teiste kontserni valdkondade jaoks.

Selle fondivalitseja funktsiooni moodustamine on tingitud järgmistest majanduslikest ja juhtimisalastest põhjustest:

1. Kõigi abifunktsioonide jaoks ühiste ettevõtete grupi subjektide vajadus:

raamatupidamis-, õigus-, turundus- ja muud teenused, mille osutamine spetsialiseeritud organisatsiooni töötajate poolt on organisatsiooniliselt ja majanduslikult tulusam kui sarnaste täistööajaga teenuste loomine igas eraldi ettevõttes.

Enamasti ei ole hallatavatel juriidilistel isikutel oma juristi, raamatupidajat ega süsteemiadministraatorit – seda kõike teevad fondivalitseja töötajad. Objektiivselt võttes ei ole iga ettevõte võimeline koondama sellist personali igasse kontserni organisatsiooni. Kuid isegi seda tüüpi organisatsioonilise struktuuri korral peab olema keskne lüli, mis haldab välipersonali.

Seetõttu on juhtumeid, kus nii kriminaalkoodeksis kui ka kontrollitud ühiskonnas luuakse üksteisega funktsionaalselt sarnaseid teenuseid (näiteks hargnenud struktuuriga, kui üksikud ühiskonnad on üksteisest ja kriminaalkoodeksist endast oluliselt eemaldunud) , aga antud juhul tegeletakse kriminaalkoodeksiga ka strateegiliste probleemide lahendamisega, siis juhitava ettevõtte töötajatena teevad jooksvat tööd, mis ei eelda kõrget kvalifikatsiooni ja äriarenduse kui terviku strateegilise plaani tundmist.

2. Võimalus kiiresti juurutada ja arendada, samuti kohandada eelnevalt väljatöötatud strateegiat kontserni kui terviku jaoks.

Kahtlemata peab ettevõtete omanikel olema täielik teave selle toimimise, finantstulemuste ja varem vastu võetud juhtimisotsuste tõhususe kohta.

Selles mõttes on kõigi oluliste sündmuste kohta teabe otse "peakorterisse" jõudmise väärtus hindamatu nii omanike kui ka tippjuhtkonna jaoks.

3. Juhtkonna üleviimine tasapinnalt “tema on siin kõige tähtsam, teda teavad kõik” õigusvaldkonda, juhtkonna ja alluvate ettevõtete vaheliste suhete vormistamine tsiviilõiguslike vahenditega ning seeläbi kontrollitavate ettevõtete tegevuse üle vajaliku kontrolli tagamine. .

Oleme oma praktikas korduvalt kokku puutunud olukordadega, kus väikese omanike arvuga ettevõtte kasvades registreeritakse uusi ettevõtteid, mille juhid on sellised vaid formaalselt; tegelikult on juhtimine tegelike kasusaajate käes.

Kuid saabub aeg, mil töötajate arv ja üksikute organisatsioonide arv ühe ettevõtte raames jõuab kriitilise piirini, omanikke ei tunta silmaga ära ja nad ei allu nende suulistele korraldustele (ja neil pole õigust kirjalikku avaldada ühed). Mis veelgi hullem, direktorikandidaat võib "asjad sassi ajada", sest tal on seaduslikult õigus teha otsuseid, mis toovad kaasa ebasoodsaid tagajärgi (eeskätt rahalist laadi).

Unustada ei tohi ka nii või teisiti kandidaadijuhi töötasukulusid, aga ka sotsiaalmaksu tasumise vajadust.

Juhtimine fondivalitseja kaudu aitab selliseid negatiivseid hetki vältida.

4. Maksukoormuse seadusliku vähendamise võimalus lihtsustatud maksusüsteemi kriminaalkoodeksi kohaldamisel.

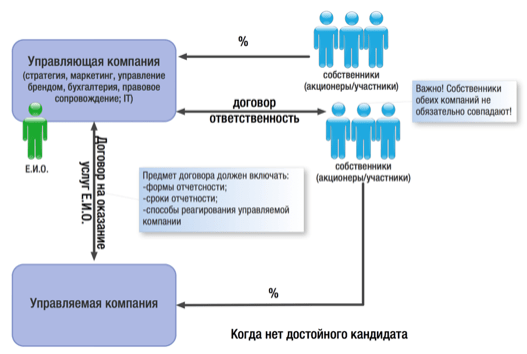

Fondivalitseja ja kontrollitavate äriühingute suhete lepinguline reguleerimine võib kaudselt toimuda kahte tüüpi lepingutega:

juhtimisteenuste leping;

leping ainsa täitevorgani ülesannete täitmiseks.

Ühe või teise lepinguinstrumendi valik sõltub paljudest teguritest ja kontserni struktuuri eripärast. Vaatleme iga lepingu kohaldamise iseärasusi eraldi:

Juhtimisteenuste leping.

Selle lepingu sõlmimisel lähevad kõik või osa operatiivtuumikuga seotud strateegilistest ja abifunktsioonidest üle kriminaalkoodeksisse: juriidiline, raamatupidamis- ja personalitoetus, turvalisus jne. igaüks neist on kahjumlik ja ebaotstarbekas. .

Fondivalitseja ülesandeks on sel juhul määrata kindlaks peamised tegevusvektorid (turundusstrateegia väljatöötamine, teaduslik-tehniline arendus, kontserni aasta tegevusprogrammi väljaandmine jne), mis peavad olema järgivad eranditult kõik hallatavad ettevõtted.

Samas tuleb märkida, et juhitaval äriühingul on oma ainutäitevorgan (direktor, üksikettevõtja-juht või muu fondivalitseja, kuid ainutäitevorgani (TK) rollis), kes teostab operatiivjuhtimist. teeb kõik jooksvad otsused ja vastutab majandustulemuse eest. Just tema on juriidiliste isikute ühtses riiklikus registris subjektina, kellel on õigus tegutseda ettevõtte nimel ilma volikirjata.

Tegevjuhi ja fondivalitseja sellise suhtluse korral on esimene piiratud ainult fondivalitseja seatud strateegilise raamistikuga ning on oma ettevõtte jooksva tegevuse juhtimisel täiesti sõltumatu. Veelgi enam, selle raamistiku (aruandlusvormide ja -perioodide, aga ka vastutusmehhanismina) saab ja tuleks sätestada nii lepingus kriminaalkoodeksiga (see on tingimus, mille alusel kriminaalkoodeks võtab juhtimise üle) , ja kokkuleppel tegevjuhi endaga.

Meie kogemus näitab aga, et omanikud (eriti üksiku ettevõtte valdusfirmaks muutmisel) väldivad igal võimalikul viisil volituste delegeerimist palgatud juhtidele, kartes, et need väljuvad kontrolli alt.

Sel juhul satub mõistus tunnetega vastuollu: ühelt poolt mõistab omanik objektiivset vajadust "loobuda" valitsemisohjad (tema jaoks mittepõhitegevus, töötamine mõnes teises projektis, suutmatus katta). kõik tema ärivaldkonnad) ja teisest küljest ei suuda ta psühholoogiliselt leppida tõsiasjaga, et tema vaimusünnitust kontrollib keegi teine.

Sellega seoses on eriti oluline omaniku usalduse küsimus palgatud juhi vastu.

Samas ei saa märkimata jätta ainsa täitevorgani ülesannete üleandmise lepinguga võrreldes oluliselt kõrgemat direktori isiklikku huvi juhitava ettevõtte tulemuste vastu, mis kajastub automaatselt. tema isikliku (ja mitte väljastpoolt peale surutud) vastutuse tasandil.

Just tänu sellele iseseisvusastme kontrollitud suurendamise instrumendile saavutatakse ettevõtete struktureerimise sünergiline efekt – maksude optimeerimist saab tõhustada juhtimisefektiivsuse tõstmisega.

Lisaks ei suuda keegi kontrollitava ettevõtte tegevuse ebasoodsate tagajärgede korral (lihtsaim näide on maksunõuded) kindlalt väita (ja tõestada), et sellised tagajärjed tekkisid otseste korralduste tulemusena. kontrollitava ettevõtte direktori poolt läbi viidud kriminaalkoodeksi.

Teisisõnu kaitseb fondivalitseja end negatiivsete tagajärgede eest ning tal on võimalus säilitada oma ärialane maine ja kogunenud kuvand, viidates palgatud direktori "algatusse".

Leping ainsa täitevorgani ülesannete täitmiseks

Tuletagem meelde, et võimalus organisatsiooni juhtimise volituste üleandmiseks fondivalitsejale on ette nähtud mitmete föderaalseadustega:

Näiteks:

lk 1, art. LLC föderaalseaduse artikkel 42: ettevõttel on lepingu alusel õigus oma ainsa täitevorgani volituste teostamine üle anda juhile. artikli 1 punkt 1 69 FZ JSC kohta: aktsionäride üldkoosoleku otsusega võib ettevõtte ainsa täitevorgani volitused lepingu alusel üle anda äriorganisatsioonile (juhtorganisatsioon) või üksikettevõtjale (juhataja).

Sel juhul sõlmitakse leping kriminaalkoodeksiga ainsa täitevorgani ülesannete üleandmiseks. Just kriminaalkoodeks (esindaja on selle direktor) saab volitused tegutseda hallatava ettevõtte nimel ilma volikirjata: esindada juhitava ettevõtte huve kõigis organisatsioonides ja asutustes, samuti sõlmida mis tahes ärisuhe. Ettevõtte võtmejuhid, selle omanikud on antud juhul fondivalitseja töötajad ja/või osalejad ning juba täidavad fondivalitseja tasemel ja nimel kõiki juhtimisfunktsioone.

Loomulikult ei saa kriminaalkoodeksi direktor kriminaalkoodeksit ennast ja isegi kõiki kontrollitavaid ettevõtteid tõhusalt hallata, seetõttu delegeerib ta volikirja alusel oma volitused spetsiaalsele töötajale, kellest saab kriminaalkoodeksi tegelik juht. kontrollitav ettevõte.

Pealegi on selline de facto juht kriminaalkoodeksi staabis (!) Ja saab seal palka.

Omanike kontrolli, aruandluse ja vastutuse määr, samuti tegeliku juhi sõltumatuse määr antud juhul otsuste tegemisel määratakse fondivalitsejaga sõlmitud töölepingu sätetega.

Sellise juhi ametisse nimetamise negatiivseks tagajärjeks võib olla tema vähene vastutus ja sügava isikliku huvi puudumine kontrollitud ühiskonna tulemuste vastu.

Nagu näete, on fondivalitseja kaasamine ärimudelisse vaieldamatu - see aitab lahendada paljusid raskusi ettevõtte ulatusliku juriidilise struktuuri olemasolul.

Samal ajal, võttes arvesse maksuhalduse tegelikkust ja suundumusi, Tähelepanuta ei saa jätta ka küsimust, kuidas fondivalitsejasse sellest küljest vaadatakse.

Kriminaalkoodeksi olemasolu annab ju alust rääkida selle poolt kontrollitavate subjektide omavahelisest kuuluvusest (isegi kui ettevõtete omanikud ei lange kokku). Muidugi, kui me räägime näiteks puhtalt raamatupidamis- ja õigusteenustest (mitte fondivalitseja staatusest ühisettevõttena) ja selliseid teenuseid ei osutata mitte ainult lepinguliste suhetega seotud organisatsioonidele, vaid ka välistele üksustele. , on selle põhjal raske seotust tuvastada. Tegevjuhi rolli täitmise võimalusega - ühe juhtiva üksuse olemasolu mitme juriidilise isiku jaoks, mis on seda enam omavahel seotud muude lepingutega (mis tavaliselt juhtub, kui ettevõte on üles ehitatud kontsernisiseselt) ühendab kõik organisatsioonid ühte struktuuri.

See ei ole kriitilise tähtsusega, kui kõik subjektid rakendavad STS-i ja sama STS-i kriminaalkoodeksi kohaldamisel puudub võimalus ülalkirjeldatud maksusäästmiseks. Tähelepanu tõmbab aga selline kuuluvus, kui tegemist on erinevate erirežiimide subjektide koostoimega, mis iseenesest toob kaasa ettevõtlustulu maksustamise minimeerimise.

Arvestades, et maksuamet pöörab sellistele struktuuridele üha enam tähelepanu, püüdes põhjendada nende mitmeks üksuseks jagamise kunstlikkust või kriminaalkoodeksi enda meelitamise kulude ebamõistlikkust, fondivalitseja eraldamisel tuleb järgida järgmisi reegleid:

1) Tuleks täpsustada osutatavate teenuste liigid. Mida detailsem on kriminaalkoodeksi tegevuse teema, seda keerulisem on tõendada selle eraldamise kunstlikkust kontsernis (vt nt seitsmeteistkümnenda vahekohtu apellatsioonikohtu 30.10.2012 resolutsioon nr. 17AP-11284/12: maksumaksjal õnnestus vaidlus võita lepingu täitmise tõendite maksimeerimisega Euroopa uurimismääruse volituste täitmise aruandes on jooksva tegevuse juhtimiseks tehtud tööde maht välja toodud. näidatud konkreetsete osakondade (teenuste) töötajate tehtud tööde jaotusega ja isegi igale teenusele kulutatud tundide arv.

Arvestades, et hetkel on paljudes ettevõtetes kasutusel erinevad tarkvarasüsteemid, mis võimaldavad jälgida töötajate teatud ülesannetele kuluvat aega, saab sellise info kogumise ülesande lahenduse automatiseerida.

Ühtlasi teostab Fondivalitseja ainsa täitevorgani rollis ettevõtte senist juhtimist, mille täielik detailne kirjeldamine lepingus on võimatu. Nii ettevõtte seadusandlus kui ka reeglina ettevõtte põhikirjad jätavad tavaliselt tegevjuhile jääkpädevuse: "ja muu, mis ei kuulu ettevõtte teiste organite volitustele". Seega, kui kriminaalkoodeksiga sõlmitud juhtimisleping tegevjuhi rollis ei sisalda konkreetset kriminaalkoodeksi volituste loetelu, ei saa rääkida kriminaalkoodeksi funktsioonide detailsuse puudumisest ja seega , selle kunstlik eraldamine. Seda järeldust toetab kohtupraktika:

Igapäevase juhtimistegevuse olemuse tõttu on Euroopa uurimismääruse (fondivalitseja) pädevust ja kohustusi võimatu ammendavalt määratleda mitte ainult seaduse, vaid ka põhikirja tasandil. äriühing, volituste üleandmise leping, kohalikud regulatsioonid, kuna ei ole võimalik ette näha kõiki igapäevaselt kontrollitava organisatsiooni tegevuses tekkivaid küsimusi, mis ei kuulu üldkoosoleku ainupädevusse. juhatus.

Lääne-Siberi ringkonna föderaalse arbitraažikohtu 12. mai 2014 resolutsioon nr F04-2761 / 14 asjas nr A81-2271 / 2013

2) Hoolikalt peate tähelepanu pöörama kriminaalkoodeksi teenuste eest makstava tasu arvutamise korra kirjeldusele.

Seega, kui seote tasu mis tahes näitajate (tulude kasv, kasum, klientide arv jne) saavutamisega, on vaja iga kord nende saavutamist või ebaõnnestumist kinnitada, koostada kogu vajalik dokumentatsioon. Vastasel juhul vaidlustab maksuhaldur maksed kriminaalkoodeksi alusel (Põhja-Kaukaasia ringkonna arbitraažikohtu 11. juuli 2016 resolutsioon N F08-3871 / 16 asjas nr A01-1790 / 2015, viieteistkümnenda vahekohtu resolutsioon apellatsioonkaebuse 16. veebruari 2016. a nr 15AP-22105/15).

Reeglina ütlevad kohtud maksuhalduri poolel, et nad ei saa kinnitada, millist konkreetset tööd kriminaalkoodeks tegi ja kuidas määrati selle iga teenuseliigi maksumus. Seetõttu on fondivalitsejaga töötamise eelduseks pakutavate teenuste maksumuse kujunemise korra kirjeldus lepingus endas ja MK iga tegevusperioodi kogumaksumuse täpsustamine.

Loomulikult peaks töötasu sisaldama kõiki fondivalitseja jooksvaid kulusid oma tegevuse ülalpidamiseks: kontoriüür, töötajate palgaarvestus jne. Sellest summast moodustub töötasu põhisumma. Kui osa ärikasumist ei kogune fondivalitsejale, siis võib tasu ette näha fikseeritud fikseeritud summa, mis katab fondivalitseja kulud koos võimaliku vähese tõusuga, näiteks mitte rohkem kui 1 kord aastas (a. palga- või muude kulude suurenemise korral);

Eeltoodud töötasu arvutamine võib osutuda keeruliseks, kui näiteks töötajate palgafond sõltub nende tulemusnäitajatest ja muutub kuude lõikes. Selleks on ettevõtetel välja töötatud oma süsteemid iga töötaja töötasu arvestamiseks, millest saab lähtuda ka fondivalitseja töötasu arvutamisel. Sel juhul on vaja iga näitaja täpsustada, et kinnitada fondivalitseja kulude õigsust deklareeritud summas.

Koos fondivalitseja põhikulude katmisega võib töötasu sisaldada ka muutuvosa, mis sõltub fondivalitseja majandustulemusest: näiteks protsendina hallatava ettevõtte tulust või kasumist. See võib olla kas igakuine põhitasu tõus või fondivalitseja “aastane preemia” majandusaasta tulemuste alusel. Igal juhul peab sellisel kujul tasustamine olema põhjendatud juhitava ettevõtte tulu/kasumi kohustusliku suurendamisega ning kinnitusega, et selline kasv on seotud fondivalitseja ja selle töötajate tegevusega. Samas ei tohiks see osa töötasust muidugi kaasa tuua seda, et kogu tegutseva ettevõtte kasum voolab madalamat tulumaksumäära rakendavasse fondivalitsejasse.

3) Fondivalitseja tulemuslikkuse ja reaalsuse tõestuseks on juhitava ettevõtte tulude, kasumi, varade kasvu näitajad, mis omakorda tõi kaasa näiteks talle tasutud maksude suurenemise (see näitaja on eriti väärtuslik).

4) Sõltumatuse tunnistuseks on mitme ettevõtte juhtimisfunktsioonide täitmine, eelistatavalt üksteisega mitteseotud (ühele näiteks tegevjuhi rollis, teisele ainult raamatupidamisteenuseid pakkuv jne). Kriminaalkoodeksi kui majandusüksuse.

5) Fondivalitseja personali kõrge professionaalsus (võrreldes juhitavaga), kõrgendatud nõuded oma haridustasemele, töökogemusele jne. võimaldab kinnitada ka kriminaalkoodeksi ametialast pädevust ja sõltumatust (vt nt Põhja-Kaukaasia ringkonna arbitraažikohtu 26. jaanuari 2015. a resolutsioon nr F08-9808 / 14 asjas NА32-25133 / 2013).

Võttes arvesse kirjeldatud nüansse, on vaja hoolikalt läheneda fondivalitseja tegeliku tegevuse õiguslikule fikseerimisele ja teenuste kliendiga suhtlemise protseduurile. Lisaks pidevale süstemaatilisele tõendite kogumisele, mis toetavad seda tegevust ja selle kasulikkust juhitavate ettevõtete jaoks, ei tohiks maksuhalduriga probleeme tekkida.

Uued telefonipettuse nipid, millele igaüks võib langeda

Fondivalitseja

Mõnikord tajuvad inimesed lihtsaid majandusmõisteid nii hirmunult, et peaaegu puudub võimalus neist aru saada. Siin pole näiteks kaugeltki kõige keerulisem, kuigi väga sageli kasutatav mõiste "fondivalitseja" ei sisalda midagi keerulist.Üldine kontseptsioon

Fondivalitseja on juriidiline isik, vastava riigi seadusandluse kohaselt asutatud äriühing, millel on finantsturgude talituse erilitsents investeerimisfondide valitsemise tegevuste läbiviimiseks. Ettevõte tegeleb usaldustegevusega ja võib juhtida erijuhtumeid. Lihtsamalt öeldes haldab see vara teiste ettevõtete ja ettevõtete nimel.

Mida see juhib?

Fondivalitseja võib tegeleda varaosakute, aktsiapakettide, hüpoteeklaenude, mittetulundusühingute kapitali, ühisinvesteerimisfondide ja teatud juriidiliste isikutega seotud tegevusega.

Kuidas see välja näeb?

Tavaliselt näib fondivalitseja usaldusorganisatsioonina, mis hõlmab mitmeid teisi ja võtab endale suurema osa oma üldistest funktsioonidest. Vähemtähtsaid funktsioone täidavad kohapeal kohalikud omavalitsused, kes alluvad vahetult fondivalitseja esimestele isikutele. On isegi võimalik, et tütarettevõtted asuvad koos juhiga erinevates riikides, viivad läbi peaaegu autonoomseid juriidilisi tegevusi, kuid alluvad siiski fondivalitsejale, kes teostab kõrgeimat juriidilist ja majanduslikku tegevust.

Venemaal ja Ukrainas on fondivalitseja ilmekaks näiteks Elamu- ja kommunaalmajandus või lihtsamalt öeldes elamu- ja kommunaalteenused.

Järeldus

Fondivalitseja - usaldusfondi juht, kes juhib ettevõtete ja nende varade põhitegevusi.

Ettevõtluses kasutatakse sageli mõistet "fondivalitseja", samas kui arutelus osalejad ei räägi alati samast asjast. Raskused tekivad projekti alguses, kui tegijatele pole päris selge, milles ülemused kokku leppisid. Sellise juriidilise isiku staatuse mõistmiseks ja projekti liikumiseks õige strateegia valimiseks esitab autor loetelu juriidiliste isikute vormidest ja tüüpidest, mida kõige sagedamini nimetatakse "fondivalitsejaks".

Fondivalitseja – osaluse emaettevõte

Sel juhul mõistetakse fondivalitseja all juriidilist isikut, kellel on valdav osalus osaluse teiste juriidiliste isikute põhikapitalis (valduse all peab autor silmas ettevõtete gruppi). Teisisõnu on see osaluse emaettevõte (emaettevõte).

Mõistet "fondivalitseja" kasutatakse seoses emaettevõtte poolt õigusaktidega sätestatud ühingujuhtimise instrumentide kasutamisega, et tagada juhtkonna mõju tütarettevõtetele. Selline juhtimismõju saavutatakse ettevõtte lõplike omanike esindatuse kaudu tütarettevõtete kõrgeimates juhtorganites. Seega määrab fondivalitseja oma esindajate kaudu kindlaks tütarettevõtte kollegiaalsete juhtorganite otsused.

Fondivalitseja – juhtimisorganisatsioon

Vastavalt artikli lõikele 1 26.12.1995 föderaalseaduse nr 208-FZ "Aktsiaseltside kohta" artikli 69 kohaselt võib aktsionäride üldkoosoleku otsusega äriühingu ainsa täitevorgani volitused lepingu alusel üle anda äriettevõttele. organisatsioon (juhtimisorganisatsioon) või üksikettevõtja (juht).

Äriühing, mille ainsa täitevorgani volitused on üle antud juhtivale organisatsioonile või juhile, omandab tsiviilõigused ja võtab endale tsiviilkohustusi juhtiva organisatsiooni või juhi kaudu tsiviilseadustiku artikli 53 lõike 1 lõike 1 kohaselt. Vene Föderatsiooni koodeks.

Sama norm sisaldub 08.02.1998 föderaalseaduse nr 14-FZ (muudetud 06.12.2011) artiklis 42 "Piiratud vastutusega äriühingud".

Seega täidab nn "fondivalitseja" (õigesti - juhtimisorganisatsioon) hallatava juriidilise isikuga sõlmitud lepingu alusel ainutäitevorgani ülesandeid.

Reeglina on "fondivalitseja" üks osaluse juriidilistest isikutest.

Fondivalitseja koht osaluse korporatiivses struktuuris ei ole põhimõtteline aspekt: fondivalitseja võib olla kas osaluse (alamhalduse) emaettevõte või üks tütarettevõtetest. Harvadel juhtudel saab professionaalset juhtimisteenust pakkuvast kolmandast isikust juriidiline isik fondivalitsejaks.

Enamasti lähevad ainutäitevorgani ülesanded fondivalitsejale üle osalustes, kus on mitu sama tüüpi funktsionaalsusega juriidilist isikut.

Samuti leitakse juriidiliste isikute grupis üks fondivalitseja, mille raames jaotatakse ühe äriprotsessi funktsionaalsus (tegutsev ettevõte, logistikakeskus, kasumikeskus jne).

Lisaks võib ettevõtete rühma hallata üks või mitu, olenevalt selle tööriista kasutamise eesmärkidest ja mitmetest muudest teguritest. Väikesemahuliste monotööstusettevõtete jaoks sobib paremini üks juhtorganisatsioon, samas kui heterogeense tööstusstruktuuri ja äriüksuste territoriaalse jaotusega ettevõtetes on mõttekas juhtimisfunktsioonid jaotada mitme juhtorganisatsiooni vahel, mis teostavad tootmisväliseid ülesandeid. seoses nende jurisdiktsiooni alla kuuluvate organisatsioonidega, mida ühendab majandusharu või territoriaalne alus.

Mõnel juhul ei ole ainsa täitevorgani volituste fondivalitsejale üleandmise mehhanism seotud osaluse juhtimisvertikaali loomisega. Sellise otsuse tegemise aluseks võib olla soov parandada ärijuhtimise efektiivsust (näiteks hotellihoone üleandmine hotelliketti haldava ettevõtte haldusesse), vajadus viia ellu keeruline äriprojekt ( ümberkorraldamise perioodil kasutas sellist mehhanismi RAO UES) jne.

Haldusfirma – projektifirma

Haldusfirma kui projektifirma luuakse tavaliselt "nullist" mitme (sagedamini kahe, harvemini kolme või enama) juriidilise isiku ja/või eraisiku poolt konkreetse projekti, kontseptsiooni või äriidee elluviimiseks, näiteks juurutada uut tehnoloogiat mis tahes tööstusharus/tootmises.

Antud juhul tähendab mõiste "haldusettevõte" seda, et loodud juriidiline isik juhib projekti kogu selle elluviimise perioodi jooksul (planeerib, korraldab, kaasab kolmandaid isikuid, kontrollib projekti elluviimise ajakava, "haldab" projekti eelarvet jne. .).

Kõige sagedamini ühendatakse projektiettevõtte põhikapitalis osalemise kaudu materiaalsete ressursside (maa, tootmisseadmed jne), intellektuaalsete ressursside / ideede omanik ja investor, kes annab raha projekti elluviimiseks. (viimane on sageli avalik-õiguslikud koosseisud) ...

Loodava juriidilise isiku organisatsioonilise ja juriidilise vormi õigeks valikuks on pooltel vaja otsustada iga osaleja projektis osalemise määr ja viis, projektiettevõtte loomise eesmärk ja tegevus.

Äriprojekti elluviimiseks saab fondivalitseja luua ainult äriorganisatsiooni vormis, kuna mitteäriliste organisatsioonide puhul kehtestab seadus äritegevusele piiranguid (tsiviilseadustiku artikli 50 lõige 3). Vene Föderatsiooni seadus), samuti kasumi jaotamise keeld osalejate vahel (Vene Föderatsiooni tsiviilseadustiku artikli 50 lõige 1, mittetulundusühingute seaduse artikkel 2).

Juriidiliste tunnuste seisukohalt on OÜ struktuur paindlikum kui aktsiaseltsi struktuur (CJSC, OJSC) - OÜ-s osalejatele antakse rohkem valikuvõimalusi ettevõtte suhete reguleerimiseks OÜ juhtimise ja juhtimise valdkonnas. rahastamine. LLC disaini peamised eelised JSC (JSC, JSC) disaini ees on järgmised:

1) OÜ loomist ja selle põhikapitali muutmist ei tee emiteerimisprotseduurid (väärtpaberite emissioon ja paigutamine) keeruliseks;

2) OÜ rahastamist saab teostada täiendava erimehhanismi alusel (osalised teevad sissemakseid LLC varasse OÜ põhikapitali suurendamata ja osalejate aktsiaid muutmata);

3) osalejate üldkoosoleku pädevuse laiendamise võimalus (võrreldes seadusega);

4) juhatuse ja revisjonikomisjoni valimise korra (lihthäälteenamusega või kumulatiivse hääletamise teel) määramise võimalus;

6) vastutustundetu osaleja OÜ-st väljaarvamise võimalus.

Samal ajal tuleb LLC vormis projektiettevõtte loomisel arvestada järgmisega:

1) seadus kehtestab piirangud avalik-õiguslike isikute osalusele OÜ põhikapitalis;

2) JSC äratab traditsiooniliselt investorites ja ka valitsusasutustes rohkem usaldust tänu sellele vormile ette nähtud korporatiivsete protseduuride rangemale vormistamisele. Avalik-õigusliku isiku osalemise korral projektiettevõtte põhikapitalis:

1) projektiettevõtte saab luua ainult OJSC kujul, kuna kehtivate õigusaktide normid (Vene Föderatsiooni tsiviilseadustiku artikli 66 lõike 4 lõige 2, JSC seaduse artikli 7 lõige 4) , LLC seaduse artikkel 7), samuti kohtupraktika (RF kõrgeima arbitraažikohtu 18.11.2003 resolutsiooni punkt 5, nr 19) näevad ette, et avalik-õiguslik isik ei saa tegutseda asutaja (osalisena) muud vormid organisatsioonid (sh LLC ja CJSC);

2) vastavalt Vene Föderatsiooni eelarveseadustiku artikli 80 lõikele 2 kinnitatakse eelarveseadusega eelarvelised investeeringud, mida kavatsetakse teha juriidilistele isikutele sissemaksena nende põhikapitali, lisades eelarvesse artikli. eelarveseadus, milles on märgitud juriidiline isik, eraldatud eelarveassigneeringute maht ja sihtotstarve.

Fondivalitseja seaduse alusel

Kui kõik ülaltoodud fondivalitsejate liigid on välja kujunenud ärikäibe kombest, siis allpool loetletud fondivalitsejate loomine ja tegevus on seadusega täpsemalt reguleeritud. Vaatame mõnda neist.

Pangandusvaldusfirma

Äriorganisatsiooni, mida vastavalt 02.12.1990 föderaalseadusele nr 395-1 "Pankade ja pangandustegevuse kohta" saab tunnustada panga valdusettevõtte emaorganisatsioonina, et juhtida kõigi krediidiorganisatsioonide tegevust. mis on osa panga valdusettevõttest, on õigus luua juht panga valdusettevõte. Sel juhul täidab panga valdusettevõtte fondivalitseja ülesandeid, mis vastavalt nimetatud föderaalseadusele on pandud panga valdusettevõtte emaorganisatsioonile.

Vastavalt 02.12.1990 föderaalseaduse nr 395-1 “Pankade ja pangandustegevuse kohta” artikli 4 6. osale on panga valdusettevõtja valitseja äriüksus, mille põhitegevuseks on krediiditegevuse juhtimine. asutused, mis on osa panga valdusettevõttest.

Pangandusvalduse fondivalitsejal ei ole õigust tegeleda kindlustus-, pangandus-, tootmis- ja kaubandustegevusega. Äriorganisatsioon, mida saab tunnistada panga valdusettevõtja emaorganisatsiooniks, peab suutma määrata pangavaldusettevõtja fondivalitseja otsuseid tema asutajate (osalejate) koosoleku pädevusse kuuluvates küsimustes, sealhulgas tema otsuste tegemisel. saneerimine ja likvideerimine.

Fondivalitseja

Vastavalt 29.11.2001 föderaalseaduse nr 156-FZ "Investeerimisfondide kohta" artiklile 38 võib fondivalitseja olla ainult aktsiaselts või piiratud vastutusega (täiendava) vastutusega äriühing, mis on asutatud vastavalt fondi õigusaktidele. Vene Föderatsiooni.

Fondivalitseja võib oma nimes kasutada sõnu "investeerimisfond", "aktsiainvesteerimisfond" või "ühine investeerimisfond" kombinatsioonis sõnadega "fondivalitseja".

Aktsiainvesteerimisfondi vara valitsemine (usaldushaldus) ja investeerimisfondi usaldusjuhtimine võib toimuda ainult fondivalitseja tegevusloa alusel. Selle dokumendi alusel võib föderaalseadustes sätestatud juhtudel läbi viia ka muude varade usaldushaldust.

Aktsiainvesteerimisfondide varade koosseisu ja struktuuri nõudeid reguleerib Vene Föderatsiooni Föderaalse Finantsturgude Talituse 28. detsembri 2010. aasta korraldus nr 10-79 / pz-n „Aktsiafondi eeskirjade kinnitamise kohta Aktsiainvesteerimisfondide varade ja osakuinvesteerimisfondide varade koosseis ja struktuur”.

Elamu- ja kommunaalteenuste valdkonna haldusfirma

Fondivalitseja (organisatsioon) tähendab elamufondi ja inseneritaristut haldavaid kommunaalettevõtjaid.

Selliste organisatsioonide tegevust reguleerib 29. detsembri 2004. aasta Vene Föderatsiooni eluasemekoodeks nr 188-FZ (edaspidi ZhK RF).

Vastavalt Vene Föderatsiooni elamuseadustiku artikli 162 lõikele 1 sõlmib korterelamu haldamise lepingu alusel üks pool (haldusorganisatsioon) teise poole (kortermaja ruumide omanikud) korraldusel. , majaomanike seltsingu juhtorganid, elamukooperatiivi juhtorganid või muu spetsialiseerunud tarbijakooperatiivi juhtorganid või RF LC artikli 161 14. osas sätestatud juhul arendaja) kokkulepitud tähtaja jooksul. tasu osutab teenuseid ja teeb töid sellises majas ühisvara nõuetekohaseks korrashoiuks ja remondiks, tagab kommunaalteenuste osutamise ruumide omanikele ja selles majas ruume kasutavatele isikutele, samuti teeb muid tegevusi, mis on suunatud maja eesmärkide saavutamisele. kortermaja haldamine.

Föderaalseaduse alusel asutatud fondivalitseja

Sel juhul räägime föderaaltasandi "projektiettevõttest". Üks neist projektidest on Skolkovo innovatsioonikeskuse loomine. Vastavalt 28. septembri 2010. aasta föderaalseaduses nr 244-FZ "Skolkovo innovatsioonikeskuse kohta" sätestatud põhikontseptsioonidele, mille asutas Vene Föderatsiooni president, on projekti elluviimise eest usaldatud.

Vene Föderatsiooni presidendi 02.07.2010 korralduses nr 446-rp "Skolkovo innovatsioonikeskuse loomise ja hooldamise kohta" on mittetulundusühing "Uute arendus- ja kommertsialiseerimise keskuse arendusfond". Technologies" nimetati haldavaks ettevõtteks.

Sellise fondivalitseja tegevuse eripära on kehtestatud föderaalseadusega “Skolkovo innovatsioonikeskuse kohta”, Vene Föderatsiooni presidendi otsustega ja ettevõtte asutamisdokumentidega. Fondivalitseja asutamisdokumentide muudatused viiakse läbi kokkuleppel Vene Föderatsiooni presidendi alluvuses oleva nõuandeorganiga, mis on moodustatud föderaalvalitsusorganite, Vene Föderatsiooni moodustavate üksuste valitsusorganite ja kohaliku omavalitsuse koostöö tagamiseks. asutused, avalikud ühendused, teadus- ja muud organisatsioonid, kui nad kaaluvad Venemaa majanduse moderniseerimise ja uuendusliku arenguga seotud küsimusi.

Tuleb märkida, et föderaalseadus “Skolkovo innovatsioonikeskuse kohta” põhjustas ekspertide ebaselge hinnangu, kuna see andis eraõiguslikule juriidilisele isikule fondivalitsejale üsna laialdased volitused, sealhulgas linnaplaneerimise ja järelevalve ülesanded, sanitaar- ja sanitaar- ning elanikkonna epidemioloogiline heaolu keskuse territooriumil, meditsiini- ja õppetegevuse reguleerimine jms, mis on sisuliselt riigi omandis. Kuidas projekt praktikas ellu viiakse, näitab aeg.