Métodos para evaluar la competitividad de una organización. Métodos para evaluar la competitividad de una empresa Métodos cuantitativos para evaluar la competitividad de una empresa

Asistente del Departamento de Marketing, Comercio y Logística Moiseenko I.V.

Estudiante de 5to año de la especialidad.

“Gestión de organizaciones” Omelchuk A.V.

Universidad Federal del Lejano Oriente, Rusia

Métodos básicos para evaluar la competitividad de una organización.

A pesar del nivel bastante profundo de desarrollo del problema de la competitividad, todavía no existe un enfoque unificado para su evaluación cuantitativa. Los problemas de analizar y evaluar la competitividad son complejos y multifacéticos. Científicos nacionales y extranjeros como M. Porter, F. Kotler, E. Dichtl, E.P. contribuyeron a la solución de estos problemas. Golubkov, A.N. Pechenkin, A. Glukhov, P.S. Zavialov, G.L. Bagiev et al., quienes desarrollaron aspectos teóricos y metodológicos de la evaluación de la competitividad de una empresa. Sin embargo, aún no existe una sistematización clara de los resultados de la investigación obtenidos. Los modelos y métodos más conocidos para evaluar la competitividad de bienes y empresas en la actualidad se pueden dividir en dos grupos: métodos analíticos y gráficos. Esta división en métodos para evaluar la competitividad de un producto y métodos para evaluar la competitividad de una empresa es bastante arbitraria, ya que coinciden en gran medida, solo cambia el objeto de la investigación. La clasificación de los métodos para evaluar la competitividad de bienes y empresas se presenta en la Figura 1.

La Tabla 1 presenta la clasificación, ventajas y desventajas de los métodos para evaluar la competitividad de un producto y una empresa.

La gran mayoría de métodos se basan en identificar los factores que determinan la competitividad de las entidades comerciales, haciendo hincapié en identificar el número máximo de estos factores y crear una lista exhaustiva de ellos. A continuación, los factores seleccionados se procesan mediante diversos métodos matemáticos.

Figura 1 – Jerarquía de métodos para evaluar la competitividad

Por tanto, el número de factores de competitividad es casi infinito, por lo que, por muy extensa que sea su lista, no será exhaustiva, lo que significa que una evaluación de la competitividad de una empresa basada en una lista tan incompleta será inadecuada. Como resultado, todas las listas existentes de factores de competitividad son muy condicionales, lo que no permite su utilización para evaluar la competitividad de las empresas. Al centrarse en una lista exhaustiva de factores de competitividad empresarial, los investigadores se encuentran en un callejón sin salida, ya que dicha lista es, en principio, imposible. La lista limitada determina las limitaciones del método. Para evaluar los factores de competitividad identificados por los investigadores, así como para determinar una serie de otros indicadores, se utilizan estimaciones aproximadas, aproximadas y "métodos expertos", que adolecen de una importante subjetividad y convención.

La mayoría de los métodos implican comparar empresas casi idénticas que producen bienes y servicios similares y operan en condiciones económicas similares. Al mismo tiempo, el desarrollo de las relaciones entre productos y dinero conduce a una creciente diversificación de las empresas, una mayor diferenciación de bienes y servicios y un agravamiento cada vez mayor de las diferencias en las condiciones económicas de las empresas. Cada vez es más difícil determinar los límites geográficos claros de un mercado en particular, establecer una lista de bienes y empresas competidores, lo que implica la inaplicabilidad de tales métodos para evaluar la competitividad de las empresas.

Cuadro 1 – Clasificación de métodos para evaluar la competitividad de una empresa

|

Número de parámetros de evaluación |

Nombre del método |

Ventajas del método |

Desventajas del método. |

|

Métodos gráficos para evaluar la competitividad de bienes y empresas. |

|||

|

Número de ejes de coordenadas = 2 |

Matriz BCG |

Si se dispone de información suficientemente fiable, muestra con precisión la posición de la empresa. |

No hay previsibilidad, no muestra los motivos de esta posición de la empresa. |

|

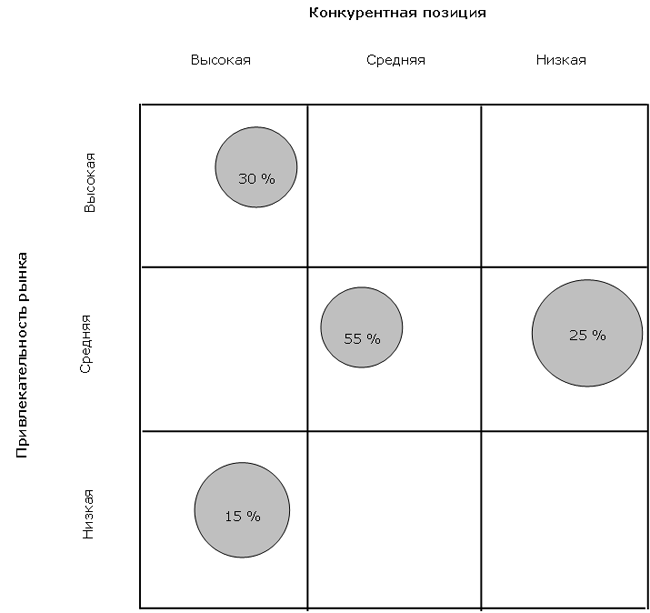

Modelo “Atractivo de mercado – ventajas competitivas” |

Le permite determinar la posición de la empresa en relación con otros competidores; desarrollar más estrategias |

El modelo es estático, es difícil evaluar las características de calidad. |

|

|

Matriz de portero |

Estructuración visual del logro de la competencia. | ||

|

Número de ejes de coordenadas > 2 |

Método "polígono de competitividad empresarial" |

Suficiente facilidad de uso para el análisis operativo de la situación, determinando la posición actual en relación con los competidores. |

Dificultad para calcular el indicador, obtener datos iniciales, falta de información de pronóstico. |

|

Métodos analíticos universales para evaluar la competitividad de una empresa. |

|||

|

Número de parámetros ≤ 2 |

Determina con bastante precisión el lugar de una determinada empresa en relación con sus competidores. |

Dificultad para calcular el indicador, datos iniciales obtenidos, falta de información de pronóstico. |

|

|

Valoración basada en el cálculo de la cuota de mercado. |

El método permite determinar el tipo y lugar de la empresa en el mercado. |

Es imposible determinar las razones de la posición identificada de la empresa y desarrollar la estrategia necesaria. |

|

|

Número de parámetros > 2 |

Método de evaluación de la competitividad en función del valor de uso. | ||

Fin de la tabla 1

|

Número de parámetros de evaluación |

Nombre del método |

Ventajas del método |

Desventajas del método. |

|

Métodos analíticos para evaluar la competitividad de una empresa industrial. |

|||

|

Número de parámetros > 2 |

Complejidad de cálculos y recopilación de información necesaria. |

Complejidad de cálculos y recopilación de información necesaria. |

|

|

Métodos analíticos para evaluar la competitividad de una empresa comercial. |

|||

|

Número de parámetros > 2 |

Método para evaluar la competitividad de un servicio comercial. |

Evaluar la competitividad teniendo en cuenta factores del entorno interno de la empresa. |

Dificultad para recopilar la información necesaria; sólo se tiene en cuenta una estrecha gama de factores |

|

Método de evaluación basado en la teoría de la competencia efectiva. |

Cubre todas las valoraciones más importantes de la actividad económica de la empresa. |

Complejidad de cálculos y recopilación de información necesaria. |

|

|

Enfoque de marketing para evaluar la competitividad de una empresa comercial. |

Determina la importancia de los factores individuales de la competitividad empresarial para el consumidor y da su evaluación cuantitativa. |

La necesidad de confiabilidad de los datos para garantizar el muestreo correcto de los encuestados |

|

Compilado por:

Las deficiencias observadas de los enfoques existentes para evaluar la competitividad de las empresas determinan las bajas posibilidades de aplicación práctica de la mayoría de ellos. La razón principal de esto es que la mayoría de los economistas inicialmente no definen claramente el concepto de competitividad empresarial y los criterios para evaluar este indicador. Esto, a su vez, se debe a la falta de un concepto generalmente aceptado de competitividad empresarial.

Así, en un entorno competitivo, una empresa se ve inmediatamente influenciada por varios grupos de factores, que forman y modifican constantemente el entorno competitivo de sus actividades. La complejidad observada se ve agravada por el hecho de que cada uno de los grupos mencionados, a su vez, consta de muchos elementos, y la composición y estructura de los elementos son únicas para cada empresa específica. Por esta razón, la competencia no puede presentarse como una lista exhaustiva de fuerzas y factores competitivos.

Literatura

1. Dushenkina, E. Economía empresarial: apuntes de conferencias / E. Dushenkina - M.: Eksmo, 2009. - 160 p.

2. El nivel de competitividad de una empresa como resultado básico de la eficiencia en el uso de los recursos. / Bartkova N.N., Krupina N.N. // Boletín Científico de la Academia de los Urales, 2010. - N° 2(12) – de 35-48.

3. Fundamentos metodológicos de los estados dinámicos de competencia. / Zhigun L. A., Tretyak N. A. // Competencia moderna, 2008. - No. 4 – p. 35-58

En la literatura económica hay muchos puntos de vista diferentes sobre los criterios para la competitividad de una empresa.

Los criterios que caracterizan la competitividad de una empresa deben cumplir los siguientes requisitos:

1) reflejar los resultados finales previstos de las actividades económicas de la empresa;

2) fijar el nivel de costos de la empresa para lograr sus objetivos;

3) ser universal para que pueda compararse con los criterios de otras organizaciones;

4) someterse a síntesis, es decir, ser capaz de descomponerse consistentemente en indicadores analíticos más detallados;

5) tener en cuenta las escalas de tiempo.

La competitividad de una empresa se evalúa simultáneamente utilizando varios criterios, por lo que pertenece al tipo de policriterios.

El estudio de los competidores y las condiciones competitivas en la industria es necesario para que una empresa, en primer lugar, determine cuáles son sus ventajas y desventajas sobre los competidores y saque conclusiones para que la empresa pueda desarrollar su propia estrategia competitiva exitosa y mantener una posición competitiva. ventaja.

Los métodos más conocidos para evaluar la competitividad:

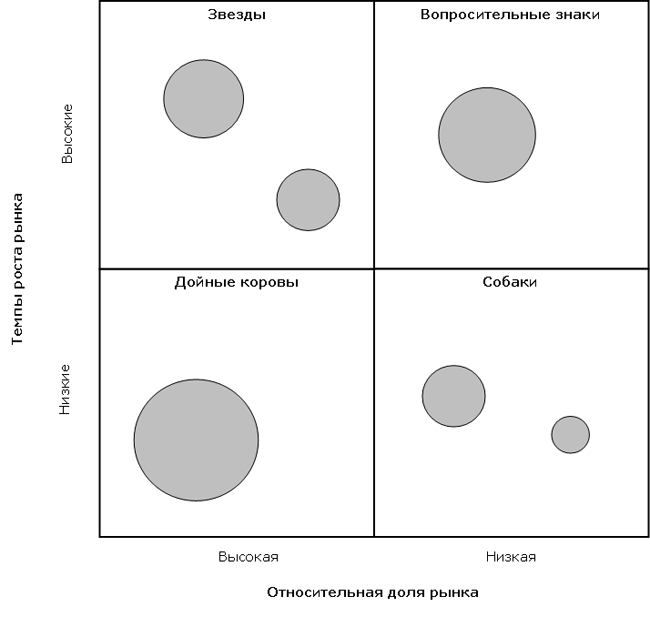

1) Método matricial (desarrollado por Boston Consulting Group).

La metodología se basa en un análisis de la competitividad de una empresa, teniendo en cuenta el ciclo de vida de un producto o servicio. La esencia de la evaluación es analizar una matriz construida según el principio de un sistema de coordenadas: horizontalmente - la tasa de crecimiento/disminución del número de ventas en una escala lineal; verticalmente: la participación relativa del producto/servicio en el mercado. Las empresas que ocupan una participación importante en un mercado de rápido crecimiento se consideran las más competitivas.

Ventajas del método: si se dispone de información fiable sobre los volúmenes de ventas, el método permite una evaluación altamente representativa.

Desventajas del método: excluye el análisis de las causas de lo que está sucediendo y complica el desarrollo de decisiones de gestión.

2) Un método que utiliza la evaluación del producto/servicio de una empresa como enfoque principal.

Este método se basa en el argumento de que la competitividad de un fabricante es mayor cuanto mayor es la competitividad de sus productos. Como indicador que evalúa la competitividad de un producto/servicio se utiliza la relación de dos características: precio y calidad. El producto más competitivo es aquel que tiene la proporción óptima de estas características (Fórmula 1):

K T = K/C (1)

donde K es un indicador de la calidad del producto; P - indicador del precio del producto; Kt es un indicador de la competitividad de un producto.

Cuanto mayor sea la diferencia entre el valor de un producto para el consumidor y el precio que éste paga por él, mayor será la participación del consumidor en la competitividad del producto.

La ventaja del método: tiene en cuenta el criterio más importante que afecta la competitividad de una empresa: la competitividad del producto.

Desventajas del método: permite tener una idea muy limitada de las ventajas y desventajas de la empresa, ya que la competitividad de la empresa toma la forma de la competitividad del producto y no afecta otros aspectos.

3) Método de eficiencia operativa y posicionamiento estratégico.

Según este método, existen dos fuentes de competitividad de una empresa: la eficiencia operativa y el posicionamiento estratégico. En consecuencia, la eficiencia del uso de los recursos económicos por parte de una empresa puede caracterizarse y, en última instancia, reducirse a una evaluación de su eficiencia operativa y posicionamiento estratégico. No hay duda de que la evaluación propuesta debe realizarse sobre la base de una comparación de los indicadores relevantes de la entidad comercial en cuestión y sus competidores. Definamos los valores requeridos como coeficientes de eficiencia operativa y posicionamiento estratégico, respectivamente.

donde: K es la competitividad de la empresa en estudio;

K r - coeficiente de eficiencia operativa;

K I - coeficiente de posicionamiento estratégico.

donde: K r - coeficiente de eficiencia operativa;

r - eficiencia operativa de la empresa;

R - eficiencia operativa de la muestra.

A su vez, la eficiencia operativa de la empresa en cuestión (r) está determinada por la fórmula:

donde: r - eficiencia operativa de la empresa;

B - ingresos por ventas de productos;

Z - costos de producción y venta de productos.

El indicador de eficiencia operativa para la muestra R se escribirá de la siguiente manera:

donde: R - eficiencia operativa de la muestra;

B S - ingresos por ventas de productos según la muestra;

Z S - costos de producción y venta de productos según muestra.

donde: K I - coeficiente de posicionamiento estratégico;

I es el índice de cambios en los volúmenes de ingresos de la empresa considerada;

I S: índice de cambios en los volúmenes de ingresos de la muestra.

donde: B 0 - ingresos por ventas de productos de la empresa en cuestión en el período anterior.

En 0 S: ingresos por ventas de productos para la muestra del período anterior.

Luego, teniendo en cuenta las expresiones (2) y (5), obtenemos:

Cuanto mayor sea el índice K, más competitiva será la empresa en relación con la muestra. Obviamente 0< K < ?. При этом, в случае, если 0 < K < 1, конкурентоспособность предприятия по отношению к выборке является низкой (чем ближе к нулю, тем ниже конкурентоспособность). При К = 1 конкурентоспособность предприятия идентична конкурентоспособности выборки. При К >1 La competitividad de la empresa es mayor que en la muestra.

4) análisis FODA

Un enfoque bastante reconocido que permite un estudio conjunto del entorno externo e interno es el análisis FODA. S - Fortalezas (fuerza); W - Debilidades (debilidad); O - Oportunidades; T - Amenazas.

Este análisis nos permite desarrollar un listado de acciones estratégicas encaminadas a fortalecer la posición competitiva de la empresa y su desarrollo. Al realizarlo inicialmente se identifican fortalezas y debilidades, estos son factores del entorno interno que facilitarán o dificultarán el funcionamiento efectivo de la empresa; así como oportunidades y amenazas (oportunidades y amenazas) - factores ambientales que favorecen o dificultan el desarrollo y funcionamiento efectivo de la organización. A partir de los datos, se elabora una matriz: la tabla FODA.

Una fortaleza (S) es algo en lo que una empresa es buena o alguna característica que le proporciona capacidades adicionales. La fortaleza puede residir en habilidades, amplia experiencia, valiosos recursos organizacionales o capacidades competitivas que le dan a la empresa una ventaja en el mercado.

La debilidad (W) es la ausencia de algo importante para el funcionamiento de la empresa, o algo que no logra (en comparación con otros), o algo que la pone en desventaja.

Las oportunidades (O) son tendencias y fenómenos positivos en el entorno externo que pueden conducir a mayores ventas y ganancias. Tales oportunidades para una empresa son, por ejemplo, reducir impuestos, reducir los impagos, aumentar los ingresos de la población y las empresas, debilitar las posiciones de los competidores, aumentar o disminuir las barreras aduaneras, etc.

Las amenazas (T) son tendencias y fenómenos negativos que, en ausencia de una respuesta adecuada por parte de la empresa, pueden provocar una disminución de las ventas y los beneficios. Las amenazas incluyen una disminución del poder adquisitivo de la población, cambios demográficos desfavorables, mayor competencia en el mercado, endurecimiento de la regulación gubernamental (controles de precios, impuestos, certificación), etc.

El método FODA utilizado para el análisis ambiental es un enfoque bastante reconocido que permite un estudio conjunto del entorno externo e interno. El método FODA permite establecer conexiones entre las fortalezas y debilidades inherentes a la organización, las oportunidades y amenazas externas.

La metodología FODA implica primero identificar fortalezas y debilidades, así como oportunidades y amenazas, y luego establecer cadenas de conexiones entre ellas, que luego pueden usarse para formular una estrategia para aumentar la competitividad de la organización.

Una vez que se ha elaborado una lista específica de las fortalezas y debilidades de la organización, así como de las oportunidades y amenazas, comienza la etapa de establecer conexiones entre ellas. Se crea una matriz FODA para establecer las relaciones entre fortalezas, debilidades, oportunidades y amenazas.

En el lado izquierdo de la matriz se distinguen dos bloques (fortalezas, debilidades), en los que se ingresan respectivamente todas las fortalezas y debilidades de la organización identificadas en la primera etapa. En la parte superior de la matriz también hay dos bloques (oportunidades y amenazas), en los que se ingresan todas las oportunidades y amenazas identificadas.

En la intersección de secciones se forman cuatro campos. En cada uno de estos campos, el investigador debe considerar todas las combinaciones posibles por pares y resaltar aquellas que deben tenerse en cuenta a la hora de desarrollar la estrategia de comportamiento de la organización.

Al desarrollar estrategias para aumentar la competitividad, conviene recordar que las oportunidades y las amenazas pueden convertirse en sus opuestos. Por ejemplo, una oportunidad no aprovechada puede convertirse en una amenaza si un competidor la aprovecha. O, por el contrario, una amenaza prevenida con éxito puede abrir oportunidades adicionales para la organización si los competidores no pudieron eliminar la misma amenaza.

Si la dirección de una empresa no conoce sus fortalezas y debilidades, no es consciente de las oportunidades externas y no es consciente de las amenazas, no es capaz de desarrollar una estrategia adecuada a la posición de la empresa. Por lo tanto, un análisis FODA es un componente necesario de la evaluación estratégica de este puesto.

5) Modelo de M. Porter de las cinco fuerzas de competencia

Una empresa que opera en el mercado debe estudiar su entorno competitivo, es decir fuerzas competitivas que lo afectan, que se caracterizan por el famoso modelo de fuerzas impulsoras de la competencia de Michael E. Porter. Este modelo se basa en el concepto de estrategia competitiva desarrollado por él. . El modelo se presenta en la Figura 1.

Figura 1 - Concepto de competencia organizacional

El objetivo del modelo de Porter es garantizar una gestión óptima de la cartera de una empresa y sus finanzas, considerando las fuerzas competitivas del mercado como el factor principal. El modelo de rentabilidad tiene en cuenta la presencia de una amenaza competitiva por parte de competidores potenciales (nuevos), en particular la importación de bienes más competitivos. También hay competidores dentro de la propia industria; dependiendo de la situación del mercado, los proveedores y compradores pueden convertirse en una fuerza competitiva. Los productos sustitutos pueden representar una amenaza competitiva, es decir sustitutos.

La investigación realizada en estas áreas permitirá a la empresa determinar el "clima" competitivo, la intensidad de la rivalidad y el tipo de ventaja competitiva que tiene cada uno de sus competidores.

6) Metodología de análisis comparativo de competidores

Para realizar el análisis, inicialmente es necesario recopilar información sobre los competidores, mostrar las ventajas y desventajas de las empresas competidoras, determinar la esfera de influencia de cada una de ellas en el mercado, mostrar cuál de ellas tiene el precio máximo y mínimo, cuyo Los productos son de la más alta calidad.

Como fuentes de información sobre empresas competidoras se utilizan datos oficiales sobre empresas, datos de publicaciones en revistas, informes estadísticos, así como información directamente de los mercados de ventas: de los departamentos comerciales de las empresas, personal de ingeniería, proveedores y otros agentes del mercado; Además, se utilizan materiales de reuniones, conferencias, información de exposiciones, ferias y presentaciones.

Evaluar las capacidades de una empresa nos permite construir un polígono de competitividad (Figura 2).

Figura 2 - Polígono de Competitividad

Para cada eje, para mostrar el nivel de valores de cada uno de los factores en estudio (en el polígono, la evaluación se realizó en solo 8 factores), se utiliza una determinada escala de medición (muy a menudo en forma de estimaciones puntuales ). Al representar en una figura los polígonos de competitividad de diferentes empresas, es fácil analizar el nivel de su competitividad en función de varios factores.

La desventaja de este enfoque es la falta de información predictiva sobre hasta qué punto una empresa competidora en particular es capaz de mejorar su desempeño.

Resumiendo la sección, observamos que al analizar y procesar los resultados del estudio de todos los aspectos de las actividades de los competidores, se utilizan para determinar con cuál de ellos puede competir y con quién no vale la pena involucrarse en una lucha competitiva. , sirven para elegir estrategias efectivas para las actividades de mercado. . A continuación, analizaremos la competitividad utilizando el ejemplo de una empresa real.

En condiciones de creciente competencia en los mercados globales y locales, el problema de crear y mantener ventajas competitivas es una de las tareas más urgentes. Hasta la fecha, se ha presentado un número significativo de trabajos teóricos en el campo del estudio de la naturaleza de las ventajas competitivas (en particular, D. Ricardo, I. Kravis, J. Vanek, M. Porter, M. Posner, K. Arrow, T. Levitt, W. Broll, S. Heimer, S. Kindleberger, V. Premier, H. Johnson, D. Thiess, R. Kavs, R. Coase, P. Buckley, M. Casson, D. Dunning, M. Perlitz, G.L. Azoev, A.P. Chelenkova, V.G. Yudanova, P.I. Golubkova, etc.). Al analizar teorías que de una forma u otra abordan el problema de la formación de ventajas competitivas, resulta obvio que, a pesar de la variedad de enfoques, la cuestión de su identificación funcional permanece abierta.

Debido a la aplicación multidimensional de esta categoría en diversos campos del conocimiento, en la literatura científica existen varias definiciones que a veces se contradicen entre sí.

Así, en el libro de texto sobre marketing editado por Romanov A.N. Se propone la siguiente definición de competitividad: “la competitividad se entiende como un complejo de características del consumidor y de costos (precio) de una empresa que determinan su éxito en el mercado, es decir, la ventaja de esta empresa en particular sobre otras”.

La definición dada por Gorbashko E.A., a saber: “competitividad significa la capacidad de una empresa (potencial y/o real) de resistir la competencia”, refleja con mayor precisión la esencia de esta categoría, pero no explica cómo puede surgir esta capacidad.

En general, la competitividad de una empresa es una característica relativa que expresa las diferencias en el desarrollo de una determinada empresa respecto del desarrollo de empresas competitivas en términos del grado en que sus productos satisfacen las necesidades de las personas y en la eficiencia de las actividades productivas.

La competitividad de una empresa caracteriza las capacidades y dinámicas de su adaptación a las condiciones de competencia del mercado.

La competitividad de una empresa depende de una serie de factores como:

- - competitividad de los productos de la empresa en los mercados internos y externos;

- - tipo de producto elaborado;

- - capacidad del mercado (número de ventas anuales);

- - facilidad de acceso al mercado;

- - homogeneidad del mercado;

- - posiciones competitivas de las empresas que ya operan en este mercado;

- - competitividad de la industria;

- - la posibilidad de innovaciones técnicas en la industria;

- - competitividad de la región y del país.

Como muestra la práctica mundial de las relaciones de mercado, la solución interconectada de estos problemas y el uso de estos principios garantiza un aumento de la competitividad de la empresa.

Para comprender mejor la esencia del problema, resaltemos varias consecuencias importantes de esta posición.

- 1. La competitividad incluye tres componentes principales. El primero está estrictamente relacionado con el producto como tal y se reduce en gran medida a la calidad. El segundo está relacionado tanto con la economía de crear ventas y servicios de un producto como con las oportunidades y limitaciones económicas del consumidor. Finalmente, el tercero refleja todo lo que puede resultar agradable o desagradable para el consumidor como comprador, como persona, como miembro de un determinado grupo social, etc.

- 2. El comprador es el tasador principal de la mercancía. Y esto lleva a una verdad muy importante en las condiciones del mercado: todos los elementos de la competitividad de un producto deben ser tan obvios para un comprador potencial que no pueda haber la más mínima duda u otra interpretación sobre ninguno de ellos. Cuando formamos un "complejo de competitividad", en la publicidad es muy importante tener en cuenta las características de la educación psicológica y el nivel intelectual de los consumidores, y muchos otros factores personales. Un dato interesante: casi todos los manuales de publicidad extranjeros destacan material relacionado con la publicidad entre un público analfabeto o intelectualmente subdesarrollado.

- 3. Como sabes, cada mercado se caracteriza por tener “su propio” comprador. Por tanto, la idea de algún tipo de competitividad absoluta no relacionada con un mercado específico es inicialmente inválida.

La economía de mercado, y después sus científicos, entendieron hace tiempo y bien que intentar expresar esquemáticamente la competitividad de un producto es lo mismo que intentar mostrar mediante un diagrama toda la complejidad y todas las sutilezas del proceso de mercado. Para ellos, la competitividad se ha convertido simplemente en un término conveniente que concentra la atención y el pensamiento, detrás del cual se construye toda la variedad de técnicas estratégicas y tácticas de la gestión en general y del marketing en particular. La competitividad no es un indicador cuyo nivel se pueda calcular para uno mismo y para un competidor, y luego ganar. En primer lugar, se trata de una filosofía de trabajo en condiciones de mercado, centrada en:

- - comprender las necesidades de los consumidores y las tendencias en su desarrollo;

- - conocimiento del comportamiento y capacidades de los competidores;

- - conocimiento del estado y las tendencias del desarrollo del mercado;

- - conocimiento del medio ambiente y sus tendencias;

- - la capacidad de crear dicho producto y llevarlo al consumidor de tal manera que éste lo prefiera al producto de la competencia.

En las discusiones teóricas sobre el problema del éxito estratégico de una empresa a largo plazo, predominan dos puntos de vista: industrial-económico (o de mercado) y basado en recursos.

En el marco del concepto de mercado, el entorno externo adquiere especial importancia, es decir atractivo de la industria. Esta dirección se basa en el hecho de que para lograr el éxito una empresa debe prestar mucha atención al estudio de la industria y la elección de mercados. En estudios que consideran el enfoque de recursos como el principal factor de éxito, se ha identificado el papel especial de los parámetros intraempresariales, que tienen un impacto más fuerte en el logro del éxito que las características de la industria. Como resultado, las posiciones prioritarias fueron ocupadas por los recursos internos y las capacidades de la empresa, que deben desarrollarse para crear ventajas sobre los competidores. Si en el enfoque económico-industrial el aspecto de la heterogeneidad en la provisión de recursos y su movilidad fue casi completamente excluido del análisis, entonces en el enfoque de recursos se consideran ventajas competitivas sostenibles como resultado de habilidades y recursos específicos, así como de la presencia de factores únicos a disposición de la empresa. La principal tarea de la gestión empresarial estratégica, además de crear el potencial de éxito, es convertirlo en factores estratégicos de éxito. Sin embargo, el enfoque de recursos no proporciona una respuesta integral a la cuestión de la formación de recursos y capacidades estratégicamente importantes.

La literatura ha sugerido la efectividad potencial de combinar enfoques ya que se complementan entre sí. Tener en cuenta no solo el producto, sino también los recursos que lo generan permite al gerente desarrollar una estrategia implementable más precisa. El concepto que compara los recursos que brindan ventajas competitivas (y, por lo tanto, los productos producidos) y los campos económicos (mercados) de una empresa es una cartera de recursos-mercado. Así, el éxito de una empresa comercial, principal objeto de estudio en el marco de la gestión estratégica, podría verse desde un nuevo ángulo como resultado del atractivo de la industria y de la posición competitiva de la empresa en ella. Sin embargo, no existen ejemplos de la implementación de este enfoque a nivel práctico, lo que implica una cierta formalización de este procedimiento, en la literatura económica. En la variedad existente de métodos y modelos centrados en las herramientas clásicas del mercado, así como en la base de recursos, el autor ha identificado enfoques que asumen la visión más amplia del problema. Análisis del entorno competitivo de M. Porter, centrándose en el entorno externo; Análisis FODA, que evalúa de manera realista los recursos y capacidades propios de la empresa en relación con las necesidades del entorno externo en el que opera la empresa.

Estos enfoques, que reflejan más plenamente las características específicas de las posibles áreas de surgimiento de ventajas competitivas, se utilizaron como base para una metodología para identificar posibles ventajas competitivas, que cubren ambos aspectos del posible surgimiento de potencial de éxito. Se basa en una síntesis de las ideas principales de la matriz de análisis FODA, el modelo de competencia en la industria y el concepto de cadena de valor propuesto por M. Porter.

Esta síntesis permite proporcionar un enfoque metodológico unificado al realizar un análisis FODA al estandarizar los parámetros evaluados, que se utilizan para analizar las fuentes de posibles ventajas competitivas; clasificar las posibles ventajas competitivas identificadas; garantizar la comparabilidad de los datos para diferentes períodos de tiempo.

La metodología para identificar posibles ventajas competitivas consta de siete etapas.

La primera etapa del análisis es el estudio del entorno interno. El ámbito del entorno interno de la empresa se divide en dos campos: fortalezas y debilidades.

Los criterios para analizar el entorno interno se basan en la cadena de valor propuesta por M. Porter, compuesta por dos bloques:

- - actividades principales:

- - suministros de materias primas y materiales;

- - producción;

- - asegurar las ventas de productos;

- - marketing;

- - servicio;

- - actividades de apoyo:

- - logística;

- - desarrollo tecnológico;

- - gestión de recursos humanos;

- - infraestructura de la empresa.

La segunda etapa es una evaluación del entorno externo, dividido también en dos campos: oportunidades y amenazas.

En esta etapa se introducen los criterios por los que se elaborarán las listas con características ambientales:

- - la amenaza de nuevos competidores;

- - la capacidad de los compradores para negociar;

- - la capacidad de negociación de los proveedores;

- - la amenaza de la aparición de bienes y servicios sustitutos;

- - rivalidad entre competidores existentes.

La tercera etapa es una nueva matriz con criterios introducidos en ella.

La cuarta etapa es la determinación de las características para analizar el entorno interno de la empresa. Cada zona de la región (fortalezas, debilidades) se completa secuencialmente con características que describen el estado de la empresa según uno u otro criterio, indicando todas las características relacionadas con esta subsección. Un análisis de las debilidades de una empresa se realiza de la misma forma que una evaluación de sus fortalezas.

La quinta etapa es la búsqueda de posibles ventajas competitivas debido al entorno externo. Las oportunidades y amenazas se analizan teniendo en cuenta características que, según su importancia, pueden señalarse en la zona de amenazas u oportunidades. La competencia más fuerte se da entre empresas que representan la misma industria y ofrecen el mismo tipo de bienes o servicios. La intensidad de la competencia entre vendedores se manifiesta en la eficacia con la que utilizan los medios de competencia que tienen: precios bajos; características mejoradas del producto; mayor nivel de servicio al cliente; largos períodos de garantía; formas especiales de promocionar productos en el mercado; lanzamiento de nuevos productos; publicidad. El entorno competitivo es extremadamente dinámico; los cambios en una de las empresas competidoras implican cambios en otras empresas. Por tanto, es necesario monitorear y evaluar constantemente los cambios que ocurren en el entorno externo.

La sexta etapa consiste en clasificar el atractivo de las posibles ventajas competitivas debido a las oportunidades industriales emergentes. La lista de todos los beneficios potenciales se analiza teniendo en cuenta el grado de probabilidad de su aparición, así como la posible fuerza de su influencia en la empresa.

La séptima etapa consiste en identificar los factores más graves que amenazan las posibles ventajas competitivas del entorno externo.

La metodología propuesta para identificar posibles ventajas competitivas fue propuesta por M. Porter y asegura el logro de los siguientes resultados:

- - identificación y clasificación de un posible entorno para la búsqueda de fuentes de ventaja competitiva;

- - introducción de un conjunto estándar de parámetros mediante los cuales se lleva a cabo el análisis de las fuentes de posibles ventajas competitivas;

- - eliminar el factor generalizador y garantizar así un análisis centrado de las fuentes de ventajas competitivas para una empresa en particular;

- - clasificación de las ventajas competitivas potenciales identificadas para determinar las ventajas más fuertes y su uso para crear ventajas reales;

- - comparación de ventajas competitivas potenciales, cuya fuente es el entorno externo, y su evaluación desde el punto de vista de la presencia/ausencia de los recursos necesarios en la empresa, cuyo uso facilitará o dificultará la transformación de ventajas potenciales en reales;

- - garantizar la comparabilidad de los datos de análisis durante diferentes períodos de tiempo gracias a un único conjunto de parámetros;

- - utilizar la metodología en la práctica en el marco de las actividades de marketing de servicios de diversas empresas.

Analizando las características clave del estado de una empresa y los enfoques conocidos para evaluar y aumentar su competitividad, podemos formular los principios básicos: conceptos para garantizar la competitividad de las empresas:

- 1. La tarea de garantizar la competitividad de una empresa incluye garantizar la competitividad de los productos y la competitividad de la propia empresa.

- 2. Es necesario destacar diferentes criterios para la competitividad de una empresa en función del horizonte de planificación y gestión de la empresa.

- 3. El principal indicador de la competitividad de una empresa a nivel operativo es el indicador integral de la competitividad del producto.

- 4. A nivel táctico, la competitividad de una empresa está garantizada por su situación financiera y económica general y se caracteriza por un indicador integral de su situación.

- 5. A nivel estratégico, la competitividad de una empresa se caracteriza por el atractivo de la inversión, cuyo criterio es el crecimiento del valor empresarial.

- 3. Competitividad de la empresa en Rusia

Para crear una empresa competitiva es necesario no sólo modernizar la producción y la gestión, sino también saber claramente por qué se hace esto y qué objetivo se debe lograr. Lo principal debe ser una cosa: la capacidad de determinar y utilizar de forma rápida y eficaz sus ventajas comparativas en la competencia. Todos los esfuerzos deben dirigirse a desarrollar aquellos aspectos que lo distinguen de sus competidores potenciales o reales.

En primer lugar, es necesario capacitar profesionalmente a su personal. La experiencia internacional de empresas que logran hacer negocios en la OMC muestra que gastan al menos el 20% de los costos totales en capacitación y certificación de su personal. En Rusia, esta cifra es significativamente menor y actualmente no supera el 0,8% para las pequeñas y medianas empresas y el 12% para las grandes. Aquí se debe prestar especial atención al estudio de disciplinas sobre estándares, regulaciones, certificados, acreditaciones internacionales y acuerdos de licencia globales. Sin resolver este problema, es imposible competir con éxito en la OMC.

A continuación, es necesario construir un sistema unificado para gestionar la calidad de los recursos, productos o servicios en la empresa. Además, se debe poner el énfasis principal en la calidad de la gestión para prevenir defectos en los productos o servicios producidos y atraer recursos humanos y financieros completos. Estos sistemas de gestión de la calidad deberían abarcar no sólo la producción, sino también las actividades financieras de la empresa.

Finalmente, es necesario crear un sistema de información financiera transparente basado en las NIIF y, en el futuro, introducir un sistema de información financiera global, como lo hacen las corporaciones exitosas en la OMC. Nuevamente, esto requiere desarrollar una nueva generación de contadores que puedan hacer lo que hacen actualmente los directores financieros, que es administrar los activos y su valor justo de mercado. También se requiere que los auditores desarrollen nuevos conocimientos sobre la información financiera global, particularmente en lo que se refiere a los activos ambientales y sociales.

La competitividad de una empresa está determinada por los siguientes factores:

Calidad de productos y servicios;

Disponibilidad de una estrategia eficaz de marketing y ventas;

Nivel de calificaciones del personal y la dirección;

Nivel tecnológico de producción;

El entorno fiscal en el que opera la empresa;

Disponibilidad de fuentes de financiación.

Para determinar las medidas prioritarias de reforma industrial, es necesario determinar las razones de la pérdida de competitividad de las empresas rusas. Miremos el ejemplo de la OMC.

En Rusia, algunas empresas han logrado modernizarse en los últimos 10 años y, en principio, cumplir con los mejores estándares extranjeros de la OMC, pero son pocas (no más del 5%). Pero básicamente estas empresas se concentran en varios territorios de Rusia (la capital, la región central y Siberia occidental) y operan en varias zonas económicas con altos costos laborales. Estas empresas adquieren con éxito activos extranjeros y compiten con empresas locales en los mercados ruso y extranjero. Su experiencia demuestra que, por supuesto, el principal requisito de la OMC en relación con este tipo de empresas es la calidad de su gestión, la transparencia del gobierno corporativo y la presentación de informes financieros, que sirven de guía para inversores y clientes. Estas empresas son muy competitivas. Además, no sólo la competitividad local, sino también global. La OMC es una bendición para estas empresas, ya que ayuda a reformar las políticas fiscales y aduaneras que son extremadamente relevantes para ellas y a reducir la cantidad de informes que deben presentar las autoridades fiscales.

A esto le siguen todos los demás requisitos no menos importantes, cuyo cumplimiento aumenta la competitividad, es decir, un aumento de la calidad y una reducción del precio de los productos (servicios), independientemente de dónde se vendan estos productos (servicios): en el mercado interno. o mercados extranjeros. En muchos sentidos, el precio de un producto o servicio ahora está influenciado por el costo de la certificación internacional obligatoria o voluntaria.

Además, la competitividad de la dirección y los productos de la empresa debe basarse en el acceso a fondos prestados, actividades productivas y comerciales exitosas y personal altamente calificado. Y para que las actividades de captación de recursos financieros de terceros tengan éxito, es necesario aprender a trabajar con programas estándar de gestión de activos, desde bienes raíces hasta propiedad intelectual, que hayan pasado la acreditación internacional correspondiente y hayan recibido una calificación internacional de una de las organizaciones internacionales de renombre. . Y para ello es necesario construir los procesos de la actividad financiera de la empresa de acuerdo con los requisitos de la norma ISO 9001:2000.

Y, finalmente, una empresa ideal debería llevar a cabo una contabilidad completa y una auditoría externa de sus actividades financieras de acuerdo con las NIIF, no a petición de la oficina de impuestos con sus informes extremadamente confusos y de varias páginas, sino de acuerdo con los requisitos de las finanzas globales. estándares de presentación de informes aceptados en todo el mundo, y sobre la base de la gestión aprobada de la orientación empresarial sobre el sistema de gestión de la calidad y la presentación de informes financieros globales. Además, las auditorías tanto internas como externas deben realizarse teniendo en cuenta los requisitos de la norma global ISO 19011.

Después de diagnosticar el entorno competitivo, se evalúa la competitividad de la empresa.

El propósito de desarrollar y construir un modelo de competitividad empresarial es determinar correctamente una estrategia competitiva consistente con las condiciones de una industria específica, las habilidades y el capital que posee una empresa en particular.

Una herramienta para desarrollar y construir un modelo puede ser el uso de modelos matemáticos, que nos permiten identificar las peculiaridades del funcionamiento de un objeto económico y, en base a esto, predecir el comportamiento futuro del objeto cuando cambien algunos parámetros. Para cualquier entidad económica, la capacidad de predecir una situación significa, ante todo, obtener mejores resultados o evitar pérdidas. En el modelo se pueden cuantificar todas las relaciones entre variables, lo que permite realizar un pronóstico mejor y más confiable.

La pregunta de qué paleta de indicadores que caracterizan la competitividad de una entidad económica debe incluirse en la base de datos para construir un modelo será respondida por la experiencia acumulada por los científicos en la determinación de los principales criterios de competitividad.

Al construir un modelo económico para la categoría económica considerada, "competitividad empresarial", se identifican elementos estructurales, como la categoría de competitividad empresarial y competitividad del producto, correspondientes a este objetivo, y se identifican las características cualitativas más importantes de estos elementos.

Las categorías de competitividad de una empresa y competitividad de un producto están interrelacionadas. Como criterio principal para la competitividad de una empresa, se pueden proponer dos categorías de evaluación de forma generalizada: "el valor de los bienes (servicios) producidos por la empresa" y "el valor de la empresa como entidad económica".

Los rápidos cambios en el entorno externo de las empresas nacionales estimulan el surgimiento de nuevos métodos, sistemas y enfoques para gestionar la competitividad. Los métodos más comunes consisten en evaluar las capacidades de los competidores mediante investigaciones especiales de expertos y cálculos indirectos basados en datos conocidos. También se utiliza ampliamente en la práctica para analizar a los competidores el “método de reflexión”, que consiste en identificar información sobre la empresa de interés de los clientes o intermediarios de esta empresa. La investigación de la competencia debe estar dirigida a las mismas áreas que fueron objeto del análisis del potencial de su propia empresa. Esto puede garantizar la comparabilidad de los resultados. Una herramienta conveniente para comparar las capacidades de una empresa y sus principales competidores es la construcción de polígonos de competitividad, que son una representación gráfica de evaluaciones de la posición de la empresa y los competidores en las áreas de actividad más importantes, representadas como ejes vectoriales.

Todos los métodos para evaluar la competitividad se pueden dividir en analíticos y gráficos (Figura 1.2).

Arroz. 1.2 - Métodos para evaluar la competitividad.

Consideremos métodos analíticos para evaluar la competitividad de una empresa.

1) La puntuación de calificación se utiliza al comparar empresas de una industria o región. Este método puede utilizar la siguiente documentación: resultados de una encuesta a los directivos del cliente o de la empresa; estados financieros de las empresas.

2) Evaluación de la competitividad basada en el cálculo de la cuota de mercado. La participación de mercado se define como la participación del volumen de negocios minorista en su volumen total (cláusula 1.2). Un aumento o disminución en el rango de 0 a 100% indica el nivel de competitividad (11; p.31).

Esta técnica nos permite identificar una serie de posiciones estándar de sus sujetos en función de la naturaleza de la distribución de las cuotas de mercado: forasteros; con una posición competitiva débil, media y fuerte; líderes.

La magnitud del cambio en la participación de mercado nos permite determinar grupos de unidades económicas: con posiciones competitivas que mejoran rápidamente, mejoran, se deterioran y se deterioran rápidamente. La clasificación cruzada del tamaño de las acciones y su dinámica permite construir un mapa competitivo del mercado, a partir del cual es fácil establecer el lugar del objeto en la estructura del mercado.

3) Evaluar la competitividad con base en la norma del valor de uso implica evaluar la totalidad de las decisiones de marketing, organizativas y de gestión, es decir. Empresa de tecnología económica. Este método le permite identificar y evaluar con precisión las necesidades reales de los consumidores potenciales.

Este método permite evaluar con mayor precisión las necesidades reales de los consumidores potenciales y el nivel de la empresa mediante la evaluación acumulativa de las decisiones de marketing, gestión y organización. Pero sólo se utilizan métodos expertos para recopilar información, lo que indica una falta de objetividad en los resultados de la evaluación de la competitividad.

- 4) Evaluar la competitividad a partir de la teoría de la competencia efectiva implica evaluar el desempeño de cada departamento. Según esta teoría, las empresas más competitivas son aquellas en las que está mejor organizado el trabajo de todos los departamentos y servicios. La eficiencia de cada servicio está influenciada por muchos factores: los recursos de la empresa. Evaluar el desempeño de cada departamento implica evaluar la efectividad en el uso que hace de estos recursos. El método se basa en la evaluación de cuatro indicadores grupales o criterios de competitividad:

- - indicadores que caracterizan la eficiencia de la gestión del proceso de producción: rentabilidad de los costos de producción, operación racional de los activos fijos, perfección de la tecnología, organización laboral;

- - indicadores que reflejan la eficacia de la gestión del capital circulante: independencia de la empresa de fuentes externas de financiación, solvencia y desarrollo estable;

- - indicadores que proporcionan información sobre la eficacia de la gestión de ventas y la promoción de productos en el mercado a través de publicidad y promoción;

- - indicadores de competitividad del producto: calidad y precio del producto. Dado que cada grupo de criterios tiene su propia importancia, los coeficientes de peso para cada grupo se obtuvieron por medios expertos.

Todo el algoritmo para calcular el coeficiente de competitividad consta de tres etapas sucesivas (Figura 1.2):

Figura 1.2 Etapas del cálculo del coeficiente de competitividad

El uso de comparaciones de indicadores para diferentes períodos de tiempo durante la evaluación permite utilizar este método como una opción para el control operativo de servicios individuales.

5) Evaluación de la competitividad basada en el complejo motivacional para evaluar los sistemas de productos básicos “MKOTS”. Para formar componentes competitivos de un producto o empresa, es necesario evaluar las necesidades de un comprador potencial desde el punto de vista del marketing.

Consideremos métodos gráficos para evaluar la competitividad de una empresa.

1. Método matricial (matriz BCG). Se basa en un análisis de competitividad teniendo en cuenta el ciclo de vida del producto.

Se considera que las más competitivas son las empresas que ocupan una participación significativa en un mercado de rápido crecimiento, es decir, son "estrellas". Si se dispone de información fiable sobre los volúmenes de ventas, el método permite realizar una evaluación altamente representativa.

2. El modelo “atractivo de mercado - ventajas competitivas” es un desarrollo de la matriz BCG y es similar, en esencia, al modelo de General Electric. Los factores determinantes en el modelo son el atractivo del mercado (en el modelo GE - eficiencia empresarial) y las ventajas competitivas (en el modelo GE - posiciones competitivas). Las ventajas competitivas están determinadas por la posición relativa en el mercado, el potencial del producto y las calificaciones de los gerentes y empleados.

Esta matriz le permite determinar la posición de la empresa en el mercado en relación con los competidores y también le permite desarrollar recomendaciones prácticas para mejorar el nivel de competitividad.

3. Matriz de Porter. A partir de los factores más importantes para la posición competitiva de una empresa, M. Porter desarrolló una matriz de competencia (Tabla 1.1).

Tabla 1.1

Estrategias competitivas de la empresa de M. Porter.

4. El análisis FODA permite identificar y estructurar las fortalezas y debilidades de la empresa, así como las posibles oportunidades y amenazas.

Esto se logra comparando las fortalezas y debilidades internas de su empresa con las oportunidades que les brinda el mercado.

Con base en la calidad del cumplimiento, se llega a una conclusión sobre la dirección en la que la organización debe desarrollar su negocio y, en última instancia, se determina la asignación de recursos a los segmentos.

5. El polígono de competitividad es una combinación gráfica de evaluaciones de la posición de la empresa y los competidores en las áreas de actividad más importantes y permite comparar las capacidades de las empresas (Figura 1.3).

Al superponer un polígono sobre otro, puede identificar las fortalezas y debilidades de las empresas entre sí.

Figura 1.3 Polígono de competitividad empresarial

El uso del método experto y, como consecuencia, una disminución de la objetividad de las valoraciones y la dificultad para valorar determinadas características son las principales desventajas del método. La claridad del resultado y la facilidad de interpretación son las ventajas de este método.

La mayoría de los métodos considerados son limitados: o se evalúa un grupo de factores o el método es demasiado complejo y requiere mucho tiempo para su uso práctico.

Cabe destacar que la clasificación propuesta no es completa, sino que representa sólo las técnicas básicas que se utilizan con mayor frecuencia en la práctica.

3. Evaluación y análisis de la competitividad de la empresa.

3.1. Revisión de los métodos existentes para evaluar la competitividad de una empresa.

Junto con los estudios teóricos sobre la esencia de la competencia y la competitividad, el problema de la evaluación práctica de la competitividad se ha discutido durante mucho tiempo en la literatura económica. Se puede afirmar que hasta la fecha se han logrado ciertos éxitos en la evaluación de la competitividad de los productos; se han desarrollado métodos bastante aceptables para evaluar la competitividad de bienes y servicios idénticos. La situación se complica más a la hora de evaluar la competitividad de las empresas. A pesar de que se han dado y se están dando ciertos pasos en esta dirección, los economistas no han desarrollado actualmente una metodología universal y generalmente aceptada para una evaluación integral de la competitividad de una empresa.

Al mismo tiempo, existe la necesidad de evaluar la competitividad de una empresa, ya que en una economía de mercado, evaluar la propia posición competitiva es un elemento integral de las actividades de cualquier entidad comercial. El estudio de los competidores y las condiciones competitivas en la industria es requerido por una empresa, en primer lugar, para determinar cuáles son sus ventajas y desventajas sobre los competidores, y sacar conclusiones para que la empresa desarrolle su propia estrategia competitiva exitosa y mantenga una ventaja competitiva. La determinación de la competitividad de una empresa es un elemento integral de las actividades de cualquier entidad económica.

En particular, la evaluación de la competitividad de una entidad comercial es necesaria a los efectos de:

- desarrollo de medidas para mejorar la competitividad;

- selección de contrapartes para actividades conjuntas;

- elaborar un programa para que la empresa ingrese a nuevos mercados;

- realizar actividades de inversión;

- implementación de la regulación estatal de la economía.

En cualquier caso, la evaluación de la competitividad de una empresa tiene como objetivo determinar la posición de la empresa en el mercado en estudio.

La principal tarea de todo economista que estudie el problema de la evaluación de la competitividad de las empresas es encontrar criterios de competitividad, sus fuentes y factores. Un análisis de la literatura económica sobre el tema en consideración nos permite identificar varios enfoques para resolver el problema formulado. A continuación, se analizarán los principales métodos conocidos para evaluar la competitividad de las empresas y se resumirán sus ventajas e inconvenientes.

Hablando de la clasificación de los métodos existentes, en primer lugar, observamos que los economistas han propuesto una gran variedad de métodos diferentes para evaluar la competitividad de las empresas (hay decenas de ellos). Para igualar esta variedad de métodos, existen muchas clasificaciones: según el contenido teórico, según la forma de mostrar los resultados de la evaluación, según la forma de conexión matemática de los indicadores, y varias otras. En el marco de este estudio se analizará la clasificación de contenido (clásica) de los métodos de evaluación de la competitividad de las empresas. También tenga en cuenta que el estudio examina sólo los enfoques básicos (más comunes) existentes. Así, en la actualidad, se pueden distinguir los siguientes métodos principales para evaluar la competitividad de las empresas.

Métodos de producto

El primer pensamiento que me viene a la mente al resolver el problema de evaluar la competitividad de una empresa es que la competencia entre empresas en una economía de mercado toma la forma de competencia de productos, y la capacidad de una empresa para competir en un determinado mercado de productos depende directamente de la competitividad. de su producto. Esta posición se ve confirmada repetidamente por la práctica económica, que indica que la gran mayoría de las empresas competitivas están representadas en el mercado con productos competitivos. Por el contrario, es difícil imaginar una empresa exitosa que produzca productos que no tengan demanda entre los consumidores. En el marco del enfoque considerado, la relación entre la competitividad de un producto y el éxito de una empresa es tan fuerte que estas categorías prácticamente se identifican.

Los métodos de producto se basan en el juicio de que la evaluación de la competitividad de una entidad económica puede realizarse mediante una evaluación de la competitividad de sus productos: cuanto mayor sea la competitividad del producto, mayor será la competitividad de la empresa. Al mismo tiempo, para determinar la competitividad de los productos se utilizan diversos métodos cualimétricos y de marketing, la mayoría de los cuales se basan en encontrar la relación. calidad precio productos. Hay muchos métodos para encontrar esta relación. A continuación se muestra una breve descripción de los más comunes.

El indicador de competitividad de una empresa, por regla general, se determina encontrando el valor promedio ponderado entre los indicadores de competitividad para cada tipo de producto, donde los pesos son los volúmenes de ventas del tipo de producto correspondiente:

k yo– competitividad i-ésimo tipo de producto;

PAG– índice paramétrico;

mi– índice económico.

El índice paramétrico refleja una evaluación de la totalidad de propiedades (parámetros) del producto analizado en relación con los productos competidores (de referencia) y se determina sumando los índices paramétricos parciales para cada parámetro evaluado del tipo de producto analizado, teniendo en cuenta los correspondientes. coeficientes de ponderación:

| (3.1.3) |

PAG– índice paramétrico;

b yo- coeficiente de peso i-ésimo parámetro;

Pi– índice paramétrico privado i-parámetro del producto.

A su vez, cada uno de los índices parciales del parámetro correspondiente se calcula como la relación entre el valor real del parámetro evaluado del producto analizado y el valor del indicador correspondiente de un producto competidor (o un producto de referencia elegido como base para comparación). La lista de parámetros del producto evaluados, así como el coeficiente de ponderación de cada parámetro, se establecen por medios expertos.

mi– índice económico;

Detrás– costos totales de consumo de los productos analizados;

Z y– costes de consumo de referencia.

Los costos de consumo total incluyen tanto el costo de compra del producto en sí como los costos de su operación, compra de consumibles, mantenimiento (incluidas reparaciones) y eliminación.

Tenga en cuenta que algunos investigadores sugieren utilizar su participación de mercado como indicador de la competitividad de un producto, lo que, en nuestra opinión, es un reflejo más preciso de la competitividad.

Las ventajas indudables del enfoque considerado incluyen el hecho de que tiene en cuenta uno de los componentes más importantes de la competitividad de una empresa: la competitividad de sus productos. De hecho, es difícil imaginar una empresa exitosa que no tenga una cartera de productos competitivos.

Las desventajas son que la fuerza competitiva de los productos aún no es idéntica a la ventaja competitiva sostenible de la empresa, ya que los competidores copian con relativa rapidez cualquier ventaja de precio o calidad de los productos y los beneficios económicos de ellos desaparecen. Además, algunas críticas surgen de la reducción de la competitividad del producto a una evaluación del ratio calidad precio, que no tiene en cuenta el grado de innovación, lo que es de gran importancia a la hora de posicionar los productos en el mercado.

Además, el uso del grupo de métodos considerado implica la comparación de productos similares. Al mismo tiempo, el desarrollo de las relaciones entre productos y dinero conduce a diferencias cada vez más agravadas en las condiciones económicas de las empresas, su creciente diversificación y una creciente diferenciación de bienes y servicios. Cada vez es más difícil determinar los límites geográficos claros de un mercado en particular y establecer una lista de productos competidores, lo que conlleva la baja aplicabilidad de tales métodos para evaluar la competitividad de las empresas.

Sin embargo, la principal desventaja de este enfoque es que permite obtener una comprensión muy limitada de las ventajas y desventajas de la empresa, ya que su competitividad toma la forma de competitividad del producto y no afecta otros aspectos de sus actividades. Después de todo, la competitividad de los productos refleja el nivel de demanda de productos y la competitividad de una empresa refleja el nivel de eficiencia de las actividades económicas. No es casualidad que la práctica económica esté repleta de ejemplos de cómo fracasan las entidades comerciales que producen productos bastante competitivos. La razón de esto es la contradicción fundamental entre la competitividad de una empresa y la competitividad de sus productos.

El hecho es que la competitividad de los productos se evalúa principalmente desde el punto de vista de satisfacer las necesidades del comprador. La competitividad de una empresa se evalúa desde el punto de vista de los intereses del propietario (administración, inversor) de la entidad comercial. Es decir, cuanto menor sea el precio de un producto, mayor será su competitividad. Sin embargo, es una gran pregunta si ese precio puede proporcionar la eficiencia económica necesaria para una mayor reproducción ampliada de la empresa. Una empresa que produce incluso los productos más maravillosos, pero lo hace con pérdidas crónicas, no puede ser competitiva. Es precisamente por esto que consideramos fundamentalmente incorrecto evaluar la competitividad de una entidad económica simplemente a través de la evaluación de la competitividad de sus productos (para una discusión detallada de la cuestión de la relación entre la competitividad de una empresa y la competitividad de sus productos, ver).

Al mismo tiempo, la inadmisibilidad de identificar las categorías "competitividad de una empresa" y "competitividad de un producto" no siempre fue obvia. De hecho, la principal competencia básica en una economía industrial era la producción. Por tanto, allá por la primera mitad del siglo XX, la esencia de evaluar la competitividad de una empresa se reducía a evaluar la competitividad de sus productos. Por tanto, los métodos de producto han sido históricamente los primeros métodos para evaluar la competitividad de las entidades comerciales.

Con el desarrollo de la economía postindustrial, cuando la estructura de una empresa se ha vuelto mucho más compleja que un simple taller de ensamblaje, el número de competencias clave de una empresa necesarias para el éxito ha aumentado significativamente. Con el aumento del número de competencias clave, la importancia de la función de producción inevitablemente comenzó a declinar. Además, en la economía moderna, cuando la tecnología permite delegar el montaje de bienes a subcontratistas (a menudo ubicados geográficamente en otros países) sin perder las características de calidad del producto, el proceso de producción material determina cada vez menos la competitividad de la empresa. menos. En estas condiciones, aparecen diferencias cardinales entre la evaluación de la competitividad de una empresa y la evaluación de la competitividad de sus productos.

Métodos matriciales

La complicación de la composición y estructura de las competencias clave de una empresa se asoció con el surgimiento de una nueva disciplina de gestión: la gestión estratégica, que estudia métodos para desarrollar e implementar acciones que conduzcan a un aumento a largo plazo en el nivel de desempeño de la empresa. . Fue en el marco de la gestión estratégica donde se planteó por primera vez la tarea de evaluar la competitividad de una empresa, teniendo en cuenta toda la gama de sus funciones y objetivos a largo plazo.

Las primeras herramientas para evaluar la competitividad de las entidades comerciales a través del prisma de la gestión estratégica pueden reconocerse como métodos "matriciales" desarrollados en la década de 1960. Empresas consultoras norteamericanas. Estos modelos recibieron su nombre debido al uso de una forma matricial para mostrar los resultados de la evaluación y el análisis. Otro rasgo característico de este grupo de métodos es un énfasis pronunciado en la evaluación de marketing de las actividades de la empresa, como resultado de lo cual la empresa es vista como un conjunto de varias unidades de negocios (cartera de productos).

Entre los modelos matriciales, es necesario destacar en primer lugar los desarrollos del Boston Consulting Group ( Grupo de consultas de Boston, en adelante también denominado BCG), famoso por la matriz “Cuota de mercado relativa” – “Tasa de crecimiento del mercado”. La metodología se basa en dos conceptos: la curva de experiencia (según la cual las empresas con una mayor participación de mercado minimizan sus costos), así como el ciclo de vida del producto (según la cual los segmentos de mercado en crecimiento tienen las mayores perspectivas).

Con base en estos conceptos, las unidades de negocios de una empresa se diferencian en términos de participación de mercado relativa (a lo largo de un eje de coordenadas) y la tasa de crecimiento de los mercados correspondientes (a lo largo del otro eje). Al mismo tiempo, la participación de mercado relativa es la relación entre la participación de una empresa determinada y la participación del mayor competidor en el mercado de la industria correspondiente (las participaciones se miden en unidades naturales de producción). Tenga en cuenta que tener una alta participación de mercado, según el concepto de curva de experiencia, debería conducir a un nivel mínimo (en relación con los competidores) de costos y un nivel máximo de ganancias.

Las tasas de crecimiento del mercado se evalúan en relación con los valores promedio de la industria (promedio del mercado): las unidades de negocios donde las tasas de crecimiento son más altas que las de la economía en su conjunto deberían caer en las células de "crecimiento rápido", y en las industrias que crecen más lentamente, en las "células de crecimiento rápido". Células de “crecimiento lento”. Los productos con una alta participación en mercados en crecimiento (“estrellas”) fortalecen la posición competitiva de la empresa; se debilita una baja participación en los mercados estancados (“perros”). En el campo de la matriz, las unidades de negocio se designan como círculos en los cuadrantes correspondientes (el área de los círculos es proporcional a la escala de actividad de las unidades de negocio). A continuación se presenta un ejemplo de construcción de una matriz del Boston Consulting Group.

La elección de una estrategia en relación con una unidad de negocio específica (línea de actividad) depende de en qué área de la matriz se encuentre. Por ejemplo, si su unidad de negocio tiene una gran participación de mercado con altas tasas de crecimiento (“estrella”), lo más probable es que siga una estrategia de crecimiento. Por otro lado, si la unidad de negocio tiene una pequeña participación de mercado y bajas tasas de crecimiento (“perro”), se puede optar por una estrategia de “eliminar el exceso”. Habiendo analizado toda la cartera de productos de una empresa, se puede evaluar su posición competitiva y desarrollar recomendaciones para optimizar esta cartera en el futuro.

Una de las principales ventajas del modelo BCG para su época fue que el método utiliza indicadores objetivos de atractivo y competitividad, reduciendo la probabilidad de subjetividad. La Matriz de Portafolio de Productos de BCG ha sido una contribución significativa al conjunto de herramientas del desarrollador de estrategias empresariales cuando se trata de evaluar el atractivo de los negocios de una empresa diversificada y preparar direcciones y estrategias generales para cada unidad de negocios en el portafolio. Evaluar un grupo diversificado de negocios como un conjunto de flujos de efectivo y necesidades de efectivo (actuales y futuros) representa un gran paso adelante en la comprensión de los aspectos financieros de la estrategia de una empresa. La matriz BCG refleja las interacciones financieras dentro de la cartera de una empresa y las consideraciones financieras que deben tenerse en cuenta, y también explica por qué las prioridades en la asignación de recursos pueden diferir entre las empresas individuales de la empresa. También proporciona una buena base para estrategias para expandir o eliminar ciertas actividades (productos).

A pesar de las ventajas señaladas, la matriz BCG es imperfecta. Sus desventajas incluyen el hecho de que se basa principalmente en el concepto de curva de experiencia. Al mismo tiempo, se sabe que la relación entre participación relativa de mercado y rentabilidad no es tan estrecha como se postula en el modelo BCG. El grado de importancia de la experiencia de producción acumulada en términos de reducción de costos unitarios en diferentes industrias puede ser diferente. Esta conexión es especialmente “impredecible” en la economía moderna. A veces una mayor participación de mercado se traduce en una ventaja en costos unitarios y otras veces no. En consecuencia, el uso de una hipótesis sobre la relación entre la participación relativa de mercado y el potencial de rentabilidad hace que esta técnica sólo sea estrictamente aplicable en presencia de efectos de experiencia, es decir, en industrias con producción en masa.

Siguiendo al Boston Consulting Group, McKinsey ( McKinsey y compañía) en los 1970s. desarrolló una matriz de análisis estratégico para General Electric ( Energia General), por lo que este modelo también se denomina General Electric Matrix. A diferencia del modelo BCG, que tiene una dimensión de , la matriz de McKinsey tiene una dimensión mayor y está construida en los ejes “Atractivo de mercado” - “Posición competitiva”.

El atractivo del mercado se determina en función del tamaño y la tasa de crecimiento del mercado; requisitos tecnológicos; la intensidad de la competencia, la magnitud de las barreras de entrada y salida de la industria; factores estacionales y cíclicos; necesidades de capital; oportunidades y amenazas emergentes en la industria; rentabilidad real y proyectada de la industria; factores sociales, ambientales y grado de regulación. Para obtener un indicador del atractivo de la industria, se ponderan los factores según su importancia. La suma de las calificaciones ponderadas de todos los factores caracteriza el atractivo del mercado. Las calificaciones de atractivo se calculan para cada línea de productos representada en la cartera de la empresa.

Los factores que se tienen en cuenta al evaluar la posición competitiva incluyen: participación de mercado; estado relativo de los costos unitarios; calidad del producto; conocimiento de clientes y mercados; disponibilidad de competencias en áreas clave; nivel suficiente de conocimientos tecnológicos; calificaciones de gestión; y rentabilidad en relación con los competidores. Para obtener una medida cuantitativa de la posición competitiva de las divisiones de la empresa, cada una de ellas se evalúa utilizando el mismo enfoque que cuando se evalúa el atractivo de la industria (mediante la suma de calificaciones ponderadas).

Una evaluación cuantitativa del atractivo de la industria y la posición competitiva de cada división separada de la empresa sirve como base para asignarlas a una de las nueve celdas de la matriz (ver yb;t). En este caso, el área de los círculos es proporcional al tamaño de la industria y los números que contienen reflejan la participación de la empresa.

Las divisiones (productos) que tienen una posición altamente competitiva con un alto atractivo de mercado tienen el mayor atractivo para la inversión (la posición corresponde a las "estrellas" del modelo BCG). Por el contrario, la debilidad de la posición competitiva en mercados de bajo atractivo determina la necesidad de salir de dichos activos (por analogía con los “perros” del modelo BCG). Del mismo modo, a cada una de las nueve posiciones de la matriz McKinsey se le prescribe su propia estrategia de desarrollo. Por lo tanto, al analizar su cartera de productos utilizando McKinsey Matrix, una empresa puede evaluar su competitividad actual y determinar una estrategia para cada elemento de su cartera de productos.

La popularidad de las herramientas de análisis matricial en un momento fue tan grande que posteriormente aparecieron muchas variaciones sobre este tema, que difieren tanto en los criterios de diferenciación (sistemas de coordenadas) como en el grado de diferenciación (dimensión de las matrices). Describamos brevemente otros modelos matriciales conocidos.

modelo de concha ( Caparazón) es muy similar a la matriz de McKinsey, siendo un desarrollo de la idea de posicionamiento estratégico empresarial. Una característica de la matriz Shell es el supuesto de que el mercado es un oligopolio. Por lo tanto, para unidades de negocio con posiciones competitivas débiles, se recomienda una estrategia de salida inmediata o gradual. Además, el atractivo de la industria implica la existencia de potencial de desarrollo a largo plazo para todos los participantes del mercado, y no sólo para la empresa en cuestión.

El modelo Shell es una matriz de dimensiones y está construido en los ejes “Perspectivas de la Industria” - “Posición Competitiva”. Al igual que en el modelo de McKinsey, cada una de las dimensiones se determina encontrando un indicador de calificación multifactorial. Al mismo tiempo, el modelo Shell pone aún mayor énfasis en los parámetros cuantitativos de los negocios. Por analogía con los modelos descritos anteriormente, se prescribe una estrategia específica para cada posición de la matriz Shell.

Otro desarrollo del concepto de McKinsey es el modelo de Hofer y Schendel ( Hofer/Schendel). En él la búsqueda de la estrategia óptima se realiza en los ejes “Etapas de evolución del mercado” - “Posición competitiva”. Al mismo tiempo, el indicador "Posición competitiva" es también un valor de calificación multifactorial. La matriz Thompson-Strickland se construye utilizando un principio similar, así como el modelo desarrollado por la empresa. Arthur D. pequeño(matriz A.D.L.). Por otra parte, cabe señalar la matriz de J. J. Lambin, que se construye sobre la base de la relación de precios y costos de la empresa analizada en relación con los competidores.

Como parte de la discusión sobre los métodos matriciales, no se puede dejar de mencionar la matriz FODA, también conocida como análisis FODA. Este método fue desarrollado por K. Andrews casi al mismo tiempo que la aparición de la matriz BCG y fue el resultado del desarrollo de la escuela de planificación estratégica.

El análisis FODA clásico implica identificar las fortalezas y debilidades en las actividades de una empresa, posibles amenazas y oportunidades externas y evaluarlas en relación con los promedios de la industria o en relación con datos de competidores estratégicamente importantes. La forma de presentación de los resultados de dicho análisis fue la compilación de tablas (matrices) de las fortalezas en las actividades de la empresa (S), sus debilidades (W), potenciales oportunidades favorables (O) y amenazas externas (T).

Algunos investigadores clasifican el análisis FODA como un método para evaluar la competitividad de las empresas. Si bien estamos de acuerdo en que el análisis de las fortalezas y debilidades de una organización tiene ciertamente un alcance cercano al análisis de la competitividad de una empresa, creemos que el análisis FODA es en mayor medida una herramienta para formar y planificar una estrategia empresarial y nos permite evaluar más bien el entorno competitivo de la empresa, más que su competitividad.

Concluyendo la revisión de los métodos matriciales para evaluar la competitividad de las empresas, observamos que hoy en día existen muchas matrices de gestión estratégica diferentes, que en un grado u otro son un desarrollo de los modelos discutidos anteriormente.

Las ventajas de los métodos matriciales para evaluar la competitividad incluyen su simplicidad y claridad. Si se dispone de la información necesaria, los modelos matriciales permiten proporcionar una evaluación altamente confiable de las posiciones competitivas de la cartera de productos de la empresa.

Al mismo tiempo, los métodos matriciales también tienen una serie de desventajas importantes. En primer lugar, cabe señalar que muchos investigadores consideran fundamentalmente incorrecto considerar una empresa como una cartera de productos. Por tanto, en el marco del concepto de recursos, una empresa no se considera un conjunto de unidades de negocio, sino un conjunto de competencias clave.

Además, los economistas señalan defectos metodológicos en el enfoque considerado. En primer lugar, para utilizar estos modelos es necesario definir adecuadamente el mercado y sus parámetros, lo que a menudo requiere una gran cantidad de trabajo analítico y la disponibilidad de información de marketing confiable, lo que implica la necesidad de una investigación que requiere mucha mano de obra. Como resultado, se utilizan demasiadas simplificaciones y supuestos subjetivos al construir matrices. El resultado de esto es un uso extremadamente limitado de parámetros cuantitativos y aparatos matemáticos en el marco de los métodos considerados, lo que, a su vez, reduce la posibilidad de analizar la dinámica y los factores de competitividad de una empresa.