Nesvarbu, ar valdymo įmonė yra komercinė organizacija. Būsto valdymo įmonė. Valdymo įmonių rūšys

Kas yra „valdymo įmonė“? Pradėti reikia nuo visiems žinomo ir suprantamo principo. Daugiabučio namo (MKD) valdymas turėtų užtikrinti piliečiams palankias ir saugias gyvenimo sąlygas, tinkamą bendrojo turto MKD priežiūrą, su šio turto naudojimu susijusių klausimų sprendimą, taip pat viešųjų paslaugų teikimą. name gyvenančių piliečių. Kaip galite pasiekti jo įgyvendinimą ir gauti teigiamą rezultatą realiu laiku. Pirminė savininkų užduotis – nustatyti, kas ir kaip valdys namą, kuriame yra Jums priklausantis turtas. Ir ši pareiga patalpų savininkams priskirta pagal įsigaliojusį LC RF. Tuo pačiu metu MKD gali valdyti tik viena vadovaujanti organizacija. Remiantis Rusijos Federacijos būsto kodekso 161 straipsniu, būtent šie asmenys privalo pasirinkti vieną iš siūlomų valdymo būdų: 1. Tiesioginis patalpų savininkų valdymas MKD. Šiuo atveju patalpų savininkai patys sudaro komunalinių ir būsto paslaugų sutartis su šių paslaugų teikėjais, taip pat savarankiškai atsiskaito už šias paslaugas pagal sudarytas sutartis. 2. Namų savininkų asociacijos (HOA) arba būsto kooperatyvo (HK) ar kito specializuoto vartotojų kooperatyvo (HBC) valdymas. Kartu turi būti įregistruotas tinkamas juridinis asmuo, veikiantis visų būsto savininkų vardu, o teisiniai santykiai su reikalingų paslaugų teikėjais kuriami suformuoto juridinio asmens ir paslaugų teikėjų susitarimų pagrindu. Tuo pačiu metu patalpų savininkai už suteiktas ir suteiktas paslaugas atsiskaitys veikiančio juridinio asmens adresu (HOA; ZHSK). 3. Vadovaujančios organizacijos valdymas. Jeigu būtent šį valdymo būdą pasirenka patalpų savininkai, būtina atkreipti jų dėmesį į keletą ypatybių, su kuriomis siūlome susipažinti: 1. Valdančiosios organizacijos (įmonės) teisinis statusas, jos įgaliojimai. ir atsakomybė Valdymo įmonė, kaip ir bet kuri kita komercinė organizacija, yra juridinis asmuo, sukurtas siekiant pelno. Tokia situacija neturėtų sukelti neigiamų emocijų tarp neišmanančių žmonių, nes: Valdymo įmonė yra verslumo atmaina. O kas yra verslumo veikla – tai savarankiška veikla, vykdoma savo rizika ir rizika, kuria siekiama sistemingai gauti pelno iš turto naudojimo, prekių pardavimo, darbų atlikimo ir paslaugų teikimo asmenims (1 str. . Rusijos Federacijos civilinio kodekso 2 straipsnis). Taigi valdymo įmonė (organizacija) yra juridinis asmuo, nepriklausomai nuo teisinės formos, valdantis MKD. Valdymo įmonės funkcijos yra šios: ji privalo užtikrinti gyvenamųjų pastatų priežiūrą ir remontą pagal techniniuose reglamentuose nustatytus reikalavimus gyvenamiesiems namams valdymo sutartyje nustatytu laiku ir sąlygomis. Tuo pačiu valdymo įmonės yra atsakingos patalpų savininkams už savo įsipareigojimų pažeidimą ir atsako už netinkamą bendro turto priežiūrą pagal Rusijos Federacijos teisės aktus ir valdymo sutartį. Taip pat valdymo įmonė atsako už žalą, padarytą MKD, jos gyvenamųjų patalpų savininkams ir tretiesiems asmenims, nukentėjusiems dėl netinkamos veiklos, taip pat dėl valdymo įmonės veiksmų ar neveikimo, padarytos žalos dydžiu. . Kadangi MKD valdymo būdas pasirenkamas visuotiniame MKD savininkų susirinkime, jis taip pat gali būti bet kada keičiamas susirinkimo sprendimu. Bet kartu reikia atsižvelgti ir į tai, kad valdymo sutarties nutraukimas turi būti vykdomas vadovaujantis civilinės teisės normomis. 2. Valdymo įmonės sutartiniai santykiai ir įmokos už bendro turto išlaikymą dydis Sutartis sudaroma, jei šalys susitaria dėl visų esminių sutarties sąlygų (Rusijos Federacijos civilinio kodekso 432 straipsnis). Vienintelė išimtis yra valdymo sutartis, sudaryta konkurso būdu. Pagal MKD valdymo sutartį viena šalis (valdymo įmonė) kitos šalies (MKD patalpų savininkų, namų savininkų bendrijos (HOA) valdymo organų ar būsto kooperatyvo (HK) valdymo organų) ar kito specializuoto vartotojo nurodymu. kooperatyvas (HBC)) sutartu terminu už atlygį įsipareigoja: - teikti paslaugas ir atlikti tokio namo bendros nuosavybės tinkamos priežiūros ir remonto darbus; - teikti komunalines paslaugas patalpų savininkams; - vykdyti kitą veiklą, skirtą MKD valdymo tikslams pasiekti. Taigi valdymo įmonė, atstovaujama jos atstovo, gali sudaryti sutartį tiek tiesiogiai su kiekvienu namo patalpų savininku, tiek su HOA / HBC valdymo organais. Valdymo sutarčiai keliami konkretūs reikalavimai: 1. Sutartyje turi būti nurodyta: - MKD bendrosios nuosavybės sudėtis, adresas, tačiau atkreiptinas dėmesys, kad valdymo įmonė neturėtų įtraukti šio objekto į balansą, nes ji yra bendroji nuosavybė; - MKD bendros nuosavybės priežiūros ir remonto paslaugų ir darbų sąrašas, tokio sąrašo keitimo tvarka, taip pat valdymo įmonės teikiamų komunalinių paslaugų sąrašas; - sutarties kainos nustatymo tvarka, įmokos už viešųjų vietų priežiūrą ir remontą dydis, taip pat tokio mokesčio mokėjimo tvarka; - kontrolės, kaip valdymo įmonė vykdo savo įsipareigojimus pagal valdymo sutartį, tvarką. MKD valdymo sutartis sudaroma ne trumpesniam kaip vienerių ir ne ilgesniam kaip penkerių metų laikotarpiui. Valdymo įmonės įsipareigojimų vykdymo pradžios terminas yra ne vėliau kaip 30 dienų nuo jo pasirašymo dienos. Viena iš namo patalpų savininkų pareigų yra pareiga išlaikyti bendrą namo nuosavybę, nes patalpų savininkai privalo proporcingai dalims prisiimti bendrojo turto išlaikymo išlaidų naštą. bendrojoje šio turto nuosavybėje, ir tokia pareiga turi atsispindėti valdymo sutartyje. Nustatant įmokos už bendro naudojimo patalpų priežiūrą ir remontą dydį, sprendimas priimamas atsižvelgiant į valdymo įmonės pasiūlymus ne trumpesniam kaip vienerių metų laikotarpiui ir nustatytas vienodas įmokos dydis visiems patalpų savininkams. patalpas. Valdančiosios organizacijos pasiūlymuose dėl paslaugų ir darbų sąrašo, apimties ir kokybės turėtų būti atsižvelgiama į bendros nuosavybės sudėtį, projektinius ypatumus, fizinio nusidėvėjimo laipsnį ir techninę būklę, taip pat į geodezines ir klimato sąlygas. apie MKD vietą. Namo valdymo sutartis su valdymo įmone gali būti pakeista ir nutraukta Rusijos Federacijos civilinių įstatymų nustatyta tvarka. MKD valdymo sutarties pakeitimo ir nutraukimo pagrindai numatyti 2009 m. Rusijos Federacijos civilinio kodekso 450 straipsnis. Šie veiksmai galimi šalių susitarimu, jeigu Rusijos Federacijos civilinis kodeksas, kiti įstatymai ar sutartis nenustato kitaip. Vienos iš šalių prašymu sutartis gali būti pakeista ar nutraukta teismo sprendimu tik: - kitai šaliai iš esmės pažeidus sutartį; - kitais Rusijos Federacijos civilinio kodekso, kitų įstatymų ar susitarimo numatytais atvejais. Jei terminas, kuriam buvo sudaryta valdymo sutartis, yra pasibaigęs, tačiau nėra vienos iš šalių pareiškimo dėl MKD valdymo sutarties nutraukimo. Tada, pasibaigus galiojimo laikui, tokia sutartis laikoma pratęsta tokiam pat laikotarpiui ir tomis pačiomis sąlygomis, kurios buvo numatytos tokioje sutartyje. Valdymo įmonės ir namo patalpų savininkų santykiai, valdymo sutarčių sudarymo tvarka ir kiti su tuo susiję klausimai apibūdina valdymo įmonės veiklą tik iš vienos pusės. Kita vertus, yra šios organizacijos ryšiai tiesiogiai su tų paslaugų ir darbų, kurie bus atliekami gyvenamajame name, tiekėjais ir sudaromos sutartys su šilumos tiekimo, vandens tiekimo ir kitomis organizacijomis, būtinomis MKD gyvavimui užtikrinti. valdymo įmonė valdymo sutartyje suteiktų įgaliojimų pagrindu. Sudarant valdymo sutartį, yra teigiamų ir neigiamų dalykų. Pagrindinis valdymo įmonės pranašumas, palyginti su kitais valdymo metodais, yra tas, kad valdymo įmonė pagal apibrėžimą turėtų specializuotis teikti tam tikras paslaugas. Tai yra, jos pareigos turėtų būti atliekamos tinkamu profesiniu lygiu. Neigiamas veiklos aspektas yra tai, kad šiuo metu nėra pakankamai patikimų valdymo įmonių, nėra jų veiklos praktikos ir menkai suformuotas šios šakos profesionalų ratas, dėl to gali atsirasti įvairių neigiamų reiškinių.

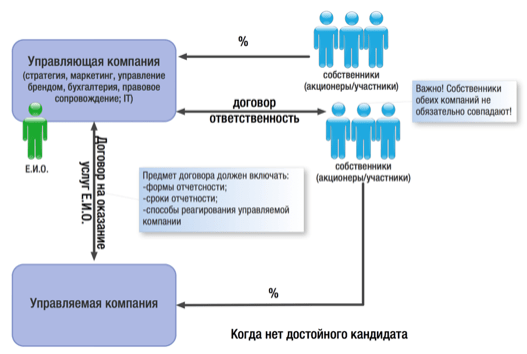

Struktūrizuojant verslą ir kuriant įmonių grupę visada iškyla visos grupės valdomumo išlaikymo klausimas, jei paprastai verslo vadovaujantys darbuotojai yra vienas ir jo neįmanoma padalyti. įmonių.

Dėl to visada reikia ieškoti tokio valdymo varianto, kai savininkas vis dar turi galimybę kontroliuoti ir daryti įtaką sprendimų priėmimui tiek visame versle, tiek bet kuriame jo segmente, nepaisant ekonominių sąlygų. kiekvieno grupės nario nepriklausomybę.

Tokiu atveju valdymo įmonė, kurdama verslo modelį, gali veikti kaip jungtis tarp atskirų jos elementų.

Valdymo įmonė yra bet kokia organizacinė ir teisinė forma (pagal mūsų patirtį, ne tik UAB ar UAB, bet ir kooperatyvai, bendrijos, bendrijos ir net ne pelno organizacijos) gali veikti kaip valdymo įmonė, kaupdama kompleksą strateginių, taktinių, bendrosios rinkodaros (įskaitant prekės ženklo valdymą) ), organizacines, motyvacines ir kontrolės funkcijas, taip pat mokslinės ir techninės plėtros bei finansų valdymo funkcijas visiems kitiems Įmonių grupės subjektams.

Toks valdymo įmonės funkcionalumas susidaro dėl šių ekonominių ir vadybinių priežasčių:

1. Visiems įmonių grupės subjektams būtinybė atlikti bendras paramos funkcijas visiems:

buhalterinės, teisinės, rinkodaros ir kitos paslaugos, kurias teikti specializuotos organizacijos darbuotojams yra organizaciškai ir ekonomiškai pelningiau nei panašių etatinių paslaugų kūrimas kiekvienoje atskiroje įmonėje.

Dažniausiai valdomi juridiniai asmenys neturi savo teisininko, buhalterio, sistemos administratoriaus – visa tai atlieka valdymo įmonės personalas. Objektyviai vertinant, ne kiekvienas verslas gali pritraukti tokio personalo kiekvienoje atskiroje Grupės organizacijoje. Tačiau net ir naudojant tokį organizacinės struktūros variantą, turėtų būti centrinė grandis, valdanti srities darbuotojus.

Todėl funkciškai panašių paslaugų kūrimo atvejų pasitaiko ir valdymo įmonėje, ir valdomoje visuomenėje (pavyzdžiui, kai struktūra yra šakota, kai atskiros įmonės yra labai nutolusios viena nuo kitos ir nuo pačios valdymo įmonės), tačiau šiuo atveju valdymo įmonė užsiima strateginių problemų sprendimu, tada kaip valdomos įmonės darbuotojai atlieka einamuosius darbus, kuriems nereikia aukštos kvalifikacijos ir strateginio verslo plėtros plano išmanymo kaip visumos.

2. Gebėjimas greitai įgyvendinti ir plėtoti, taip pat koreguoti anksčiau sukurtą visos įmonių grupės veiklos strategiją.

Be jokios abejonės, verslo savininkai turi turėti visą informaciją apie jos funkcionavimą, finansinius rezultatus, anksčiau priimtų valdymo sprendimų efektyvumo laipsnį.

Šia prasme tiesioginio informacijos apie visus reikšmingus įvykius gavimo tiesiai į „štabą“ vertė yra neįkainojama tiek savininkams, tiek aukščiausiai vadovybei.

3. Valdymo perkėlimas iš „jis čia svarbiausias, jį visi pažįsta“ į teisės sritį, santykių tarp vadovaujančių ir pavaldžių įmonių įforminimas civilinės teisės priemonėmis ir taip užtikrinant reikiamą valdomų įmonių veiklos kontrolės laipsnį. .

Savo praktikoje ne kartą susidūrėme su situacijomis, kai augant mažai savininkų turinčiam verslui registruojamos naujos įmonės, kurių vadovai tik formaliai tokie yra; iš tikrųjų lyderystė yra sutelkta tikrųjų naudos gavėjų rankose.

Tačiau ateina laikas, kai darbuotojų ir atskirų organizacijų skaičius viename versle pasiekia kritinį lygį, savininkai neatpažįstami iš matymo ir nepaklūsta jų žodiniams įsakymams (ir jie neturi teisės duoti rašytinių). Dar blogiau, kad nominuotas direktorius gali „daryti dalykus“, nes jis įstatymiškai turi teisę priimti sprendimus, kurie sukels neigiamų pasekmių (pirmiausia finansinių).

Reikia nepamiršti ir išlaidų nominaciniam vadovui apmokėti, kurias vienaip ar kitaip patirsite, taip pat būtinybės mokėti socialinius mokesčius.

Būtent valdymas per Baudžiamąjį kodeksą padeda išvengti tokių neigiamų momentų.

4. Galimybė teisėtai sumažinti mokesčių naštą, taikant Baudžiamąjį kodeksą supaprastinta apmokestinimo sistema.

Sutartinis valdymo įmonės ir valdomų įmonių santykių reguliavimas gali būti tarpininkaujamas dviejų rūšių sutartimis:

valdymo paslaugų teikimo sutartis;

sutartis dėl vienašalio vykdomojo organo funkcijų vykdymo.

Vienos ar kitos sutartinės priemonės pasirinkimas priklauso nuo daugybės veiksnių ir konkrečios įmonių grupės struktūros. Apsvarstykite kiekvienos sutarties taikymo ypatybes atskirai:

Sutartis dėl valdymo paslaugų teikimo.

Sudarius šią sutartį, valdymo įmonei perduodamos visos ar kai kurios strateginės, taip pat pagalbinės funkcijos, susijusios su veiklos branduoliu: teisinė, buhalterinė ir personalo pagalba, apsauga ir kt., kurių poreikis kontroliuojančių subjektų patirtį, tačiau panašių padalinių kūrimas kiekviename iš jų yra nuostolingas ir nepraktiškas.

Valdymo įmonės uždavinys šiuo atveju yra nustatyti pagrindinius veiklos vektorius (parengti rinkodaros strategiją, vykdyti mokslinę ir techninę plėtrą, išleisti įmonių grupės veiklos programą metams ir kt.) , kuriuo be išimties privalo vadovautis visos valdomos įmonės.

Kartu pažymėtina, kad valdoma įmonė turi savo vienasmenį vykdomąjį organą (direktorių, individualų savininką ar kitą vadovaujančią įmonę, bet atlieka vienintelio vykdomojo organo (VVĮ) vaidmenį), kuris vykdo įmonės operatyvinį valdymą. įmonė, priima visus einamuosius sprendimus ir yra atsakinga už finansinį rezultatą. Būtent jis yra įtrauktas į Vieningą valstybinį juridinių asmenų registrą kaip subjektas, turintis teisę veikti įmonės vardu be įgaliojimo.

Esant tokiai generalinio direktoriaus ir valdymo įmonės sąveikai, pirmasis yra ribojamas tik valdymo įmonės nustatytos strateginės bazės ir yra visiškai nepriklausomas einamosios savo įmonės veiklos valdymo procese. Be to, šios sistemos (ataskaitų formų ir laikotarpių, taip pat atsakomybės mechanizmo forma) gali ir turėtų būti nustatytos tiek sutartyje su valdymo įmone (tai sąlyga, pagal kurią valdymo įmonė įsipareigoja valdyti), ir sutartyje su pačiu generaliniu direktoriumi.

Tačiau mūsų patirtis rodo, kad savininkai (ypač pertvarkant vieną įmonę į holdingą) daro viską, kad neperduotų įgaliojimų samdomiems vadovams, bijodami, kad jie taps nevaldomi.

Šiuo atveju protas konfliktuoja su jausmais: viena vertus, savininkas supranta objektyvų poreikį „atleisti“ valdžios vadeles (nepagrindinė jam skirta veiklos rūšis, įsidarbinimas kitame projekte, nesugebėjimas aprėpti visų savo verslo sričių), o kita vertus, psichologiškai negali susitaikyti su tuo, kad jo protą tvarkys kažkas kitas.

Šiuo atžvilgiu ypač svarbus yra savininko pasitikėjimo samdomu vadovu klausimas.

Kartu negalima nepastebėti ir žymiai didesnio direktoriaus asmeninio suinteresuotumo valdomos įmonės veiklos rezultatais laipsnio, lyginant su vienintelio vykdomojo organo funkcijų perdavimo sutartimi, kuri automatiškai atsispindi. jo asmeninės (o ne iš išorės) atsakomybės lygmenyje.

Būtent šio kontroliuojamo nepriklausomumo laipsnio didinimo instrumento dėka iš verslo struktūrizavimo pasiekiamas sinerginis efektas – mokesčių optimizavimas gali būti sustiprintas didinant valdymo efektyvumą.

Be to, atsiradus kokių nors neigiamų valdomos įmonės veiklos pasekmių (paprasčiausias pavyzdys – mokestiniai reikalavimai), mažai tikėtina, kad kas nors galės neabejotinai teigti (ir įrodyti), kad tokios pasekmės atsirado dėl 2011 m. tiesioginiai valdomos įmonės direktoriaus Baudžiamojo kodekso įsakymai.

Kitaip tariant, valdymo įmonė apsisaugos nuo neigiamų pasekmių, taip pat galės išlaikyti savo dalykinę reputaciją ir nusistovėjusį įvaizdį, remdamasi samdomo direktoriaus „mėgėju“.

Sutartis dėl vienašalio vykdomojo organo funkcijų vykdymo

Prisiminkite, kad galimybė perduoti valdymo įmonės valdymo įgaliojimus yra numatyta keliuose federaliniuose įstatymuose:

Pavyzdžiui:

1 p., str. LLC federalinio įstatymo 42 straipsnis: Bendrovė turi teisę pagal sutartį perduoti savo vienintelio vykdomojo organo įgaliojimus vadovui. 1 str. Federalinio įstatymo dėl UAB 69 straipsnis: Visuotinio akcininkų susirinkimo sprendimu bendrovės vienintelio vykdomojo organo įgaliojimai pagal sutartį gali būti perduoti komercinei organizacijai (valdančiajai organizacijai) arba individualiam verslininkui (vadovui).

Šiuo atveju su valdymo įmone sudaroma sutartis dėl vienintelio vykdomojo organo funkcijų perdavimo. Būtent valdymo įmonė (atstovaujama jos direktoriaus) gauna įgaliojimus veikti valdomos įmonės vardu be įgaliojimo: atstovauti valdomos įmonės interesams visose organizacijose ir įstaigose, taip pat sudaryti bet kokias ūkines sutartis. santykius. Pagrindiniai verslo vadovai, jo savininkai šiuo atveju yra valdymo įmonės darbuotojai ir (arba) dalyviai ir jau jos lygiu bei valdymo įmonės vardu atlieka visas valdymo funkcijas.

Žinoma, valdymo įmonės direktorius negali efektyviai vadovauti pačiai valdymo įmonei ir net visoms valdomoms įmonėms, todėl įgaliojimo pagrindu savo įgaliojimus perduoda specialiam darbuotojui, kuris bus tikrasis įmonės vadovas. valdoma įmonė.

Tuo pačiu toks tikrasis vadovas yra Baudžiamojo kodekso (!) štabe ir jame gauna atlyginimą.

Savininkų kontrolės, atskaitomybės ir atsakomybės laipsnį, taip pat faktinio vadovo nepriklausomumo laipsnį priimant sprendimus šiuo atveju lemia darbo sutarties su Baudžiamuoju kodeksu nuostatos.

Neigiama tokio vadovo paskyrimo pasekmė gali būti mažas jo atsakomybės laipsnis ir gilaus asmeninio nesidomėjimo valdomos įmonės rezultatais.

Kaip matote, Valdymo įmonės įtraukimas į verslo modelį neabejotinai padeda išspręsti daugybę sunkumų, kai egzistuoja plati teisinė verslo struktūra.

Tuo pačiu, atsižvelgiant į mokesčių administravimo realijas ir tendencijas, negalima ignoruoti klausimo, kaip iš šios pusės žiūrima į valdymo įmonę.

Juk Baudžiamojo kodekso egzistavimas suteikia pagrindo kalbėti apie jo valdomų subjektų priklausomybę tarpusavyje (net jei įmonių savininkai nesutampa). Žinoma, kalbant apie, pavyzdžiui, grynai buhalterines ir teisines paslaugas (ne apie valdymo įmonės, kaip generalinio direktoriaus, statusą) ir tokios paslaugos teikiamos ne tik sutartiniais santykiais susietoms organizacijoms, bet ir išorės subjektams, bus sunku atpažinti priklausomybę šiuo pagrindu. Su galimybe atlikti generalinio direktoriaus pareigas – vienas valdymo subjektas keliems juridiniams asmenims, kurie juo labiau yra tarpusavyje susiję kitais susitarimais (tai dažniausiai atsitinka, jei verslas kuriamas įmonių grupėje). susieti visas organizacijas į vieną struktūrą.

Tai nėra kritiška, jei visi subjektai taiko DOS ir nėra galimybės sutaupyti aukščiau aprašytų mokesčių taikant tą patį supaprastintos mokesčių sistemos Baudžiamąjį kodeksą. Tačiau tokia priklausomybė patrauks dėmesį, kai kalbama apie subjektų sąveiką skirtingose specialiose režimuose, o tai savaime lemia verslo pajamų apmokestinimo sumažinimą.

Atsižvelgdama į tai, kad mokesčių administratorius tokioms struktūroms skiria vis daugiau dėmesio, bandydama pateisinti jų skaidymo į kelis subjektus dirbtinumą ar pačios valdymo įmonės pritraukimo išlaidų nepagrįstumą, dėl valdymo įmonės atskyrimo turi būti laikomasi šių taisyklių:

1) Turėtų būti nurodytos teikiamų paslaugų rūšys. Kuo detaliau aprašomas Baudžiamojo kodekso veiklos dalykas, tuo sunkiau įrodyti jo atskyrimo įmonių grupėje dirbtinumą (žr., pvz., Septynioliktojo apeliacinio arbitražo teismo spalio 30 d. 2012 Nr.17AP-11284/12: mokesčių mokėtojui pavyko laimėti ginčą maksimaliai detalizuojant sutarties įvykdymo įrodymus Generalinio direktoriaus įgaliojimų vykdymo ataskaitoje atlikta darbų apimtis valdant einamąją veiklą yra 2012 m. nurodyta su konkrečių padalinių (paslaugų) darbuotojų atliktų darbų išskirstymu ir net nurodomas kiekvienai paslaugai sugaištas valandų kiekis).

Atsižvelgiant į tai, kad šiuo metu daugelis įmonių naudoja įvairias programines sistemas, kurios leidžia sekti darbuotojų tam tikrų užduočių atlikimo laiką, tokios informacijos rinkimo problemos sprendimas gali būti automatizuotas.

Tuo pačiu metu Valdymo įmonė, kaip vienasmenis vykdomasis organas, vykdo dabartinį įmonės valdymą, kurio išsamus detalus aprašymas sutartyje neįmanomas. Tiek įmonių teisės aktai, tiek, kaip taisyklė, įmonių įstatai paprastai generaliniam direktoriui palieka likutinę kompetenciją: „ir kitus dalykus, nesusijusius su kitų Bendrovės organų įgaliojimais“. Todėl, jei valdymo sutartyje su valdymo įmone, atliekančia generalinio direktoriaus pareigas, nėra konkretaus valdymo įmonės įgaliojimų sąrašo, negalima kalbėti apie valdymo įmonės funkcijų nedetalizavimą, taigi dirbtinis jo paskirstymas. Šią išvadą patvirtina ir teismų praktika:

Dėl pačios dabartinės valdymo veiklos pobūdžio neįmanoma išsamiai nustatyti generalinio direktoriaus (valdymo įmonės) kompetencijos ir įgaliojimų ne tik teisės, bet ir bendrovės įstatų, susitarimo dėl valdymo įmonės lygmeniu. įgaliojimų perdavimas, lokaliniai nuostatai, nes neįmanoma numatyti visų klausimų, kasdien kylančių vadovaujamos organizacijos veikloje ir kurie nėra priskirti išimtinei visuotinio susirinkimo ir valdybos kompetencijai.

2014 m. gegužės 12 d. Vakarų Sibiro apygardos federalinio arbitražo teismo dekretas Nr. Ф04-2761 / 14 byloje N А81-2271 / 2013 m.

2) Turite atidžiai susipažinti su valdymo įmonės atlyginimo už paslaugas apskaičiavimo tvarkos aprašu.

Taigi, jei atlygį siejate su kokių nors rodiklių pasiekimu (pajamų augimas, pelnas, klientų skaičius ir pan.), kiekvieną kartą turite patvirtinti jų pasiekimą ar nesėkmę, surašyti visą reikiamą dokumentaciją. Priešingu atveju mokesčių administratorius užginčys mokėjimus pagal Baudžiamąjį kodeksą (Šiaurės Kaukazo apygardos arbitražo teismo 2016 m. liepos 11 d. nutartis N F08-3871 / 16 byloje Nr. A01-1790 / 2015, penkioliktojo arbitražo nutarimas Apeliacinis teismas 2016-02-16 Nr.Nr.15AP-22105/15).

Paprastai teismai, stodami į mokesčių inspekcijos pusę, teigia negalintys patvirtinti, kokius konkrečius darbus atliko valdymo įmonė ir kaip buvo nustatyta kiekvienos rūšies paslaugų kaina. Todėl suteiktų paslaugų savikainos formavimo tvarkos aprašas pačioje sutartyje ir kiekvieno Valdymo įmonės veiklos laikotarpio galutinės kainos detalizavimas yra būtina sąlyga dirbant su Valdymo įmone.

Žinoma, į atlygį turėtų būti įtrauktos visos einamosios valdymo įmonės išlaidos veiklai išlaikyti: biuro nuoma, darbuotojų darbo užmokestis ir kt. Ši suma sudaro bazinę atlyginimo sumą. Jeigu dalis verslo pelno nesukaupiama valdymo įmonei, tai į atlygį gali būti įtraukta fiksuota fiksuota suma, padengianti valdymo įmonės išlaidas su galimu nedideliu padidėjimu, pavyzdžiui, ne dažniau kaip 1 kartą per metus (tuo atveju dėl darbo užmokesčio ar kitų išlaidų padidėjimo);

Minėtas atlygio apskaičiavimas gali būti sudėtingas, jei, pavyzdžiui, darbuotojų darbo užmokestis priklauso nuo jų veiklos rodiklių ir kas mėnesį kinta. Tam įmonės sukūrė savo kiekvieno darbuotojo atlygio apskaičiavimo sistemas, kurios taip pat gali būti naudojamos kaip pagrindas skaičiuojant atlyginimą valdymo įmonei. Tokiu atveju reikės detalizuoti kiekvieną rodiklį, kad būtų patvirtintas išlaidų MC deklaruota suma pagrįstumas.

Kartu su pagrindinių KM išlaidų padengimu, į atlygį gali būti įtraukta ir kintamoji dalis, priklausanti nuo MK veiklos finansinio rezultato: pavyzdžiui, kaip procentas nuo valdomos įmonės pajamų ar pelno. Tai gali būti arba mėnesinis bazinio atlyginimo padidinimas, arba „metinė premija“ valdymo įmonei, atsižvelgiant į finansinių metų rezultatus. Bet kuriuo atveju tokios formos atlyginimas turi būti pagrįstas privalomu valdomos įmonės pajamų/pelno augimu ir patvirtinimu, kad toks augimas yra susijęs su Valdymo įmonės ir jos darbuotojų veikla. Kartu, žinoma, ši atlygio dalis neturėtų lemti to, kad visas veiklą vykdančios įmonės pelnas patenka į valdymo įmonę, kuri taiko mažesnį pelno mokesčio tarifą.

3) Valdymo įmonės veiklos efektyvumo ir realumo įrodymas bus valdomos įmonės pajamų, pelno, turto augimas, o tai savo ruožtu lėmė, pavyzdžiui, jai mokamų mokesčių padidėjimą (šis rodiklis bus ypač vertinga).

4) Valdymo įmonės, kaip ūkio subjekto, nepriklausomumo įrodymas bus kelių įmonių, pageidautina, nesusijusių tarpusavyje, valdymo funkcijų atlikimas (vienai, pavyzdžiui, einant generalinio direktoriaus pareigas, kitai, suteikimas 2012 m. tik buhalterinės apskaitos paslaugos ir pan.).

5) Aukštas valdymo įmonės personalo profesionalumas (lyginant su valdoma įmone), išaugę reikalavimai jų išsilavinimo lygiui, darbo stažui ir kt. taip pat leidžia patvirtinti MK profesinę kompetenciją ir nepriklausomumą (žr., pvz., Šiaurės Kaukazo apygardos arbitražo teismo 2015 m. sausio 26 d. nutartį Nr. F08-9808 / 14 byloje NА32-25133 / 2013).

Atsižvelgiant į aprašytus niuansus, būtina atidžiai žiūrėti į Valdymo įmonės realios veiklos teisinį fiksavimą ir jos sąveikos su paslaugų klientu tvarką. Be nuolatinio, sistemingo įrodymų, patvirtinančių šią veiklą ir jos naudingumą valdomoms įmonėms, rinkimo, problemų su mokesčių administratoriumi neturėtų kilti.

Nauji telefoniniai sukčių gudrybės, kurių gali pasimėgauti bet kas

Valdymo įmonė

Kartais žmonės suvokia paprastas ekonomines sąvokas taip įbaugintas, kad beveik nėra galimybės jas suprasti. Štai, pavyzdžiui, toli gražu ne pats sudėtingiausias, nors labai dažnai vartojamas terminas „valdymo įmonė“, nieko sudėtingo nekelia.Bendra koncepcija

Valdymo įmonė yra juridinis asmuo, pagal atitinkamos šalies teisės aktus įsteigta įmonė, turinti specialią Finansų rinkų tarnybos licenciją vykdyti investicinių fondų valdymo veiklą. Įmonė vykdo fiduciarinę veiklą ir gali valdyti specialius atvejus. Paprasčiau tariant, jis valdo turtą kitų įmonių ir firmų vardu.

Kas valdo?

Valdymo įmonė gali verstis veikla, susijusia su turto akcijomis, akcijų paketais, hipotekos paskolomis, ne pelno organizacijų, kolektyvinio investavimo fondų ir tam tikrų juridinių asmenų kapitalu.

Kaip tai atrodo?

Paprastai valdymo įmonė atrodo kaip pasitikėjimo organizacija, kurią sudaro keletas kitų ir kuri atlieka pagrindinę savo bendrųjų funkcijų dalį. Mažiau svarbias funkcijas atlieka vietos valdžios institucijos, kurios yra tiesiogiai atskaitingos pirmiesiems valdymo įmonės asmenims. Netgi gali būti, kad dukterinės įmonės yra skirtingose šalyse su vadovu, vykdo beveik savarankišką teisinę veiklą, bet vis tiek atsiskaito valdymo įmonei, kuri vykdo aukštesnę teisinę ir ūkinę veiklą.

Rusijoje ir Ukrainoje ryškus valdymo įmonės pavyzdys yra būsto ir komunalinės paslaugos arba, paprasčiau tariant, būsto ir komunalinės paslaugos.

Išvada

Valdymo įmonė yra tresto vadovas, tvarkantis pagrindinius įmonių reikalus ir jų turtą.

Versle dažnai vartojama sąvoka „valdymo įmonė“, tuo tarpu diskusijos dalyviai ne visada kalba apie tą patį. Sunkumai iškyla projekto pradžioje, kai atlikėjams ne iki galo aišku, dėl ko susitarė viršininkai. Norėdami suprasti tokio juridinio asmens statusą ir pasirinkti tinkamą projektų judėjimo strategiją, autorius pateikia juridinių asmenų formų ir tipų sąrašą, kurie dažniausiai vadinami „valdymo įmone“.

Valdymo įmonė – patronuojanti holdingo įmonė

Šiuo atveju valdymo įmonė suprantama kaip juridinis asmuo, turintis vyraujančią kitų holdingo juridinių asmenų įstatinio kapitalo dalį (valdydamas autorius reiškia įmonių grupę). Kitaip tariant, tai yra holdingo pagrindinė (patronuojanti) įmonė.

Sąvoka „valdymo įmonė“ vartojama kalbant apie patronuojančios įmonės įstatymų numatytų įmonių valdymo priemonių naudojimą, siekdama užtikrinti valdymo įtaką dukterinėms įmonėms. Tokia valdymo įtaka vykdoma užtikrinant galutinių verslo savininkų atstovavimą dukterinių įmonių aukščiausiuose valdymo organuose. Valdymo įmonė per savo atstovus nustato dukterinės akcinės bendrovės kolegialių valdymo organų priimamus sprendimus.

Valdymo įmonė – vadovaujanti organizacija

Pagal 1 str. 1995 m. gruodžio 26 d. Federalinio įstatymo Nr. 208-FZ „Dėl akcinių bendrovių“ 69 str., visuotinio akcininkų susirinkimo sprendimu, bendrovės vienintelio vykdomojo organo įgaliojimai pagal sutartį gali būti perduoti komercinei įmonei. organizacija (valdančioji organizacija) arba individualus verslininkas (vadovas).

Įmonė, kurios vienasmenio vykdomojo organo įgaliojimai perduoti vadovaujančiajai organizacijai ar vadovui, civilines teises ir civilines pareigas įgyja per vadovaujančią organizaciją ar vadovą pagal DK 53 straipsnio 1 punkto pirmąją dalį. Rusijos Federacijos.

Ta pati nuostata yra 1998 m. vasario 8 d. Federalinio įstatymo Nr. 14-FZ (su 2011 m. gruodžio 6 d. pakeitimais) „Dėl ribotos atsakomybės bendrovių“ 42 straipsnyje.

Taigi vadinamoji „valdymo įmonė“ (teisingai – vadovaujanti organizacija) vykdo vienašalio vykdomojo organo funkcijas pagal sutartį, sudarytą su valdomu juridiniu asmeniu.

„Valdymo įmonė“, kaip taisyklė, yra vienas iš holdingo juridinių asmenų.

Valdančiosios įmonės vieta holdingo korporacinėje struktūroje nėra esminis aspektas: valdymo įmonė gali būti arba holdingo (sub-holdingo) patronuojanti įmonė, arba viena iš dukterinių įmonių. Retais atvejais valdymo įmonė tampa trečiosios šalies juridiniu asmeniu, profesionaliai teikiančiu valdymo paslaugas.

Dažniausiai vienasmenio vykdomojo organo funkcijos valdymo įmonei perduodamos holdinguose, kuriuose yra keli to paties tipo funkcionalumą turintys juridiniai asmenys.

Taip pat juridinių asmenų grupėje randama viena valdymo įmonė, kurios viduje paskirstomas vieno verslo proceso funkcionalumas (veikianti įmonė, logistikos centras, pelno centras ir kt.).

Be to, įmonių grupę gali valdyti viena vadovaujanti organizacija arba kelios, priklausomai nuo šio įrankio naudojimo tikslo ir daugybės kitų veiksnių. Viena vadovaujanti organizacija labiau tinka šiek tiek išsišakojusioms vienos pramonės šakos ūkiams, o ūkiuose, kurių ūkio šaka yra nevienalytė ir teritoriškai išsibarstę verslo padaliniai, prasminga valdymo funkcijas paskirstyti kelioms vadovaujančioms organizacijoms, kurios atlieka ne gamybines funkcijas. jų jurisdikcijoje apibrėžtos organizacijos, kurias vienija pramonės šaka arba teritorinis bruožas.

Kai kuriais atvejais vienintelio vykdomojo organo įgaliojimų perdavimo valdymo įmonei mechanizmas nėra susijęs su valdymo vertikalės išlyginimu valdoje. Priežastis priimti tokį sprendimą gali būti noras pagerinti verslo valdymo efektyvumą (pavyzdys – viešbučio pastato perdavimas valdyti viešbučių tinklą valdančiai įmonei), būtinybė įgyvendinti kompleksinį verslo projektą (per jo pertvarkymas, tokiu mechanizmu naudojosi RAO UES) ir kt.

Valdymo įmonė – projektavimo įmonė

Valdymo įmonę, kaip projektų įmonę, dažniausiai nuo nulio kuria keli (dažniau du, rečiau trys ir daugiau) juridiniai asmenys ir/ar fiziniai asmenys, siekiant įgyvendinti konkretų projektą, idėją ar verslo idėją, pavyzdžiui, įdiegti naują technologiją. bet kurioje pramonės šakoje / gamyboje.

Šiuo atveju sąvoka „valdymo įmonė“ reiškia, kad sukurtas juridinis asmuo valdys projektą per visą jo įgyvendinimo laikotarpį (planuos, organizuos, įtrauks trečiąsias šalis, kontroliuos projekto vykdymo laiką, „valdys“ projekto biudžetą, planuos, organizuos, įtrauks trečiąsias šalis, vykdys projekto vykdymo terminus, tvarkys projekto vykdymo terminus). ir tt).

Dažniausiai, dalyvaujant projekto įmonės įstatiniame kapitale, materialinių išteklių (žemės, gamybinės įrangos ir kt.), intelektinių išteklių/idėjų savininkui ir investuotojui, teikiančiam lėšas projektui įgyvendinti (visuomenei). juridiniai asmenys dažnai veikia kaip pastarieji) yra vieningi .

Norint teisingai pasirinkti kuriamo juridinio asmens teisinę formą, šalys turi nuspręsti dėl kiekvieno dalyvio dalyvavimo projekte laipsnio ir būdo, projekto įmonės kūrimo tikslo ir veiklos.

Komercinio projekto įgyvendinimo tikslais valdymo įmonė gali būti steigiama tik kaip komercinė organizacija, nes įstatymai ne pelno organizacijoms nustato verslinės veiklos apribojimus (DK 50 straipsnio 3 dalis). Rusijos Federacijos įstatymu), taip pat draudimas paskirstyti pelną dalyviams (Rusijos Federacijos civilinio kodekso 50 straipsnio 1 dalis, NVO įstatymo 2 straipsnis).

Juridinių požymių požiūriu, UAB struktūra yra lankstesnė, palyginti su akcinės bendrovės (AB, AB) struktūra - UAB dalyviams suteikiamos dispozityvesnės galimybės reguliuoti įmonių santykius valdymo srityje. ir finansuoja LLC. Pagrindiniai LLC projektavimo pranašumai, palyginti su UAB (CJSC, JSC) dizainu, yra šie:

1) LLC steigimo ir jos įstatinio kapitalo keitimo neapsunkina emisijos procedūros (vertybinių popierių išleidimas ir platinimas);

2) UAB finansavimas gali būti vykdomas pagal papildomą specialų mechanizmą (dalyvių įnašai į UAB turtą nedidinant UAB įstatinio kapitalo ir nekeičiant dalyvių akcijų);

3) galimybė plėsti (lyginant su įstatymu) visuotinio dalyvių susirinkimo kompetenciją;

4) galimybę nustatyti valdybos ir revizijos komisijos rinkimo tvarką (paprasta balsų dauguma arba kaupiamuoju balsavimu);

6) nesąžiningo dalyvio pašalinimo iš LLC galimybė.

Tačiau steigiant projekto įmonę kaip LLC, reikia atsižvelgti į:

1) įstatymas nustato apribojimus viešiesiems juridiniams asmenims dalyvauti UAB įstatiniame kapitale;

2) UAB tradiciškai kelia didesnį investuotojų ir valdžios institucijų pasitikėjimą dėl šioje formoje numatytų griežtesnių įmonių procedūrų įforminimo. Jeigu projekto įmonės įstatiniame kapitale dalyvauja viešasis juridinis asmuo:

1) projekto bendrovė gali būti steigiama tik kaip atvira akcinė bendrovė, nes pagal galiojančių teisės aktų normas (Rusijos Federacijos civilinio kodekso 66 straipsnio 4 punkto 2 dalis, 7 straipsnio 4 dalis). UAB įstatymas, UAB įstatymo 7 straipsnis, taip pat teismų praktika (LR LVAT 2003 m. lapkričio 18 d. nutarimo Nr. 19 5 punktas) numato, kad viešasis juridinis asmuo negali veikti kaip organizacijų steigėjas (dalyvis). kitų formų (įskaitant LLC ir CJSC);

2) pagal RF BC 80 straipsnio 2 dalį biudžetinės investicijos, kurias planuojama teikti juridiniams asmenims įnašo į jų įstatinį kapitalą forma, tvirtinamos biudžeto įstatyme, įtraukiant į biudžeto įstatymą straipsnį, kuriame nurodoma: juridinis asmuo, skiriamų biudžeto asignavimų apimtis ir paskirtis.

Valdymo įmonė įstatymo pagrindu

Jeigu visi minėti valdymo įmonių tipai susiformavo iš verslo apyvartos papročio, tai šių įmonių kūrimas ir veikla yra detaliai reglamentuota įstatymu. Panagrinėkime kai kuriuos iš jų.

Banko holdingo valdymo įmonė

Komercinė organizacija, kuri pagal 1990 m. gruodžio 2 d. federalinį įstatymą Nr. 395-1 „Dėl bankų ir bankinės veiklos“ gali būti pripažinta banko kontroliuojančiosios bendrovės vadovu, siekiant valdyti visų kreditų veiklą. įstaigos, įtrauktos į bankinę kontroliuojančiąją bendrovę, turi teisę steigti vadovaujančią bankinę kontroliuojančiąją bendrovę. Šiuo atveju banko kontroliuojančiosios bendrovės valdymo įmonė atlieka pareigas, kurios pagal minėtą federalinį įstatymą yra priskirtos banko kontroliuojančiosios bendrovės vadovui.

Pagal 1990 12 02 federalinio įstatymo Nr. 395-1 „Dėl bankų ir bankinės veiklos“ 4 straipsnio 6 dalį bankų kontroliuojančiosios bendrovės valdymo įmonė pripažįstama ūkine įmone, kurios pagrindinė veikla yra banko veiklos valdymas. kredito įstaigos, įtrauktos į bankinę kontroliuojančiąją bendrovę.

Bankinio holdingo valdymo įmonė neturi teisės verstis draudimo, bankine, gamybos ir prekybos veikla. Komercinė organizacija, kuri gali būti pripažinta bankų kontroliuojančiosios bendrovės vadovu, turi turėti galimybę lemti bankų kontroliuojančiosios bendrovės valdymo įmonės sprendimus jos steigėjų (dalyvių) susirinkimo kompetencijai priklausančiais klausimais, įskaitant jos steigėjų (dalyvių) susirinkimo kompetenciją. reorganizavimas ir likvidavimas.

Fondo valdymo įmonė

Pagal 2001 m. lapkričio 29 d. Federalinio įstatymo Nr. 156-FZ „Dėl investicinių fondų“ 38 straipsnį gali būti tik akcinė bendrovė arba ribotos (papildomos) atsakomybės bendrovė, įsteigta pagal Rusijos Federacijos įstatymus. valdymo įmonė.

Valdymo įmonė savo pavadinime gali vartoti žodžius "investicinis fondas", "akcinis investicinis fondas" arba "vienetų investicinis fondas" kartu su žodžiais "valdymo įmonė".

Akcinio investicinio fondo turto valdymas (pasitikėjimo valdymas) ir investicinio vienetinio fondo patikos valdymas gali būti vykdomas tik turint valdymo įmonės licenciją. Remiantis šiuo dokumentu, federalinių įstatymų numatytais atvejais gali būti vykdomas ir kito turto patikėjimo valdymas.

Akcinių investicinių fondų turto sudėties ir struktūros reikalavimus reglamentuoja Rusijos Federacijos federalinės finansų rinkų tarnybos 2010 m. gruodžio 28 d. įsakymas Nr. 10-79/pz-n „Dėl nuostatų patvirtinimo“. dėl akcinių investicinių fondų turto ir savitarpio investicinių fondų turto sudėties ir struktūros“.

Valdymo įmonė būsto ir komunalinių paslaugų srityje

Valdymo įmonė (organizacija) yra komunalinių paslaugų operatoriai, valdantys gyvenamąjį fondą ir inžinerinę infrastruktūrą.

Tokių organizacijų veiklą reglamentuoja 2004 m. gruodžio 29 d. Rusijos Federacijos būsto kodeksas Nr. 188-FZ (toliau – Rusijos Federacijos būsto kodeksas).

Pagal Rusijos Federacijos būsto kodekso 162 straipsnio 1 dalį pagal daugiabučio namo valdymo sutartį viena šalis (valdančioji organizacija) kitos šalies (daugiabučio namo patalpų savininkai, namų savininkų bendrijos valdymo organai) vardu. , būsto kooperatyvo valdymo organai ar kito specializuoto vartotojų kooperatyvo valdymo organai, arba Rusijos Federacijos būsto kodekso 161 straipsnio 14 dalyje numatytais atvejais – statytojas) sutartu laikotarpiu už tam tikrą mokestį, teikia paslaugas ir atlieka tokio namo bendrojo turto tinkamos priežiūros ir remonto darbus, teikia komunalines paslaugas patalpų savininkams ir patalpomis šiame name besinaudojantiems asmenims, taip pat vykdo kitą veiklą, skirtą buto valdymo tikslams pasiekti. pastatas.

Valdymo įmonė, įsteigta pagal specialų federalinį įstatymą

Šiuo atveju kalbame apie federalinio lygmens „projekto įmonę“. Vienas iš tokių projektų – Skolkovo inovacijų centro sukūrimas. Vadovaujantis pagrindinėmis sąvokomis, įtvirtintomis 2010 m. rugsėjo 28 d. Federaliniame įstatyme Nr. 244-FZ „Dėl Skolkovo inovacijų centro“ (toliau – Federalinis įstatymas „Dėl Skolkovo inovacijų centro“), valdymo įmonė yra Rusijos juridinis asmuo, kuriam Rusijos Federacijos prezidento įsteigta atsakomybė už projekto įgyvendinimą.

Rusijos Federacijos prezidento 2010 07 02 dekrete Nr. 446-rp „Dėl Skolkovo inovacijų centro sukūrimo ir veikimo“ ne pelno organizacija „Naujų technologijų plėtros ir komercializavimo centro plėtros fondas “ įvardijama kaip vadovaujanti įmonė.

Tokios valdymo įmonės veiklos specifiką nustato federalinis įstatymas „Dėl Skolkovo inovacijų centro“, Rusijos Federacijos prezidento sprendimai ir bendrovės steigimo dokumentai. Valdymo įmonės steigimo dokumentų pakeitimas atliekamas susitarus su Rusijos Federacijos prezidento patariamuoju organu, sudarytu siekiant užtikrinti federalinės valstybės valdžios institucijų, Rusijos Federaciją sudarančių subjektų valstybinių institucijų sąveiką, vietos valdžia, visuomeninės asociacijos, mokslo ir kitos organizacijos, svarstant klausimus, susijusius su Rusijos ekonomikos modernizavimu ir novatoriška plėtra.

Pažymėtina, kad federalinis įstatymas „Dėl Skolkovo inovacijų centro“ sukėlė dviprasmišką ekspertų vertinimą, nes valdymo įmonei, privačiam juridiniam asmeniui, suteikė gana plačius įgaliojimus, įskaitant miestų planavimo ir priežiūros funkcijas, užtikrinant sanitarinę ir epidemiologinę būklę. centro teritorijoje esančių gyventojų gerove, reglamentuojančią medicininę ir švietėjišką veiklą ir kt., kurios iš esmės yra valstybinės. Laikas parodys, kaip projektas bus įgyvendintas praktiškai.