Bilo da je društvo za upravljanje komercijalna organizacija. Društvo za upravljanje stambenim zgradama. Vrste društava za upravljanje

Što je "upravljačko društvo"? Potrebno je krenuti od principa koji je svima poznat i razumljiv. Uprava višestambene zgrade (MKD) treba osigurati povoljne i sigurne uvjete za život građana, uredno održavanje zajedničke imovine u MKD-u, rješavanje pitanja vezanih uz korištenje ove nekretnine, kao i pružanje javnih usluga građana koji žive u kući. Kako možete postići njegovu provedbu i postići pozitivan rezultat u stvarnom vremenu. Primarni zadatak vlasnika je odrediti tko će i kako upravljati kućom u kojoj se nalazi nekretnina u vašem vlasništvu. I ta je obveza dodijeljena vlasnicima prostora u skladu s LC RF koji je stupio na snagu. Istovremeno, MKD-om može upravljati samo jedna upravljačka organizacija. U članku 161. Zakona o stanovanju Ruske Federacije, upravo su ove osobe dužne odabrati jednu od predloženih opcija kao način upravljanja: 1. Izravno upravljanje vlasnicima prostora u MKD-u. U tom slučaju sami vlasnici prostora sklapaju ugovore o komunalnim i stambenim uslugama s pružateljima tih usluga, a također samostalno plaćaju te usluge u skladu sa zaključenim ugovorima. 2. Uprava udruge vlasnika kuća (HOA) ili stambene zadruge (HK) ili druge specijalizirane potrošačke zadruge (HBC). Istodobno, mora biti registrirana odgovarajuća pravna osoba koja nastupa u ime svih vlasnika stanova, a pravni odnosi s pružateljima potrebnih usluga izgrađuju se na temelju ugovora između formirane pravne osobe i pružatelja usluga. Istovremeno, plaćanje izvršenih i isporučenih usluga izvršit će vlasnici prostora na adresu poslovne pravne osobe (HOA; ZHSK). 3. Upravljanje upravljačkom organizacijom. Ukoliko se upravo za ovaj način upravljanja odaberu vlasnici prostora, potrebno im je skrenuti pozornost na niz značajki s kojima se predlažemo upoznati: 1. Pravni status upravljačke organizacije (društva), njezine ovlasti i odgovornost Društvo za upravljanje, kao i svaka druga trgovačka organizacija, pravna je osoba stvorena radi ostvarivanja dobiti. Ova situacija ne bi trebala izazvati negativne emocije kod neupućenih ljudi, jer: Društvo za upravljanje je varijanta poduzetničke aktivnosti. A što je poduzetnička djelatnost - to je samostalna djelatnost koja se obavlja na vlastitu odgovornost i rizik, a usmjerena je na sustavno primanje dobiti od korištenja imovine, prodaje robe, obavljanja poslova i pružanja usluga osobama ( Umjetnost. 2 Građanskog zakonika Ruske Federacije). Dakle, društvo za upravljanje (organizacija) je pravna osoba, bez obzira na pravni oblik, koja upravlja MKD-om. Funkcije društva za upravljanje su sljedeće: mora osigurati održavanje i popravak stambenih zgrada u skladu sa zahtjevima za stambene zgrade utvrđenim tehničkim propisima u roku i pod uvjetima određenim ugovorom o upravljanju. Istodobno, društva za upravljanje odgovorna su vlasnicima prostora za kršenje njihovih obveza i odgovorna su za nepropisno održavanje zajedničke imovine u skladu sa zakonodavstvom Ruske Federacije i ugovorom o upravljanju. Također, društvo za upravljanje odgovorno je za štetu prouzročenu MKD-u, vlasnicima njegovih stambenih prostora i trećim osobama pogođenim nepravilnim radom, kao i kao rezultat radnji ili nečinjenja društva za upravljanje, u visini prouzročene štete. . Budući da se način upravljanja MKD-om bira na glavnoj skupštini vlasnika MKD-a, on se također može promijeniti u bilo kojem trenutku na temelju odluke skupštine. No, istodobno se mora uzeti u obzir da se raskid ugovora o upravljanju mora provesti u skladu s normama građanskog prava. 2. Ugovorni odnosi društva za upravljanje i visina plaćanja za uzdržavanje zajedničke imovine Sporazum je sklopljen ako se između stranaka postigne sporazum o svim bitnim uvjetima sporazuma (članak 432. Građanskog zakonika Ruske Federacije). Jedina iznimka je ugovor o upravljanju sklopljen na natječaju. Ugovorom o upravljanju MKD-om jedna strana (društvo za upravljanje) po uputama druge strane (vlasnika prostora MKD-a, upravljačkih tijela udruge vlasnika stanova (HOA) ili organa upravljanja stambene zadruge (HK)) ili drugog specijaliziranog potrošača zadruga (HCC)) u ugovorenom roku se obvezuje uz naknadu: - pružati usluge i obavljati poslove na ispravnom održavanju i popravku zajedničke imovine u takvoj kući; - pružati komunalne usluge vlasnicima prostora; - obavljati i druge aktivnosti usmjerene na postizanje ciljeva upravljanja MKD-om. Dakle, društvo za upravljanje, koje zastupa njegov predstavnik, može sklopiti ugovor kako izravno sa svakim vlasnikom prostora u kući, tako i s tijelima upravljanja HOA / HBC. Postoje posebni zahtjevi za ugovor o upravljanju: 1. Ugovor mora navesti: - sastav zajedničke imovine MKD-a, adresu, ali treba napomenuti da društvo za upravljanje ne bi smjelo ovaj objekt uzeti u bilancu, jer u zajedničkom je vlasništvu; - popis usluga i radova za održavanje i popravak zajedničke imovine u MKD-u, postupak izmjene takvog popisa, kao i popis komunalnih usluga koje daje društvo za upravljanje; - postupak utvrđivanja cijene ugovora, visina naknade za održavanje i popravak javnih mjesta, kao i postupak utvrđivanja te naknade; - postupak vršenja kontrole nad ispunjavanjem obveza društva za upravljanje iz ugovora o upravljanju. Ugovor o upravljanju MKD-om sklapa se na razdoblje od najmanje jedne godine do pet godina. Rok za početak ispunjavanja obveza od strane društva za upravljanje je najkasnije 30 dana od dana potpisivanja. Jedna od obveza vlasnika prostora u kući je i obveza održavanja zajedničke imovine kuće, budući da su vlasnici prostora dužni snositi teret troškova održavanja zajedničke imovine razmjerno udjelima. u zajedničkom vlasništvu ove nekretnine, a takva obveza mora biti odražena u ugovoru o upravljanju. Prilikom utvrđivanja visine plaćanja za održavanje i popravak zajedničkih prostora, odluka se donosi uzimajući u obzir prijedloge društva za upravljanje za razdoblje od najmanje godinu dana, a navedeni iznos plaćanja utvrđuje se jednakim za sve vlasnike. prostorije. Prijedlozi upravljačke organizacije o popisu, obujmu i kvaliteti usluga i radova trebaju uzeti u obzir sastav, značajke dizajna, stupanj fizičkog istrošenosti i tehničko stanje zajedničke imovine, kao i geodetske i klimatske uvjete. mjesta gdje se nalazi MKD. Ugovor o upravljanju kućom od strane društva za upravljanje može se izmijeniti i raskinuti na način utvrđen građanskim zakonodavstvom Ruske Federacije. Razlozi za promjenu i raskid ugovora o upravljanju MKD-om predviđeni su čl. 450 Građanskog zakonika Ruske Federacije. Ove radnje moguće su po dogovoru stranaka, osim ako Građanskim zakonikom Ruske Federacije, drugim zakonima ili sporazumom nije drugačije određeno. Na zahtjev jedne od stranaka ugovor se može izmijeniti ili raskinuti sudskom odlukom samo: - u slučaju bitne povrede ugovora od strane druge strane; - u drugim slučajevima predviđenim Građanskim zakonikom Ruske Federacije, drugim zakonima ili sporazumom. Ako je isteklo razdoblje na koje je sklopljen ugovor o upravljanju, a nema izjave jedne od strana o raskidu ugovora o upravljanju MKD-om. Tada se, na kraju roka važenja, takav ugovor smatra produženim za isto razdoblje i pod istim uvjetima koji su predviđeni takvim ugovorom. Odnos društva za upravljanje i vlasnika prostora u kući, postupak sklapanja ugovora o upravljanju i druga srodna pitanja samo s jedne strane karakteriziraju djelatnost društva za upravljanje. S druge strane, postoje odnosi ove organizacije izravno s dobavljačima onih usluga i radova koji će se izvoditi u stambenoj zgradi, a ugovori s opskrbom toplinom, vodoopskrbom i drugim organizacijama potrebnim za osiguranje života MKD-a sklapaju se od strane društvo za upravljanje na temelju ovlasti sadržanih u ugovoru o upravljanju. Kod sklapanja ugovora o upravljanju postoje pozitivni i negativni aspekti. Najosnovnija prednost društva za upravljanje u odnosu na druge metode upravljanja je u tome što se po definiciji društvo za upravljanje treba specijalizirati za pružanje određenih vrsta usluga. Odnosno, obavljanje njezinih dužnosti treba biti provedeno na odgovarajućoj profesionalnoj razini. Negativna strana djelatnosti je to što trenutno nema dovoljno pouzdanih društava za upravljanje, ne postoji praksa njihovog djelovanja, a krug profesionalaca u ovoj branši je loše formiran, te se zbog toga mogu pojaviti razne negativne pojave.

Prilikom strukturiranja poslovanja i izgradnje grupe društava uvijek se postavlja pitanje održavanja kontrole cijele grupe, pod uvjetom da je u pravilu rukovodeći kadar poslovanja jedan i da ga je nemoguće podijeliti na tvrtke.

Kao rezultat, to uvijek dovodi do potrebe traženja takve opcije upravljanja, kada vlasnik još uvijek ima mogućnost kontrole i utjecaja na donošenje odluka kako o cjelokupnom poslovanju u cjelini tako i o bilo kojem njegovom segmentu, unatoč ekonomskoj neovisnost svakog člana grupe.

U tom slučaju, pri osmišljavanju poslovnog modela, društvo za upravljanje može djelovati kao poveznica između njegovih pojedinih elemenata.

Društvo za upravljanje je bilo koji organizacijski i pravni oblik (prema našem iskustvu, ne samo LLC ili JSC, već i zadruge, partnerstva, partnerstva, pa čak i neprofitne organizacije) može djelovati kao društvo za upravljanje, akumulirajući kompleks strateških, taktičkih, opći marketing (uključujući brand management) ), organizacijske, motivacijske i kontrolne funkcije, kao i funkcije znanstvenog i tehničkog razvoja i financijskog upravljanja za sve ostale subjekte Grupe društava.

Formiranje takve funkcionalnosti društva za upravljanje posljedica je sljedećih ekonomskih i upravljačkih razloga:

1. Prisutnost potrebe za svim subjektima grupe tvrtki u zajedničkim funkcijama podrške za sve:

računovodstvene, pravne, marketinške i druge usluge čije je pružanje od strane zaposlenika specijalizirane organizacije organizacijski i ekonomski isplativije od stvaranja sličnih usluga s punim radnim vremenom u svakoj pojedinoj tvrtki.

Najčešće pravne osobe kojima upravljaju nemaju svog odvjetnika, računovođu ili administratora sustava - sve to radi osoblje društva za upravljanje. Objektivno, nije svako poduzeće u stanju povući takav kadar u svaku pojedinu organizaciju Grupe. Ali i kod ove varijante organizacijske strukture treba postojati središnja karika koja upravlja zaposlenicima na terenu.

Stoga postoje slučajevi stvaranja funkcionalno sličnih usluga i u društvu za upravljanje i u društvu za upravljanje (na primjer, kada je struktura razgranana, kada su pojedina društva značajno udaljena jedno od drugog i od samog društva za upravljanje), međutim, u U ovom slučaju se društvo za upravljanje bavi rješavanjem strateških problema, zatim kako zaposlenici upravljanog društva obavljaju tekuće poslove koji ne zahtijevaju visoke kvalifikacije i poznavanje strateškog plana razvoja poslovanja u cjelini.

2. Sposobnost brze implementacije i razvoja, kao i prilagođavanja prethodno izrađene strategije za aktivnosti grupe poduzeća u cjelini.

Nedvojbeno je da vlasnici poduzeća moraju imati potpune informacije o njegovom funkcioniranju, financijskom učinku, stupnju učinkovitosti prethodno donesenih upravljačkih odluka.

U tom je smislu vrijednost izravnog primanja informacija o svim značajnim događajima izravno u "centru" neprocjenjiva i za vlasnike i za top menadžment.

3. Prebacivanje upravljanja iz plana “on je ovdje najvažniji, svi ga znaju” u pravno polje, formaliziranje odnosa između upravljačkih i podređenih društava građanskopravnim sredstvima i time osiguravanje potrebnog stupnja kontrole nad radom društava kojima se upravlja .

U svojoj praksi više puta smo se susreli sa situacijama da se rastom poslovanja s malim brojem vlasnika registriraju nove tvrtke čiji su čelnici samo formalno takvi; zapravo, vodstvo je koncentrirano u rukama stvarnih korisnika.

No dolazi vrijeme kada broj osoblja i broj pojedinačnih organizacija unutar jednog poduzeća dosegne kritičnu razinu, vlasnici se ne prepoznaju iz vida i ne slušaju njihove usmene naredbe (i nemaju pravo izdavati pisane). Što je još gore, imenovani direktor može "raditi stvari", jer zakonski ima pravo donositi odluke koje će dovesti do štetnih posljedica (prvenstveno financijske prirode).

Ne smijemo zaboraviti ni troškove plaćanja imenovanog menadžera, koje ćete na ovaj ili onaj način imati, kao i potrebu plaćanja socijalnih poreza.

Upravo upravljanje kroz Kazneni zakon pomaže u izbjegavanju takvih negativnih trenutaka.

4. Mogućnost zakonskog smanjenja poreznog opterećenja korištenjem Kaznenog zakona pojednostavljenog sustava oporezivanja.

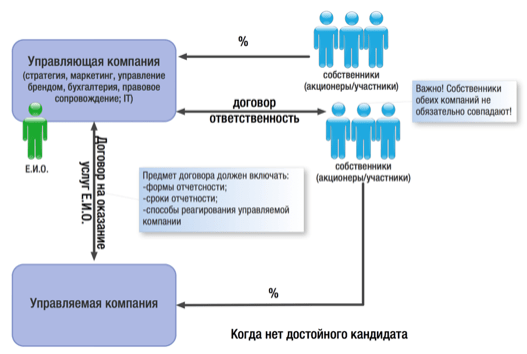

Ugovorno reguliranje odnosa između društva za upravljanje i društava kojima se upravlja može se posredovati dvije vrste ugovora:

ugovor o pružanju usluga upravljanja;

ugovor o obavljanju poslova jedinog izvršnog tijela.

Izbor jednog ili drugog ugovornog instrumenta ovisi o nizu čimbenika i specifičnoj strukturi grupe poduzeća. Razmotrite značajke primjene svakog od ugovora zasebno:

Ugovor o pružanju usluga upravljanja.

Sklapanjem ovog ugovora sve ili neke od strateških, kao i pomoćnih funkcija u odnosu na poslovnu jezgru, prenose se na društvo za upravljanje: pravna, računovodstvena i kadrovska podrška, zaštita i sl., za kojom su potrebe svih holding entiteti imaju iskustvo, međutim stvaranje sličnih jedinica u svakoj od njih je neisplativo i nepraktično.

Zadatak društva za upravljanje u ovom slučaju je odrediti glavne vektore aktivnosti (razviti marketinšku strategiju, provesti znanstveni i tehnički razvoj, izdati program aktivnosti grupe tvrtki za godinu dana itd.) , kojeg moraju slijediti sve tvrtke pod upravljanjem bez iznimke.

Pritom treba napomenuti da društvo za upravljanje ima svoje samostalno izvršno tijelo (direktor, samostalni poduzetnik ili drugo društvo za upravljanje, ali u ulozi jedinog izvršnog tijela (SEO)) koje obavlja operativno upravljanje tvrtka, donosi sve tekuće odluke i odgovara za financijski rezultat. On je taj koji je naveden u Jedinstvenom državnom registru pravnih osoba kao subjekt koji ima pravo djelovati u ime tvrtke bez punomoći.

Uz takvu interakciju između predsjednika uprave i društva za upravljanje, prvo je ograničeno samo strateškim okvirom koji je postavilo društvo za upravljanje, te je potpuno neovisno u procesu upravljanja tekućim aktivnostima svoje tvrtke. Štoviše, ovi okviri (u obliku izvještajnih obrazaca i razdoblja, kao i mehanizma odgovornosti) mogu i trebaju biti postavljeni i u ugovoru s društvom za upravljanje (ovo je uvjet pod kojim se društvo za upravljanje obvezuje upravljati), i u ugovoru sa samim direktorom.

Međutim, naše iskustvo pokazuje da vlasnici (osobito kada se pojedinačna tvrtka transformira u holding) daju sve od sebe da izbjegnu delegiranje ovlasti na angažirane menadžere, bojeći se da će im izmaknuti kontroli.

U tom slučaju um dolazi u sukob s osjećajima: s jedne strane, vlasnik razumije objektivnu potrebu da se „odustane” od vlasti (neosnovna vrsta aktivnosti posebno za njega, zapošljavanje u drugom projektu, nemogućnost da pokrije sva područja svog poslovanja), a s druge strane, psihički se ne može pomiriti s činjenicom da će netko drugi upravljati njegovom umotvorinom.

U tom smislu, pitanje povjerenja unajmljenog upravitelja od strane vlasnika je od posebnog značaja.

Istodobno, ne može se ne primijetiti znatno veći stupanj osobnog interesa direktora za rezultate rada društva kojim se upravlja u odnosu na ugovor o prijenosu funkcija jedinog izvršnog tijela, što se automatski odražava u razini njegove osobne (a ne nametnute izvana) odgovornosti.

Upravo zahvaljujući ovom instrumentu kontroliranog povećanja stupnja neovisnosti postiže se sinergijski učinak strukturiranja poslovanja – porezna optimizacija može se ojačati povećanjem upravljačke učinkovitosti.

Osim toga, u slučaju bilo kakvih štetnih posljedica djelovanja društva kojim se upravlja (najjednostavniji primjer su porezni zahtjevi), malo je vjerojatno da će itko moći definitivno ustvrditi (i dokazati) da su takve posljedice nastale kao posljedica izravne naredbe Kaznenog zakona direktora društva kojim se upravlja.

Drugim riječima, društvo za upravljanje će se zaštititi od negativnih posljedica, a moći će i zadržati svoj poslovni ugled i uhodan imidž, pozivajući se na "amaterstvo" angažiranog direktora.

Ugovor o obavljanju poslova jedinog izvršnog tijela

Podsjetimo da je mogućnost prijenosa ovlasti za upravljanje organizacijom Društva za upravljanje predviđena nizom saveznih zakona:

Na primjer:

p. 1, čl. 42. Saveznog zakona o doo: Društvo ima pravo prenijeti izvršavanje ovlasti svog jedinog izvršnog tijela na upravitelja prema ugovoru. stavak 1. čl. 69. Saveznog zakona o DD: Odlukom glavne skupštine dioničara, ovlasti jedinog izvršnog tijela društva mogu se sporazumno prenijeti na komercijalnu organizaciju (upravljačku organizaciju) ili pojedinačnog poduzetnika (upravitelja).

U tom slučaju se s društvom za upravljanje sklapa ugovor o prijenosu funkcija jedinog izvršnog tijela. Upravo društvo za upravljanje (u osobi svog direktora) dobiva ovlasti da djeluje u ime društva kojim se upravlja bez punomoći: da zastupa interese društva kojim se upravlja u svim organizacijama i ustanovama, kao i da ulazi u bilo kakvih ekonomskih odnosa. Ključni poslovni menadžeri, njegovi vlasnici u ovom slučaju su zaposlenici i/ili sudionici društva za upravljanje i već na njegovoj razini iu ime društva za upravljanje obavljaju sve funkcije upravljanja.

Naravno, direktor društva za upravljanje ne može učinkovito upravljati samim društvom za upravljanje, pa čak i svim društvima za upravljanje, stoga na temelju punomoći prenosi svoje ovlasti na posebnog djelatnika koji će biti stvarni voditelj poduzeće kojim se upravlja.

Istodobno, takav stvarni vođa je u osoblju Kaznenog zakona (!) i u njemu prima plaću.

Stupanj kontrole vlasnika, odgovornosti i odgovornosti, kao i stupanj samostalnosti stvarnog upravitelja u donošenju odluka u ovom slučaju određen je odredbama ugovora o radu uz Kazneni zakon.

Negativna posljedica imenovanja takvog upravitelja može biti nizak stupanj njegove odgovornosti i nedostatak dubokog osobnog interesa za rezultate poduzeća kojim se upravlja.

Kao što vidite, uključivanje Društva za upravljanje u poslovni model nedvojbeno pomaže u rješavanju mnogih poteškoća u prisutnosti opsežne legalne poslovne strukture.

Istovremeno, s obzirom na realnost i trendove porezne uprave, ne može se zanemariti pitanje kako se s ove strane gleda na društvo za upravljanje.

Uostalom, postojanje Kaznenog zakona daje povoda govoriti o međusobnoj povezanosti subjekata kojima upravlja (čak i ako se vlasnici poduzeća ne podudaraju). Naravno, kada je riječ o, na primjer, isključivo računovodstvenim i pravnim uslugama (ne o statusu društva za upravljanje kao izvršnog direktora) i takve usluge se pružaju ne samo organizacijama koje su povezane ugovornim odnosima, već i vanjskim subjektima, bit će teško prepoznati pripadnost na temelju toga. Uz opciju ispunjavanja uloge glavnog izvršnog direktora - prisutnost jedinstvenog upravljačkog subjekta za više pravnih osoba, koje su tim više međusobno povezane drugim ugovorima (što se obično događa ako se posao gradi unutar grupe tvrtki) povezati sve organizacije u jednu strukturu.

To nije kritično ako svi subjekti primjenjuju DOS i ne postoji mogućnost gore opisane porezne uštede primjenom istog Kaznenog zakona pojednostavljenog poreznog sustava. Međutim, takva će povezanost privući pozornost kada je u pitanju interakcija subjekata u različitim posebnim režimima, što samo po sebi dovodi do minimiziranja oporezivanja poslovnih prihoda.

S obzirom na to da porezna uprava posvećuje sve veću pozornost takvim strukturama, pokušavajući opravdati umjetnost njihove podjele na više subjekata ili neopravdanost troškova privlačenja samog društva za upravljanje, u pogledu odvajanja društva za upravljanje, moraju se poštovati sljedeća pravila:

1) Treba navesti vrste usluga koje se pružaju. Što je detaljnije opisan predmet djelovanja Kaznenog zakona, to je teže dokazati izvještačenost njegovog izdvajanja u grupu trgovačkih društava (vidi npr. Rješenje Sedamnaestog arbitražnog žalbenog suda od 30. listopada g. 2012. br. 17AP-11284/12: porezni obveznik je uspio dobiti spor maksimalno detaljizirajući dokaze o izvršenju ugovora U izvješću o obavljanju ovlasti predsjednika uprave, iznos obavljenog posla za upravljanje tekućim poslovima naznačen je raščlambom posla koji su obavili zaposlenici pojedinih odjela (službi) pa je čak naznačen i iznos sati utrošenih na pojedinu uslugu).

S obzirom da u ovom trenutku mnoge tvrtke koriste različite softverske sustave koji omogućuju praćenje vremena izvršenja određenih zadataka od strane zaposlenika, rješenje problema prikupljanja takvih informacija može se automatizirati.

Istovremeno, Društvo za upravljanje, u ulozi jedinog izvršnog tijela, provodi tekuće upravljanje društvom, čiji je detaljan opis u ugovoru nemoguć. I korporativno zakonodavstvo i, u pravilu, statuti društva obično ostavljaju preostalu nadležnost generalnom direktoru: „i ostalo što nije povezano s ovlastima drugih tijela Društva“. Stoga, ako ugovor o upravljanju s društvom za upravljanje u ulozi predsjednika Uprave ne sadrži konkretan popis ovlasti društva za upravljanje, nemoguće je govoriti o nepostojanju detalja o funkcijama društva za upravljanje, a posljedično i njegova umjetna alokacija. Ovaj zaključak podržava i sudska praksa:

Zbog same prirode tekućih upravljačkih aktivnosti, nemoguće je iscrpno odrediti nadležnost i zadatak predsjednika Uprave (Društva za upravljanje) ne samo na razini zakona, već i na razini Statuta društva, sporazuma o prijenos ovlasti, lokalni propisi, budući da je nemoguće predvidjeti sva pitanja koja se svakodnevno javljaju u djelatnostima upravljane organizacije i koja nisu u isključivoj nadležnosti glavne skupštine i upravnog odbora.

Dekret Saveznog arbitražnog suda Zapadnosibirskog okruga od 12. svibnja 2014. br. F04-2761 / 14 u predmetu N A81-2271 / 2013

2) Morate pažljivo pogledati opis postupka za izračun naknade društva za upravljanje za njegove usluge.

Dakle, ako naknadu vežete uz ostvarenje bilo kojeg pokazatelja (rast prihoda, dobit, broj kupaca itd.), potrebno je svaki put potvrditi njihovo postignuće ili neuspjeh, sastaviti svu potrebnu dokumentaciju. U suprotnom, porezna uprava će osporiti uplate prema Kaznenom zakonu (Rješenje Arbitražnog suda Sjevernokavkaskog okruga od 11. srpnja 2016. N F08-3871 / 16 u predmetu br. A01-1790 / 2015, Rješenje Petnaeste arbitraže Prizivni sud od 16. veljače 2016. broj: 15AP-22105/15).

U pravilu, sudovi na strani porezne uprave kažu da nisu mogli potvrditi koji je to konkretno posao obavljalo društvo za upravljanje i kako je utvrđen trošak svake vrste njegovih usluga. Stoga je preduvjet za rad s Društvom za upravljanje opis postupka formiranja troška izvršenih usluga u samom ugovoru i detaljno navođenje konačnog troška za svako razdoblje djelovanja Društva.

Naravno, naknada bi trebala uključivati sve tekuće troškove društva za upravljanje za održavanje njegove djelatnosti: najam ureda, obračun plaća za zaposlenike itd. Ovaj iznos čini osnovni iznos naknade. Ako se dio poslovne dobiti ne akumulira na društvo za upravljanje, tada naknada može uključivati fiksni fiksni iznos koji pokriva troškove društva za upravljanje uz moguće neznatno povećanje, na primjer, najviše 1 puta godišnje (u slučaju povećanja plaće ili drugih troškova);

Navedeni obračun naknade može biti kompliciran ako, primjerice, platni spisak zaposlenika ovisi o njihovim pokazateljima uspješnosti i mijenja se iz mjeseca u mjesec. Za to su tvrtke razvile vlastite sustave za izračun naknade svakog zaposlenika, koji se također mogu koristiti kao osnova za izračun naknade društva za upravljanje. U tom slučaju bit će potrebno detaljno navesti svaki pokazatelj kako bi se potvrdila valjanost troškova za MC u deklariranom iznosu.

Uz pokrivanje osnovnih troškova MC-a, naknada može uključivati i varijabilni dio ovisno o financijskom rezultatu aktivnosti MC-a: na primjer, kao postotak prihoda ili dobiti društva kojim upravlja. To može biti mjesečno povećanje osnovne naknade ili “godišnji bonus” društvu za upravljanje na temelju rezultata financijske godine. U svakom slučaju, naknada u ovom obliku mora biti opravdana obveznim rastom prihoda / dobiti društva kojim upravlja i potvrdom da je takav rast povezan s aktivnostima Društva i njegovih zaposlenika. Pritom, naravno, ovaj dio naknade ne bi trebao dovesti do toga da se cjelokupna dobit operativnog društva slijeva u društvo za upravljanje koje primjenjuje nižu stopu poreza na dobit.

3) Dokaz učinkovitosti i realnosti aktivnosti društva za upravljanje bit će rast prihoda, dobiti, imovine društva kojim se upravlja, što je zauzvrat, na primjer, dovelo do povećanja poreza koji mu se plaća (ovaj pokazatelj bit će posebno vrijedna).

4) Dokaz neovisnosti društva za upravljanje kao gospodarskog subjekta bit će obavljanje upravljačkih funkcija za više društava, po mogućnosti međusobno nepovezanih (za jedno npr. u ulozi glavnog izvršnog direktora, za drugo osiguravanje samo računovodstvene usluge itd.).

5) Visoka profesionalnost osoblja društva za upravljanje (u usporedbi s društvom za upravljanje), povećani zahtjevi za njihovu razinu obrazovanja, radno iskustvo itd. također omogućuju potvrđivanje profesionalne kompetencije i neovisnosti MC-a (vidi, na primjer, Rezoluciju Arbitražnog suda Sjevernokavkaskog okruga od 26. siječnja 2015. br. F08-9808 / 14 u predmetu NA32-25133 / 2013.).

Uzimajući u obzir opisane nijanse, potrebno je pažljivo pristupiti pravnom fiksiranju stvarnih aktivnosti Društva za upravljanje i postupku njegove interakcije sa svojim korisnikom usluga. Osim stalnog, sustavnog prikupljanja dokaza koji potvrđuju ovu djelatnost i njezinu korisnost za društva kojima se upravlja, ne bi trebalo biti problema s poreznom upravom.

Novi trikovi telefonske prijevare na koje svatko može nasjesti

Društvo za upravljanje

Ponekad ljudi doživljavaju jednostavne ekonomske koncepte toliko zastrašeno da gotovo da nema šanse da ih razumiju. Ovdje je, na primjer, daleko od najsloženijeg, iako se vrlo često koristi izraz "upravljačko društvo", ne nosi ništa komplicirano.Opći koncept

Društvo za upravljanje je pravna osoba, tvrtka osnovana u skladu sa zakonodavstvom relevantne države i koja ima posebnu dozvolu Službe za financijska tržišta za obavljanje poslova upravljanja zajedničkim investicijskim fondovima. Tvrtka obavlja fiducijarne poslove i može upravljati posebnim instancama. Jednostavno rečeno, upravlja imovinom u ime drugih tvrtki i tvrtki.

Koje kontrole?

Društvo za upravljanje može obavljati poslove koji se odnose na udjele u imovini, pakete dionica, hipotekarne kredite, kapital neprofitnih organizacija, fondova za kolektivna ulaganja i određenih pravnih osoba.

Kako izgleda?

U pravilu se društvo za upravljanje pojavljuje kao povjerenička organizacija, koja uključuje nekoliko drugih i preuzima glavni dio svojih općih funkcija. Manje važne funkcije obavljaju lokalne vlasti, koje odgovaraju izravno prvim osobama društva za upravljanje. Moguće je čak i da se podružnice nalaze u različitim zemljama s upraviteljem, obavljaju gotovo autonomne pravne poslove, ali i dalje odgovaraju društvu za upravljanje koje obavlja više pravne i ekonomske aktivnosti.

U Rusiji i Ukrajini, živopisan primjer društva za upravljanje je Stambeno-komunalne usluge ili, jednostavnije, stambeno-komunalne usluge.

Zaključak

Društvo za upravljanje je glava trusta, upravlja glavnim poslovima poduzeća i njihovom imovinom.

Pojam „poduzeće za upravljanje“ često se koristi u poslovanju, dok sudionici rasprave ne govore uvijek o istoj stvari. Poteškoće nastaju na početku projekta, kada izvođačima nije sasvim jasno što su se šefovi dogovorili. Za razumijevanje statusa takve pravne osobe i odabir prave strategije kretanja projekta, autor donosi popis oblika i vrsta pravnih osoba koje se najčešće nazivaju "društvo za upravljanje".

Društvo za upravljanje - matično društvo holdinga

Pod društvom za upravljanje se u ovom slučaju podrazumijeva pravna osoba koja ima pretežiti udjel u temeljnom kapitalu drugih pravnih osoba holdinga (pod holdingom autor podrazumijeva skupinu društava). Drugim riječima, riječ je o glavnom (matičnom) društvu holdinga.

Pojam "upravljačko društvo" koristi se u vezi s korištenjem zakonskih alata korporativnog upravljanja od strane matičnog društva kako bi se osigurao upravljački utjecaj na društva kćeri. Takav upravljački utjecaj ostvaruje se kroz osiguranje zastupljenosti krajnjih vlasnika poduzeća u vrhovnim tijelima upravljanja podružnicama. Društvo za upravljanje, preko svojih predstavnika, utvrđuje odluke kolegijalnih organa upravljanja dioničkog društva kćeri.

Društvo za upravljanje - upravljačka organizacija

U skladu sa stavkom 1. čl. 69 Saveznog zakona od 26. prosinca 1995. br. 208-FZ "O dioničkim društvima", odlukom glavne skupštine dioničara, ovlasti jedinog izvršnog tijela društva mogu se sporazumno prenijeti na trgovačko društvo. organizacija (upravljačka organizacija) ili individualni poduzetnik (menadžer).

Društvo, čije su ovlasti jedinog izvršnog tijela prenesene na organizaciju ili upravitelja, stječe građanska prava i preuzima građanskopravne obveze preko upravljačke organizacije ili upravitelja u skladu sa stavkom prvim stavka 1. članka 53. Građanskog zakonika. Ruske Federacije.

Ista odredba sadržana je u članku 42. Saveznog zakona od 8. veljače 1998. br. 14-FZ (s izmjenama i dopunama od 6. prosinca 2011.) “O društvima s ograničenom odgovornošću”.

Dakle, takozvano "društvo za upravljanje" (ispravno - upravljačka organizacija) obavlja funkcije jedinog izvršnog tijela na temelju ugovora sklopljenog s pravnom osobom kojom se upravlja.

"Društvo za upravljanje" u pravilu je jedna od pravnih osoba holdinga.

Mjesto društva za upravljanje u korporativnoj strukturi holdinga nije temeljni aspekt: društvo za upravljanje može biti ili matično društvo holdinga (podholdinga) ili jedno od društava kćeri. U rijetkim slučajevima društvo za upravljanje postaje treća pravna osoba koja profesionalno pruža usluge upravljanja.

Najčešće se funkcije jedinog izvršnog tijela prenose na društvo za upravljanje u udjelima, gdje postoji više pravnih osoba s istom vrstom funkcionalnosti.

Također, jedno društvo za upravljanje nalazi se u skupini pravnih osoba, unutar koje je raspoređena funkcionalnost jednog poslovnog procesa (operativno društvo, logistički centar, profitni centar i sl.).

Osim toga, grupom poduzeća može upravljati jedna upravljačka organizacija ili više njih, ovisno o svrsi korištenja ovog alata i nizu drugih čimbenika. Jedna upravljačka organizacija prikladnija je za blago razgranate jednoindustrijske holdinge, dok je u gospodarstvima s heterogenom industrijskom strukturom i teritorijalnom disperzijom poslovnih jedinica logično raspodijeliti upravljačke funkcije među više upravljačkih organizacija koje obavljaju neproizvodne funkcije u odnosu na organizacije određene u njihovoj nadležnosti, ujedinjene po djelatnostima ili teritorijalnim značajkama.

U nekim slučajevima mehanizam prijenosa ovlasti jedinog izvršnog tijela na društvo za upravljanje nije vezan uz usklađenost upravljačke vertikale u holdingu. Osnova za donošenje takve odluke može biti želja za poboljšanjem učinkovitosti upravljanja poslovanjem (primjer je prijenos hotelske zgrade pod upravljanje poduzeću koje upravlja hotelskim lancem), potreba za provedbom složenog poslovnog projekta (tijekom njegovu reorganizaciju, takav mehanizam koristio je RAO UES) itd.

Društvo za upravljanje - projektantsko poduzeće

Tvrtku za upravljanje kao projektnu tvrtku obično stvara od nule nekoliko (češće dvije, rjeđe tri ili više) pravnih osoba i/ili pojedinaca radi provedbe određenog projekta, ideje ili poslovne ideje, na primjer, uvođenja nove tehnologije u bilo kojoj industriji/proizvodnji.

U ovom slučaju pojam "društvo za upravljanje" podrazumijeva da će stvorena pravna osoba upravljati projektom tijekom cijelog razdoblja njegove provedbe (planirati, organizirati, uključivati treće strane, kontrolirati vrijeme projekta, "ovladati" proračunom projekta, itd.).

Najčešće se kroz sudjelovanje u temeljnom kapitalu projektne tvrtke ujedinjuju vlasnik materijalnih resursa (zemljište, proizvodna oprema i sl.), vlasnik intelektualnih resursa/ideja i investitor koji osigurava sredstva za provedbu projekta. (javnopravne osobe često nastupaju kao potonje) .

Za ispravan izbor organizacijsko-pravnog oblika stvorene pravne osobe stranke trebaju odlučiti o stupnju i načinu sudjelovanja u projektu svakog sudionika, namjeni nastanka i djelatnosti projektne tvrtke.

Za potrebe provedbe komercijalnog projekta društvo za upravljanje može se osnovati samo u obliku trgovačke organizacije, budući da zakon utvrđuje ograničenja u obavljanju poduzetničkih aktivnosti za neprofitne organizacije (članak 3. članka 50. Građanskog zakonika Ruske Federacije), kao i zabranu raspodjele dobiti među sudionicima (članak 1. članka 50. Građanskog zakona Ruske Federacije, članak 2. Zakona o nevladinim organizacijama).

Sa stajališta pravnih značajki, dizajn LLC je fleksibilniji u usporedbi s dizajnom dioničkog društva (CJSC, OJSC) - sudionicima LLC pruža se više dispozitivnih mogućnosti za reguliranje korporativnih odnosa u području upravljanja i financiranje LLC-a. Glavne prednosti dizajna LLC preduzeća u odnosu na dizajn JSC (CJSC, JSC) su sljedeće:

1) osnivanje DOO i promjena njegovog temeljnog kapitala nisu komplicirani postupcima izdavanja (izdavanje i plasman vrijednosnih papira);

2) financiranje DOO može se provoditi prema dodatnom posebnom mehanizmu (sudionici daju doprinose u imovinu DOO bez povećanja temeljnog kapitala DOO i promjene udjela sudionika);

3) mogućnost proširenja (u usporedbi sa zakonom) nadležnosti glavne skupštine sudionika;

4) mogućnost utvrđivanja postupka izbora upravnog odbora i revizijske komisije (prostom većinom glasova ili kumulativnim glasovanjem);

6) mogućnost isključenja nesavjesnog sudionika iz DOO.

Međutim, prilikom osnivanja projektne tvrtke u obliku LLC-a, potrebno je uzeti u obzir sljedeće:

1) zakonom su utvrđena ograničenja za sudjelovanje javnih pravnih osoba u temeljnom kapitalu DOO;

2) dd tradicionalno ulijeva više povjerenja investitora, kao i državnih tijela zbog strože formalizacije korporativnih procedura predviđenih za ovaj oblik. U slučaju sudjelovanja javnopravne osobe u temeljnom kapitalu projektnog društva:

1) projektna tvrtka može se osnovati samo u obliku OJSC-a, budući da se primjenjuju norme važećeg zakonodavstva (stav 2. stavka 4. članka 66. Građanskog zakonika Ruske Federacije, stavak 4. članka 7. Zakona o JSC-u , članak 7. Zakona o LLC-u), kao i sudska praksa (stav 5. Rezolucije SAC-a RF od 18. studenog 2003. br. 19) predviđaju da javno pravno lice ne može biti osnivač (sudionik) organizacija drugih oblika (uključujući LLC i CJSC);

2) u skladu sa stavkom 2. članka 80. RF BC-a, proračunska ulaganja planirana za pružanje pravnim osobama u obliku doprinosa u njihov temeljni kapital odobravaju se zakonom o proračunu uključivanjem članka u zakon o proračunu koji navodi pravnu osobu, obim i namjenu dodijeljenih proračunskih sredstava.

Društvo za upravljanje na temelju zakona

Ako su se svi navedeni tipovi društava za upravljanje razvili iz običaja poslovnog prometa, tada je osnivanje i djelovanje sljedećih pobliže uređeno zakonom. Razmotrimo neke od njih.

Bankarsko holding društvo za upravljanje

Trgovačka organizacija, koja se, u skladu sa Saveznim zakonom br. 395-1 od 2. prosinca 1990. "O bankama i bankarskim djelatnostima", može priznati kao glavna organizacija bankarskog holdinga, kako bi upravljala aktivnostima svih kreditne institucije uključene u bankarski holding, ima pravo osnivanja upravljačkog bankarskog holdinga. U tom slučaju društvo za upravljanje bankovnog holdinga obavlja poslove koji su, u skladu s navedenim saveznim zakonom, dodijeljeni matičnoj organizaciji bankovnog holdinga.

U skladu s dijelom 6. članka 4. Saveznog zakona br. 395-1 od 02.12.1990. godine “O bankama i bankarskim djelatnostima”, društvo za upravljanje bankarskog holdinga priznaje se kao gospodarsko društvo čija je glavna djelatnost upravljanje aktivnostima kreditne institucije uključene u bankarski holding.

Društvo za upravljanje bankarskog holdinga nema pravo obavljati poslove osiguranja, bankarstva, proizvodnje i trgovine. Trgovačka organizacija koja se može priznati kao glavna organizacija bankarskog holdinga mora biti sposobna utvrđivati odluke društva za upravljanje bankovnog holdinga o pitanjima iz nadležnosti skupštine njegovih osnivača (sudionika), uključujući njegovu reorganizaciju i likvidacija.

Društvo za upravljanje fondovima

U skladu s člankom 38. Federalnog zakona br. 156-FZ od 29. studenog 2001. „O investicijskim fondovima“, može biti samo dioničko društvo ili društvo s ograničenom (dodatnom) odgovornošću osnovano u skladu sa zakonodavstvom Ruske Federacije. društvo za upravljanje.

Društvo za upravljanje može u svom nazivu koristiti riječi "investicijski fond", "dionički investicijski fond" ili "udionički investicijski fond" u kombinaciji s riječima "društvo za upravljanje".

Upravljanje (povjereničko upravljanje) imovinom dioničkog investicijskog fonda i povjereničko upravljanje udioničkim investicijskim fondom može se obavljati samo na temelju dozvole društva za upravljanje. Na temelju ovog dokumenta može se provoditi i povjereničko upravljanje drugom imovinom u slučajevima predviđenim saveznim zakonima.

Zahtjevi za sastav i strukturu imovine dioničkih investicijskih fondova regulirani su Naredbom Federalne službe za financijska tržišta Ruske Federacije od 28. prosinca 2010. br. 10-79/pz-n „O odobravanju Pravilnika o sastavu i strukturi imovine dioničkih investicijskih fondova i imovine zajedničkih investicijskih fondova”.

Društvo za upravljanje u području stambeno-komunalnih usluga

Društvo za upravljanje (organizacija) su komunalni operateri koji upravljaju stambenim fondom i inženjerskom infrastrukturom.

Djelatnost takvih organizacija regulirana je Zakonom o stanovanju Ruske Federacije od 29. prosinca 2004. br. 188-FZ (u daljnjem tekstu: Stambeni zakonik Ruske Federacije).

U skladu s dijelom 1. članka 162. Stambenog zakonika Ruske Federacije, prema ugovoru o upravljanju stambenom zgradom, jedna strana (upravljačka organizacija) prema uputama druge strane (vlasnici prostora u stambenoj zgradi, upravljačka tijela udruga vlasnika kuća, upravljačka tijela stambene zadruge ili upravljačka tijela druge specijalizirane potrošačke zadruge, ili, u slučaju predviđenom člankom 14. članka 161. Stambenog zakonika Ruske Federacije, graditelj) u dogovorenom roku, za naknade, pruža usluge i obavlja poslove na ispravnom održavanju i popravku zajedničke imovine u takvoj kući, pruža komunalne usluge vlasnicima prostora i osobama koje koriste prostor u ovoj kući, kao i obavlja druge poslove u cilju ostvarivanja ciljeva gospodarenja. stambena zgrada.

Društvo za upravljanje osnovano na temelju posebnog saveznog zakona

U ovom slučaju govorimo o “projektnoj tvrtki” na saveznoj razini. Jedan od takvih projekata je stvaranje inovacijskog centra Skolkovo. U skladu s osnovnim konceptima sadržanim u Federalnom zakonu od 28. rujna 2010. br. 244-FZ „O Inovacijskom centru Skolkovo” (u daljnjem tekstu: Savezni zakon „O Inovacijskom centru Skolkovo”), društvo za upravljanje je Ruska pravna osoba, kojoj je po nalogu predsjednika Ruske Federacije dodijeljena odgovornost za provedbu projekta.

U Uredbi predsjednika Ruske Federacije br. 446-rp od 02.07.2010. „O stvaranju i radu Inovacijskog centra Skolkovo“, neprofitna organizacija „Razvojni fond Centra za razvoj i komercijalizaciju novih Technologies” imenovan je kao društvo za upravljanje.

Značajke aktivnosti takvog društva za upravljanje utvrđene su Saveznim zakonom „O inovacijskom centru Skolkovo“, odlukama predsjednika Ruske Federacije i osnivačkim dokumentima tvrtke. Promjena sastavnih dokumenata društva za upravljanje provodi se u dogovoru sa savjetodavnim tijelom pri predsjedniku Ruske Federacije, formiranim kako bi se osigurala interakcija saveznih državnih tijela, državnih tijela sastavnica Ruske Federacije, lokalne samouprave, javne udruge, znanstvene i druge organizacije pri razmatranju pitanja vezanih uz modernizaciju gospodarstva i inovativni razvoj Rusije.

Treba napomenuti da je Savezni zakon „O Inovacijskom centru Skolkovo” izazvao dvosmislenu ocjenu stručnjaka, budući da je društvu za upravljanje, privatnom pravnom licu, dao prilično široke ovlasti, uključujući urbanističko planiranje i nadzorne funkcije, osiguravajući sanitarne i epidemiološke dobrobit stanovništva na području centra, reguliranje liječničke i obrazovne djelatnosti i sl. koje su u osnovi u državnom vlasništvu. Vrijeme će pokazati kako će se projekt provesti u praksi.